Ключевые события На этой неделе: Джобс, Джолтс, ISM и спикеры ФРС Галор

После сильного августа Питер Сидоров (Peter Sidorov) из DB пишет, что риск-активы начинаются в сентябре на более предварительной основе, поскольку пятничная распродажа под руководством технологий на Уолл-стрит продолжается сегодня утром по большей части Азии, хотя с тех пор она стабилизировалась. С ростом цен ФРС, поддерживающих рынки в последнее время, инвесторы будут внимательно следить за тем, подтверждается ли это предстоящим выпуском платежных ведомостей в США в пятницу и последующими негативными изменениями 9 сентября. Бар, чтобы сорвать снижение ставки ФРС 17 сентября, чрезвычайно высок (реальный вопрос заключается в том, будет ли это снижение 25 или 50 б/с), но с фьючерсами на фонды ФРС, которые сейчас оценивают более 140 б/с смягчения к концу 2026 года. Рынки ожидают значительного смягчения, которое с 1980-х годов происходило только во время рецессий.

Прежде чем мы более подробно ознакомимся с платежными ведомостями и ФРС, основная история этих выходных произошла поздно вечером в пятницу, когда федеральный апелляционный суд США постановил, что тарифы, введенные в соответствии с Законом о чрезвычайных полномочиях международного экономиста (IEEPA), были незаконными. Однако в своем решении 7-4 суд оставил тарифы в силе до 14 октября, предоставив администрации время для обжалования дела в Верховном суде. И хотя большинство судей в решении апелляционного суда были выдвинуты президентами-демократами, в Верховном суде большинство, назначенное республиканцами, составляет 6-3. Тарифы Трампа, скорее всего, останутся. Если бы тарифы IEEPA были застряли, это лишило бы законной силы большинство сборов, введенных в этом году, включая «взаимные» ставки по странам и «фентаниловые» тарифы на Китай, Мексику и Канаду.

Поворачиваясь к Американские платежные ведомости напечатаны в пятницуЭкономисты DB ожидают скромного роста как в заголовках (DBe + 100k против 73k ранее), так и в частных платежных ведомостях (+ 100k против 83k). Они видят, что уровень безработицы остается стабильным на уровне 4,2%, и есть риск, что он снизится до 4,1%. Учитывая, что Пауэлл склоняется к краткосрочному снижению ставки в Джексон-Хоуле, а рынки теперь оценивают вероятность сокращения на 87% в сентябре, вероятно, потребуется огромное количество выплат, чтобы отговорить сентябрьское сокращение. Тем не менее, стабильный уровень безработицы может смягчить опасения относительно существенного снижения на рынке труда, сохраняя осторожность ФРС в отношении дальнейшего снижения ставок.

Размеру зарплаты будет предшествовать Опрос JOLTS в среду и Отчет ADP в четвергДва индикатора рынка труда, которые были проверены губернатором Уоллером. На прошлой неделе он предположил, что слабый отпечаток заработной платы может привести к сокращению на 50 б.п. в сентябре. Другие чиновники ФРС были менее голубиными, но также отметили риски на рынке труда. Мы увидим несколько спикеров ФРС до того, как в ближайшие выходные начнется отключение электроэнергии, в том числе Президент ФРБ Сент-Луиса Мусалем (среда), президент ФРБ Нью-Йорка Уильямс (четверг) и президент ФРБ Чикаго Гулсби (четверг).

Помимо Fedspeak, рынки будут приклеены к последнему новостному потоку вокруг попытки президента Трампа свергнуть губернатора ФРС Кука. Судебное заседание в пятницу по запрету блокировать увольнение Трампа Решение не было принято, и дальнейшие заявки ожидаются во вторник. На прошлой неделе в записке DB обсуждались возможные последствия, если губернатор Кук будет смещен, а Трамп получит большинство в Совете Федеральной резервной системы. В этот четверг Банковский комитет Сената также проведет слушания по утверждению Стивена Мирана на вакантное место в Совете ФРС, поскольку Белый дом, похоже, подтвердит его вовремя для сентябрьской FOMC.

В то время как рынки США будут закрыты сегодня ко Дню труда, Другие основные данные США на этой неделе будут включать печать ISM (вторник) и услуги (Thu). Что касается рабочих компонентов двух серий, которые за последние пару месяцев ускользнули, то они, вероятно, привлекут внимание. В Европе основным выпуском данных станет флэш-печать CPI в еврозоне в августе. После того, как основные страны напечатали в пятницу, наши европейские экономисты видят, что инфляция в заголовках незначительно растет до +2,06% в годовом исчислении (против 2,0%) с падением ядра до +2,22% (против 2,3%).

Политическая ситуация в Франция останется в центре внимания перед голосованием о доверии, запланированным на 8 сентября. Премьер-министр Правительство меньшинства Байру, скорее всего, проиграет, а основные оппозиционные партии повторят свое намерение проголосовать против правительства в выходные. В записке, опубликованной в пятницу, европейские экономисты DB Охарактеризуйте следующие ключевые шаги и возможные пути продвижения вперед и обсудите вероятную функцию реакции ЕЦБ на ситуацию во Франции.

Оставаясь с геополитикой, внимание вчера и сегодня сосредоточено на Китай проводит ежегодный саммит Шанхайской организации сотрудничества. Вчера Си Цзиньпин встретился с индийской Нарендрой Моди, обе стороны пообещали «остаться партнерами, а не соперниками». Саммит получил дополнительное внимание на фоне тарифного давления Трампа на азиатские страны, и Моди также встретится с российским Владимиром Путиным сегодня, вскоре после того, как США повысили тарифы на Индию до 50% на прошлой неделе в ответ на ее закупки российской нефти.

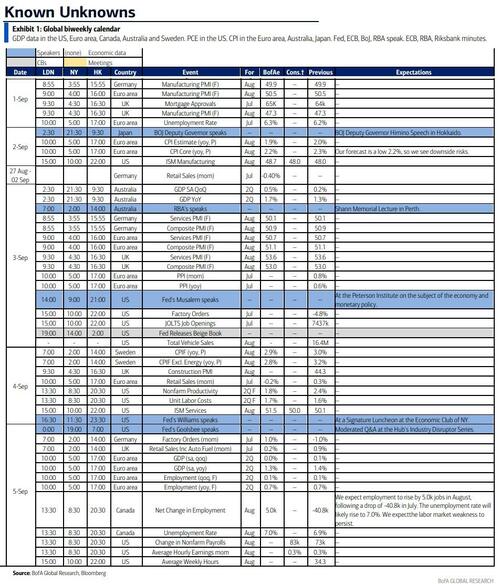

Издательство DB, вот ежедневный календарь событий

понедельник 1 сентября

- Данные: Великобритания Июльский чистый потребительский кредит, M4, исследование Japan Q2 MoF, августовский бюджетный баланс Италии, производственный PMI, регистрация новых автомобилей, уровень безработицы в июле, уровень безработицы в Еврозоне в июле

- Другие: День труда в США

Вторник 2 сентября

- Данные: Индекс ISM в США в августе, расходы на строительство в июле, денежная база в Японии в августе, баланс бюджета Франции в июле, индекс PPI в Италии в июле, индекс CPI в Еврозоне в августе, производственный индекс PMI в Канаде в августе

- Центральные банки: Химино из BoJ говорит

- Заработок: Partners Group, Nio, Zscaler

Среда 3 сентября

- ДанныеОтчет US July JOLTS, заводские заказы, августовские общие продажи автомобилей, августовские официальные изменения резервов Великобритании, августовские услуги Италии PMI, июльский PPI еврозоны, Канада Q2 производительность труда, Австралия Q2 ВВП

- Центральные банки: Бежевая книга ФРС, Мусалем ФРС, Лагард ЕЦБ, Бейли, Ломбарделли, Тейлор, Грин и Бриден говорят

- Заработок: Salesforce, HPE, Figma, Gitlab, Dollar Tree, C3.ai

Четверг 4 сентября

- Данные: US August ADP report, ISM services, July trade balance, initial jobless claims, UK August new car registrations, construction PMI, Germany August construction PMI, Eurozone July retail sales, Canada July internationalmerchandise trade, Switzerland and Sweden August CPIs

- Центральные банки: Williams ФРС говорит, Cipollone ЕЦБ говорит, исследование DMP BoE

- Заработок: Бродком, Лулулемон

Пятница 5 сентября

- ДанныеСША августовский отчет о рабочих местах, Великобритания июльские розничные продажи, Япония июльская заработная плата, расходы домашних хозяйств, ведущий индекс, совпадающий индекс, Германия июльские заводские заказы, Франция июльский торговый баланс, баланс текущего счета, Италия июльские розничные продажи, Канада августовский отчет о рабочих местах

- Центральные банки: Фед Гулсби говорит

Наконец, глядя только на США, Goldman пишет, что ключевыми экономическими данными на этой неделе являются производственный индекс ISM во вторник, отчет о вакансиях JOLTS в среду и отчет о занятости в пятницу. На этой неделе официальные лица ФРС провели несколько выступлений, в том числе мероприятие с президентом ФРС Нью-Йорка Уильямсом в четверг.

понедельник, 1 сентября

- День труда. Крупных экономических данных не запланировано. NYSE будет закрыта. SIFMA рекомендует также закрыть рынки облигаций.

Вторник, 2 сентября

- 09:45 утра S&P Global US Manufacturing PMI, августовский финал (консенсус 53,3)

- 10:00 Индекс производства ISM, август (GS 50.0, консенсус 49.0, последний 48.0): Мы оцениваем, что производственный индекс ISM вырос на 2,0 п.п. до 50,0 в августе, что отражает улучшение нашего производственного трекера (+1,2 п.п. до 51,9) и попутный ветер от остаточной сезонности.

- 10:00 Расходы на строительство, июль (GS flat, консенсус -0,1%, последний -0,4%)

Среда, 3 сентября

- 09:00 утра Президент ФРБ Сент-Луиса Мусалем (избиратель FOMC) говорит: Президент ФРБ Сент-Луиса Альберто Мусалем выступит в Институте Петерсона на тему экономики и денежно-кредитной политики. Ожидается Q&A. 14 августа Мусалем заявил, что он ожидает, что «большая часть влияния тарифов на инфляцию исчезнет через 6-9 месяцев, но это может быть более устойчивым». Он также отметил, что «экономика вокруг полной занятости» и что «если ФРС будет взвешивать сторону рынка труда и агрессивно снижать ставки, это может привести к более высоким инфляционным ожиданиям и быть контрпродуктивным». "

- 10:00 Вакансии JOLTS, июль (GS 7 450k, консенсус 7 373k, последние 7 437k): По нашим оценкам, в июле вакансии JOLTS были примерно неизменными на уровне 7,45 млн. человек, основываясь на сигнале от онлайн-публикаций вакансий.

- 10:00 Заказы на заводы, июль (GS -1,2%, консенсус -1,4%, последний -4,8%); Заказы на товары длительного пользования, июльский финал (GS -2,8%, консенсус -2,8%, последний -2,8%); Заказы на товары длительного пользования экс-транспорт, июльский финал (консенсус +1,1%, последний +1,1%); Основные заказы на капитальные товары, конец июля (последний +1,1%); Основные поставки капитальных товаров, июльский финал (последний +0,7%)

- 02:00 PM ФРС выпустила бежевую книгу, сентябрьский период заседаний: Бежевая книга ФРС представляет собой краткое изложение региональных экономических анекдотов из 12 округов Федеральной резервной системы. В Бежевой книге за июльский период заседания FOMC отмечалось, что пять районов сообщили о скромном увеличении активности, пять районов сообщили о плоской активности, а остальные два района сообщили о скромном снижении активности, что представляет собой улучшение по сравнению с предыдущим докладом, и что неопределенность оставалась повышенной, способствуя постоянной осторожности со стороны предприятий. В «Бежевой книге» этого месяца мы ищем анекдоты, связанные с эволюцией спроса на рабочую силу и ожиданиями фирм по росту активности на оставшуюся часть года.

- 05:00 PM Легкие продажи автомобилей, август (GS 16.0mn, консенсус 16.1mn, последние 16.4mn)

Четверг, 4 сентября

- 08:15 утра Изменение занятости ADP, август (GS +100k, консенсус +80k, последний +104k)

- 08:30 утра Несельскохозяйственная производительность, финал Q2 (GS +3,1%, консенсус +2,7%, последний +2,4%): Расходы на рабочую силу, окончательный Q2 (GS +0,9%, консенсус +1,4%, последний +1,6%)

- 08:30 утра Первоначальные заявления о безработице, неделя закончилась 30 августа (GS 230k, консенсус 230k, последние 229k): Неделя, закончившаяся 23 августа (консенсус 1,960k, последние 1,954k)

- 08:30 утра Торговый баланс, июль (GS - $76,0 млрд, консенсус - $78,0 млрд, последний - $60,2 млрд): Мы прогнозируем, что торговый баланс в июле увеличился на 15,8 млрд долларов до 76,0 млрд долларов, что отражает увеличение импорта товаров, что более чем компенсирует увеличение экспорта туристических услуг.

- 09:45 утра S&P Global US Services PMI, августовский финал (консенсус 55.3, последний 55.4)

- 10:00 Индекс услуг ISM, август (GS 51.5, консенсус 50.9, последние 50.1): По нашим оценкам, индекс услуг ISM в августе вырос на 1,4 п.п. до 51,5, что отражает последовательное улучшение нашего непроизводственного трекера (+0,9 п.п. до 54,2) и попутный ветер от остаточной сезонности.

- 11:30 утра Президент ФРБ Нью-Йорка Уильямс (избиратель FOMC) говорит: Президент ФРС Нью-Йорка Джон Уильямс выступит в Экономическом клубе Нью-Йорка с речью об экономических перспективах, денежно-кредитной политике и о том, как ориентироваться в меняющейся среде и неопределенности. 27 августа Уильямс заявил, что «если [реальная] нейтральная [ставка] составляет 1% или немного ниже, [текущая позиция денежно-кредитной политики] является ограничительной», и что «в какой-то момент будет уместно снизить ставки». Он также отметил, что рост ВВП замедлился и ожидает, что замедление продолжится..

- 05:00 PM Президент ФРБ Чикаго Гулсби (избиратель FOMC) говорит: Президент ФРБ Чикаго Аустан Гулсби примет участие в модерируемом Q&A на выставке mHub Industry Disruptor Series. 15 августа Гулсби сказал: «Мы поставили ноту беспокойства в последнем ИПЦ и ИПЦ, с ростом инфляции в категориях, которые, очевидно, не являются временными». Он также отметил: «Если мы сможем заверить себя или получить намек на то, что на этой встрече, или на встречах этой осенью, мы не находимся на инфляционной спирали, которая выглядит устойчивой, я по-прежнему думаю, что имеет смысл, учитывая силу экономики, больше перемещать ставки туда, где, по нашему мнению, они собираются урегулировать. "

Пятница, 5 сентября

- 08:30 утра Nonfarm payroll employment, August (GS +60k, consensus +75k, last +73k); Private payroll employment, August (GS +80k, consensus +75k, last +83k); Средний почасовой заработок (MoM), август (GS +0,3%, консенсус +0,3%, : последний +0,3%); уровень безработицы, август (GS 4,3%, консенсус 4,3%, последний 4,2%): По нашим оценкам, несельскохозяйственная заработная плата в августе выросла на 60 тыс. С положительной стороны, показатели больших данных указывают на последовательно более устойчивый, хотя и все еще мягкий, темп роста занятости в частном секторе. С другой стороны, мы ожидаем, что заработная плата правительства не изменится, что отражает снижение заработной платы федерального правительства на 20 тыс. и неизменные зарплаты штатов и местных органов власти. Кроме того, за последнее десятилетие августовские платежные ведомости показали последовательную отрицательную предвзятость в первоначальных отпечатках. Мы оцениваем, что уровень безработицы вырос до 4,3% на округленной основе (низкая планка от неокругленных 4,248% в июле), что отражает последовательное смягчение других мер слабости рынка труда, хотя видим потенциальную окупаемость от частичного разворота всплеска новой занятости, который повысил уровень безработицы в июле. Мы оцениваем, что средняя почасовая прибыль выросла на 0,3% (месяц за месяц, с учетом сезонных колебаний), что отражает несколько положительные календарные эффекты.

Источник: DB, Goldman

Тайлер Дерден

Мон, 09/01/2025 - 11:25