Ключевые события На этой неделе: CPI, розничные продажи PPI, саммит Трампа и Путина

По мере того, как мы приближаемся к середине августа, рынки готовятся к удивительно насыщенной неделе, с несколькими ключевыми событиями и релизами данных, которые, вероятно, будут формировать настроения. завтрашний отчет ИПЦ США, который после последней недели июля содержал как отчет о рабочих местах, так и заседание ФРС, Это может оказаться одним из крупнейших событий лета для рынков, считает Питер Сидоров из Deutsche Bank.

Как отмечает Джим Рид из DB, Также на радаре пятничная встреча с высокими ставками между Дональдом Трампом и Владимиром Путиным на Аляске США настаивают на прекращении огня на Украине. В прошлую пятницу Трамп заявил, что сделка будет включать «некоторую смену территорий» с сообщениями о том, что Украина уступит России части Донбасса, которые она по-прежнему контролирует. Президент Украины Зеленский быстро отверг эту идею, а европейские лидеры призвали к любым мирным переговорам с Россией, чтобы включить Киев. Bloomberg сообщил вчера, что европейские лидеры стремятся поговорить с Трампом перед его встречей с Путиным.

В другом месте, Завтра будет крайний срок для паузы в сборах между США и КитаемРынки будут внимательно следить за продлением перемирия. Есть также ожидания, что США объявят долгожданные тарифы на фармацевтический и полупроводниковый сектор.

Помимо геополитики, экономический календарь занят даже за пределами выпуска ИПЦ. В США мы тоже получим Данные PPI В четверг, Данные по розничным продажам, которые могут показать рост от расширенного четырехдневного мероприятия Amazon Prime Day (по сравнению с двумя днями ранее). и Объем промышленного производства в пятницу.

На международном уровне индекс потребительских цен в Японии ожидается в среду, в то время как ежемесячный сброс данных в Китае ожидается в пятницу. Завтра также будет проведено немецкое исследование ZEW и статистика рынка труда в Великобритании, за которым последуют выпуски ВВП в Великобритании в среду и Японии в пятницу.

Центральные банки также будут в центре внимания. Австралия объявляет о своем решении по ставке завтра, а Deutsche Bank ожидает снижения, в то время как Норвегия следует в четверг после того, как ИПЦ сегодня выпускает как из Дании, так и из Норвегии.

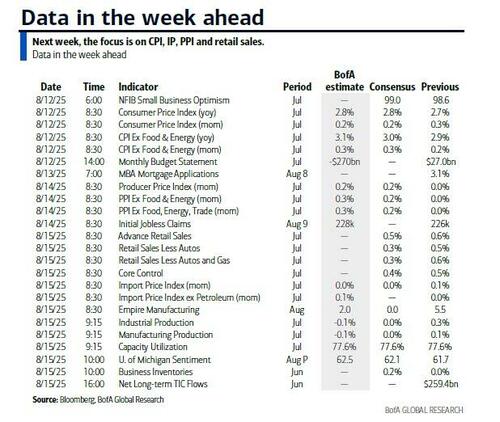

Обращаясь к завтрашнему индексу потребительских цен в США, экономисты DB ожидают, что снижение сезонно скорректированных цен на газ на 2,4% будет влиять на общий показатель, прогнозируя ежемесячное увеличение на +0,24% против +0,29% ранее. Напротив, ожидается, что основной ИПЦ вырастет на 0,32%, по сравнению с +0,23%. Это подтолкнет темпы роста по сравнению с прошлым годом для основного и основного ИПЦ на десятую долю до 2,8% и 3,0% соответственно, с риском, что ядро округляется до 3,1%.

Ожидается, что краткосрочные тенденции базовой инфляции будут неоднозначными. Прогнозируется, что трехмесячный годовой показатель вырастет на три десятых до 2,7%, в то время как шестимесячный показатель снизится на ту же сумму до 2,4%. ДБ Экономисты также ожидают Значительное увеличение основных категорий товаров (+0,42% против +0,20%), которые уже демонстрируют признаки ценового давления, связанного с тарифами. Ожидается, что это влияние распространится и на цены на автомобили. Стоит напомнить, что заголовок индекса потребительских цен в прошлом месяце выглядел мягким, но ставки по-прежнему раскупались, поскольку основные детали выявили растущие доказательства инфляции, обусловленной тарифами.

Ожидается, что отчет PPI в четверг покажет увеличение на 0,2% как для заголовка, так и для ядра, при этом внимание будет сосредоточено на категориях, поступающих в ядро PCE. Deutsche Bank в настоящее время отслеживает увеличение на 0,31% по базовой ставке PCE в июле, что повысит годовую ставку до 2,9%, а риски округления до 3,0%.

Комментарии ФРС также будут в центре внимания: президент Ричмонда Томас Баркин (не избиратель) выступает завтра после публикации ИПЦ. В среду чикагские Austan Goolsbee и атлантский Raphael Bostic поделятся своими взглядами. Бостик недавно подтвердил свое ожидание снижения ставки в этом году, несмотря на повышенные риски для прогноза рынка труда после июльского отчета о занятости. Рынки, вероятно, будут уделять более пристальное внимание Гулсби, учитывая его голосующий статус на предстоящем заседании FOMC 17 сентября и его предыдущие опасения по поводу инфляционного воздействия тарифов.

Завершая неделю, корпоративные доходы в США будут включать Cisco, Applied Materials, Deere и CoreWeave. В Китае инвесторы будут следить за результатами Tencent, JD.com и Lenovo.

Издательство DB, вот список ключевых событий изо дня в день

понедельник 11 августа

- Данные: Италия июньский торговый баланс, Дания и Норвегия июльский ИПЦ

- Заработок: Barrick Mining, AST SpaceMobile

вторник 12 августа

- ДанныеИюльский ИПЦ США, оптимизм малого бизнеса NFIB, баланс федерального бюджета, средний еженедельный доход в Великобритании в июне, уровень безработицы, изменение июльских требований по безработице, июльский опрос M2, M3, Германия Август Зев, июньский баланс текущего счета, опрос Еврозоны Август Зев, июньские разрешения на строительство в Канаде

- Центральные банки: Баркин из ФРС говорит, решение РБА

- Заработок: CoreWeave, Circle Internet Group, On Holding, Cava

В среду 13 августа

- ДанныеИюльский индекс потребительских цен Японии, заказы на станкостроение, июльский индекс оптовых цен Германии

- Центральные банки: Баркин, Гулсби и Бостик говорят

- Заработок: Tencent, Cisco, E.ON, Venture Global, Straumann, Vestas, Coherent, Lenovo

четверг 14 августа

- ДанныеИюльский индекс потребительских цен в США, первоначальные требования по безработице, ВВП Великобритании Q2, июльский баланс цен на жилье RICS, июньский государственный долг Италии, июньское промышленное производство в еврозоне, занятость в Q2, июльское исследование рабочей силы в Австралии

- Центральные банки: Баркин из ФРС говорит: решение банка Норгеса

- Заработок: Прикладные материалы, Deere, Adyen, JD.com, Tapestry

Пятница 15 августа

- ДанныеИюльские розничные продажи в США, промышленное производство, использование производственных мощностей, индекс импортных цен, индекс экспортных цен, августовский опрос Мичиганского университета, индекс производства Империи, июньские производственные запасы, общие чистые потоки TIC, розничные продажи в Китае в июле, промышленное производство, цены на жилье, инвестиции в недвижимость, ВВП Японии Q2, июньское использование производственных мощностей, июньские продажи существующих домов, июньские продажи производства

Наконец, сосредоточившись только на США, Голдман пишет, что ключевыми экономическими данными на этой неделе являются отчет CPI во вторник и розничные продажи и отчет Мичиганского университета в пятницу. На этой неделе есть несколько выступлений представителей ФРС.

понедельник, 11 августа

- Крупных экономических данных не запланировано.

вторник, 12 августа

- 06:00 утра Оптимизм малого бизнеса, июль (консенсус 99.0, прошлый 98.6)

- 08:30 AM CPI (MoM), июль (GS +0,27%, консенсус +0,2%, последний +0,3%); Core CPI (MoM), июль (GS +0,33%, консенсус +0,3%, последний +0,2%); CPI (YoY), июль (GS +2,80%, консенсус +2,8%, последний +2,67%); Core CPI (YoY), июль (GS +3,08%, консенсус +3,0%, последний +2,93%): Мы оцениваем увеличение базового ИПЦ на 0,33% в июле (месяц по сравнению с месяцем SA), что повысит годовой показатель на 0,2 п.п. до 3,1%. Наш прогноз отражает отскок цен на подержанные автомобили (+0,75%), отражающий рост аукционных цен, снижение цен на новые автомобили (-0,2%) и снижение категории страхования автомобилей (-0,1%) на основе премий в нашем онлайн-наборе данных. Мы прогнозируем увеличение тарифов в июле (+2%), но видим двусторонний риск для компонента, отражающий встречный ветер от сезонных искажений, но больший рост базовых тарифов на основе отслеживания аналитиками акций онлайн-данных о ценах. Мы оказали повышательное давление на тарифы по категориям, которые особенно подвержены (таким как связь, бытовая обстановка и отдых) на сумму +0,12 п.п. по базовой инфляции в дополнение к увеличению на 0,02 п.п. от инфляции автомобилей и на 0,01 п.п. от более длительного, чем обычно, дня премьер-министра Amazon в этом году. Мы ожидаем, что компоненты укрытия будут примерно неизменными в чистом виде (первичная арендная плата +0,25%; ООР +0,26%). Мы оцениваем рост ИПЦ на 0,27%, что отражает более высокие цены на продукты питания (+0,3%), но более низкие цены на энергоносители (-0,6%). Наш прогноз соответствует увеличению базового PCE на 0,31% в июле. Мы обновим наш основной прогноз PCE после выпуска CPI.

- 10:00 Президент ФРС Ричмонда Баркин (FOMC non-voter) говорит: Президент ФРС Том Баркин выступит в Академии управления здравоохранением в Чикаго. Ожидается речевой текст и аудитория Q&A. 15 июля Баркин отметил, что до сих пор неясно, сколько из тарифов могут пройти фирмы, поскольку потребители, возможно, не смогут поглотить больший рост цен.

- 10:30 утра Президент Федеральной резервной системы Канзас-Сити Шмид (избиратель FOMC) говорит: Президент ФРБ Канзас-Сити Джефф Шмид выступит на ежегодной конференции Совета экономического развития Юга в Оклахома-Сити. Ожидается речевой текст и аудитория Q&A. 24 июня Шмид отметил, что «со всей этой неопределенностью уместна нынешняя позиция денежно-кредитной политики, которая была охарактеризована как «ожидание и видение». Он добавил, что «устойчивость экономики дает нам время наблюдать за тем, как развиваются цены и экономика. "

Среда, 13 августа

- Крупных экономических данных не запланировано.

- 08:00 утра Президент ФРС Ричмонда Баркин (FOMC non-voter) говорит: Президент ФРС Ричмонда Том Баркин повторит замечания 12 августа в Торговой палате Гринвилла в Гринвилле, Южная Каролина. Ожидается речевой текст и аудитория Q&A.

- 01:00 PM Президент ФРБ Чикаго Гулсби (избиратель FOMC) говорит: Президент ФРС Чикаго Аустан Гулсби выступит на обеде по денежно-кредитной политике, организованном Торговой палатой Большого Спрингфилда. Ожидается Q&A. 11 июля Гулсби отметил, что «новые тарифные угрозы могут задержать снижение ставок» и оправдать подход ФРС «подождите и посмотрите».

- 01:30 вечера Президент ФРБ Атланты Бостик (FOMC non-voter) говорит: Президент ФРС Атланты Рафаэль Бостик выступит с речью об экономических перспективах на обеде, организованном ФРС Атланты и Управлением экономического развития округа Франклин. Ожидается умеренный и аудиторский Q&A. 7 августа Бостич заявил, что есть основания «несколько скептически» относиться к тому, что инфляционные эффекты от тарифов будут временными. Он также отметил, что, хотя последний отчет о занятости был сюрпризом, фундаментальные показатели в экономике по-прежнему «довольно солидны» и что он по-прежнему ожидает одно снижение ставки в этом году.

Четверг, 14 августа

- 08:30 утра Окончательный спрос на ИПП, июль (GS +0,1%, консенсус +0,2%, последняя квартира); ИПП экс-продукты питания и энергия, июль (GS +0,1%, консенсус +0,2%, последняя квартира); ИПП экс-продукты питания, энергия и торговля, июль (GS +0,2%, консенсус +0,3%, последняя квартира)

- 08:30 утра Первоначальные заявления о безработице, неделя закончилась 9 августа (GS 231k, консенсус 226k, последние 226k): Неделя, закончившаяся 2 августа (консенсус 1,964k, последние 1,974k)

- 02:00 PM Президент ФРС Ричмонда Баркин (FOMC non-voter) говорит: Президент ФРС Ричмонда Том Баркин примет участие в вебинаре с президентом NABE Эмили Колински. Ожидается умеренный Q&A.

Пятница, 15 августа

- 08:30 утра Розничные продажи, июль (GS +0,5%, консенсус +0,5%, последний +0,6%); Розничные продажи ex-auto, июль (GS +0,3%, консенсус +0,3%, последний +0,5%); Розничные продажи ex-auto & gas, июль (GS +0,3%, консенсус +0,3%, последний +0,6%); Основные розничные продажи, июль (GS +0,4%, консенсус +0,4%, последний +0,5%): По нашим оценкам, основные розничные продажи выросли на 0,4% в июле (экс-авто, бензин и строительные материалы; месяц за месяцем SA). Наш прогноз отражает сильные показатели расходов на карты, но встречный ветер от потенциальных сезонных искажений. По нашим оценкам, розничные продажи выросли на 0,5%, что отражает рост продаж автомобилей, но снижение цен на бензин.

- 08:30 утра Индекс цен на импорт, июль (консенсус +0,1%, последний +0,1%)

- 08:30 утра Обзор производства Empire State, август (консенсусная квартира, последние 5,5)

- 09:15 утра Промышленное производство, июль (GS -0,1%, консенсус плоский, последний +0,3%); Производство, июль (GS -0,1%, консенсус плоский, последний +0,1%); Загрузка мощностей, июль (GS 77,5%, консенсус 77,6%, последний 77,6%): По нашим оценкам, в июле промышленное производство сократилось на 0,1%, так как небольшое увеличение производства природного газа и электроэнергии было перевешено слабым производством автомобилей. По нашим оценкам, использование мощностей сократилось до 77,5%.

- 10:00 Запасы бизнеса, июнь (консенсус +0,2%, последняя квартира)

- 10:00 Потребительские настроения Мичиганского университета, август предварительный (GS 62.0, консенсус 62.0, последний 61.7): Мичиганский университет 5-10 лет инфляционных ожиданий, август предварительный (GS 3,4%, консенсус 3,3%, последние 3,4%)

Источник: DB, Goldman

Тайлер Дерден

Мон, 08/11/2025 - 11:25