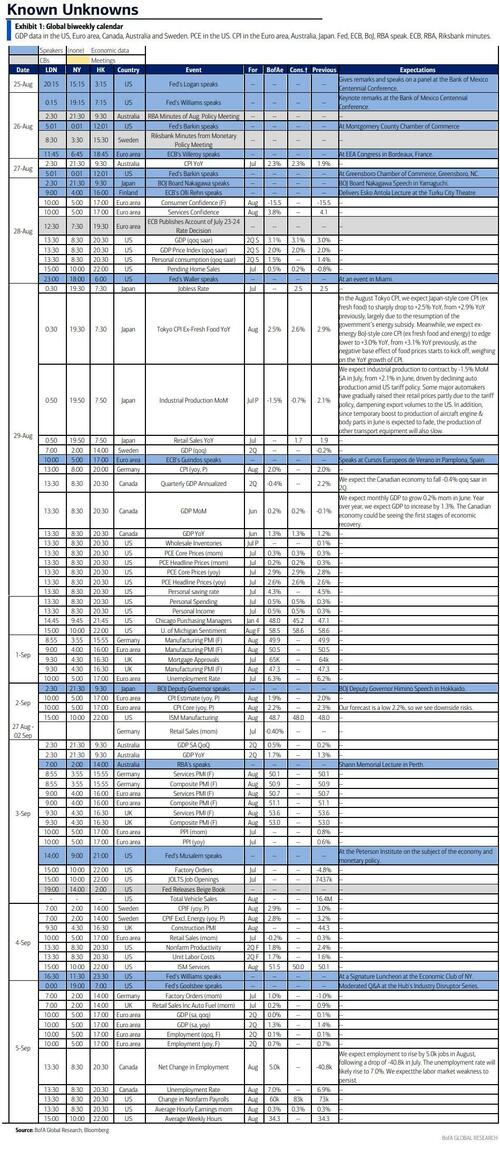

Ключевые события на этой неделе: основные PCE, долговечные и спикеры ФРС, но все смотрят на прибыль Nvidia

Главным событием прошлой недели был голубиный наклон Пауэлла в Джексон-Хоуле, который оставил инвесторов все более уверенными в предстоящем смягчении ФРС. Хотя новости ФРС продолжат привлекать внимание на этой неделе, Фокус также сместится на множество инфляционных выпусков. из США, Европы и Японии в пятницу, Прибыль Nvidia в среду будет крайне важна После того, как акции технологических компаний упали до пятничного ралли.

Заглядывая вперед, Питер Сидоров из DB пишет, что комментарии центрального банка продолжат привлекать внимание на этой неделе с Логаном (не голосующим), Уильямсом, Баркином (не голосующим) и Уоллером. Дивизии между FOMC, вероятно, останутся очевидными, и мы ожидаем, что сегодня Логан будет звучать более ястребино, чем Пауэлл, в отношении краткосрочных сокращений. Уоллер в четверг склоняется к голубиным элементам речи Пауэлла. Тема независимости ФРС также останется актуальной, поскольку Трамп заявил в прошлую пятницу, что он уволит губернатора ФРС Лизу Кук, если она не уйдет в отставку. Напомним, что спор возник в прошлую среду, когда прямой Билл Пулте утверждал, что губернатор Кук, возможно, совершил мошенничество с ипотекой. Если Кук покинет свой пост, это откроет еще одно место для Трампа. Увеличение перспектив голубиного большинства в совете ФРС из семи человек.

В Европе ЕЦБ опубликует отчеты о своем июльском заседании в четверг, которое состоится, поскольку комментарий ЕЦБ в Джексон-Хоул соответствовал продленной паузе. Президент Лагард избегала обсуждения перспектив политики, но подчеркнула устойчивость рынка труда еврозоны. Нагель из Германии утверждал, что планка дальнейших сокращений была высокой, и Рен из Финляндии сказал, что, поскольку «инфляция пока находится в хорошем месте», «сокращение страхования» не было необходимым.

В пятницу инфляция будет в центре внимания по обе стороны Атлантики. В США экономисты DB ожидают, что июльский дефлятор PCE достигнет +0,29% (по сравнению с +0,26% ранее), в результате чего ставка YoY на десятую часть выше до 2,9%, а риски этого даже округляются до 3,0%. Они также прогнозируют сопутствующие доходы (DBe: +0,4% против +0,3% ранее) и потребление (+0,6% против +0,3%), демонстрирующие устойчивый рост. В Европе должна произойти вспышка августовского индекса потребительских цен для Германии, Франции, Италии и Испании, при этом наши экономисты ожидают, что годовая инфляция немного увеличится в странах еврозоны Большой 3. А в Японии в пятницу мы получим индекс потребительских цен в Токио в августе, а наш японский экономист ожидает отступления базовой инфляции до 2,5% годовых (2,9% в июле).

Помимо этого, другие известные экономические релизы США включают Новые продажи домов (Мон), Индикатор доверия потребителей и заказы на товары длительного пользования (оба - ти). В Европе у нас также есть опрос Ifo в Германии (Mon), M3 еврозоны и кредитные данные за июль (Thu) и опрос потребительских ожиданий ЕЦБ (Fri). Полная неделя в календаре заканчивается, как обычно.

Завершая события в США, в тарифах, Освобождение от «de minimis» закончится в эту пятницу, в то время как дополнительные 25-процентные тарифы на Индию будут отменены. Общий сбор до 50% должен вступить в силу в среду. В пятницу Канада объявила, что отменит свои ответные тарифы на американскую продукцию, которая соответствует USMCA, хотя она сохранит симметричные тарифы на американскую сталь, алюминий и автомобили.

Наконец, большим событием в корпоративной прибыли станет Результаты Nvidia в среду, которые приходят, поскольку акции технологических компаний показали самый большой пятидневный откат с апреля до ралли в пятницу.. Другие американские технологические доходы включают Crowdstrike, Dell и Marvell. В Китае внимание будет сосредоточено на результатах Alibaba, Meituan и BYD. В технических новостях в прошлую пятницу Трамп объявил о сделке, согласно которой США получат 9,9% акций Intel, финансируемых за счет 8,9 млрд долларов государственных грантов, которые еще не были выплачены компании. Акции Intel выросли на +5,53% в новостях.

Издательство DB, вот ежедневный календарь событий

понедельник 25 августа

- Данные: Июль США Чикаго Индекс национальной активности ФРС, продажи новых домов, производственная деятельность ФРС Далласа, Германия Август Ифо

- Центральные банки: Логан Федрезерва говорит

- Заработок: PDD Холдинги

Вторник 26 августа

- Данные: Индекс потребительского доверия US August Conference Board, производственный индекс Richmond Fed, бизнес-условия, деятельность ФРС в Далласе, непроизводственная деятельность ФРС Филадельфии, июльские заказы на товары длительного пользования, июньский индекс цен на жилье FHFA, индекс покупки цен на жилье Q2, услуги PPI в Японии в июле, доверие потребителей во Франции в августе

- Центральные банки: Вильямс и Баркин из ФРС говорят, Вильруа из ЕЦБ говорит

- Заработок: Пруденциальный, Монго ДБ, Окта

- Аукционы: US 2-yr Notes ($69 млрд)

Среда 27 августа

Данные: Китай Июльские промышленные прибыли, Германия Сентябрьское доверие потребителей GfK, Австралия Июльский ИПЦ

- Центральные банки: Баркин говорит

- Заработок: Nvidia, Royal Bank of Canada, Crowdstrike, Meituan, Snowflake, Trip.com, Horizon Robotics, Abercrombie & Fitch, Kohl’s

- аукционы: US 2-yr FRN (открытие, $28 млрд), 5-yr Notes ($70 млрд)

В четверг 28 августа

- ДанныеИюль в США в ожидании продажи жилья, август в Канзас-Сити, производственная деятельность ФРС, первоначальные претензии по безработице, индекс потребительского доверия в Италии в августе, экономические настроения, уверенность в производстве, июньские промышленные продажи, 27 июля в ЕС, регистрация новых автомобилей, Еврозона в июле M3, экономическая уверенность в августе, баланс текущего счета Канады Q2, Швейцария Q2 ВВП

- Центральные банки: Говорит Уоллер из ФРС, говорит счет ЕЦБ на июльском заседании, говорит Рен из ЕЦБ, говорит Накагава из Банка Японии.

- Заработок: Dell, Marvell, Autodesk, Pernod Ricard, Affirm, Dollar General

- Аукционы: 7-летние банкноты США ($44 млрд)

Пятница 29 августа

- ДанныеUS July PCE, личные доходы, личные расходы, торговый баланс, оптовые запасы, август MNI Chicago PMI, Канзас-Сити Деятельность ФРС, UK August Lloyds Business Barometer, Japan July jobless rate, job-to-applicant ratio, промышленное производство, розничные продажи, начало строительства жилья, August Tokyo CPI, индекс потребительского доверия, Germany August CPI, уровень требований по безработице, июльские розничные продажи, индекс цен на импорт, Франция August CPI, июль PPI, потребительские расходы, Q2 Total payrolls, Италия August CPI, Канада Q2 GDP, Швеция Q2 GDP

- Центральные банки: ЕЦБ Июльский опрос потребительских ожиданий, говорит Гиндос

- Заработок: Alibaba, BYD

Наконец, глядя только на США, Голдман пишет, что основные экономические данные на этой неделе Отчет по товарам длительного пользования во вторник и основной отчет по инфляции PCE в пятницу. На этой неделе официальные лица ФРС провели несколько выступлений, в том числе мероприятия с президентом ФРС Нью-Йорка Уильямсом и губернатором Уоллером в понедельник и четверг соответственно.

понедельник, 25 августа

- 10:00 Новые продажи жилья, июль (GS -0,2%, консенсус +0,5%, последний +0,6%)

- 10:30 утра Даллас Индекс производства ФРС, август (консенсус -1,7, последний +0,9)

- 03:15 вечера Президент ФРБ Далласа Логан (FOMC non-voter) говорит: Президент ФРБ Далласа Лори Логан выступит с речью и примет участие в панельной дискуссии на столетней конференции Банка Мексики. Ожидаются текст и Q&A. 15 июля Логан сказала, что ее базовым аргументом было то, что «нам нужно будет сохранить процентные ставки умеренно ограничительными в течение некоторого времени», но отметила, что «некоторая комбинация более мягкой инфляции и ослабления рынка труда потребует более низких ставок довольно скоро». После замечаний Логана июльский отчет о занятости показал значительно более медленные темпы роста рабочих мест в последние месяцы, и мы увидели, что выступление председателя Пауэлла в Джексон-Хоуле на этой неделе согласуется с нашим базовым прогнозом сокращения на 25 б.п. на сентябрьском заседании FOMC.

- 07:15 вечера Президент ФРБ Нью-Йорка Уильямс (избиратель FOMC) говорит: Президент ФРС Нью-Йорка Джон Уильямс выступит с основными замечаниями на столетней конференции Банка Мексики. Ожидаются текст и Q&A. В интервью 1 августа Уильямс сказал, что, по его мнению, рынок труда переживает «мягкое постепенное охлаждение», которое все еще оставляет его «на твердом месте». Уильямс отметил, что июльский отчет о занятости был «важной информацией ... для понимания направления того, что мы видим в спросе на рабочую силу». По его словам, сейчас он «не особенно беспокоится о сокращении экономики», отметив, что он ожидает, что она «просто будет расти такими темпами в течение нескольких кварталов, а затем вернется». "

Вторник, 26 августа

- 08:30 утра заказы на товары длительного пользования, предварительный июль (GS -5,0%, консенсус -3,9%, последний -9,4%); предварительный июль (GS -0,1%, консенсус +0,2%, последний +0,2%); Основные заказы на капитальные товары, июль предварительный (GS -0,2%, консенсус +0,2%, последний -0,8%); основные поставки капитальных товаров, Предварительный июль (GS flat, консенсус +0,2%, последний +0,3%): По нашим оценкам, заказы на товары длительного пользования снизились еще на 5% в предварительном июльском отчете (с учетом сезонных колебаний) после снижения на 9% в июне, что отражает продолжающуюся нормализацию заказов на коммерческие самолеты после всплеска в мае. Мы прогнозируем снижение заказов на основные капитальные товары на 0,2%, что отражает сокращение новых заказов для производственных исследований в июле и неизмененные поставки основных капитальных товаров, что отражает замедление заказов в предыдущем месяце.

- 09:00 утра Индекс цен на жилье FHFA, июнь (консенсус +0,1%, последний +0,1%)

- 09:00 утра Индекс цен на жилье S&P Case-Shiller, июнь (GS -0,2%, консенсус -0,1%, последний -0,3%)

- 10:00 Ричмонд Индекс производства ФРС, август (последний -20)

- 10:00 Доверие потребителей Conference Board, август (GS 95.0, консенсус 96.5, последний 97.2)

В среду, 27 августа

- Крупных экономических данных не запланировано.

Четверг, 28 августа

- 08:30 утра ВВП, второй выпуск Q2 (GS +3,2%, консенсус +3,1%, последний +3,0%); Личное потребление, второй выпуск Q2 (GS +1,7%, консенсус +1,6%, последний +1,4%): Мы оцениваем пересмотр в сторону повышения на 0,2 п.п. к росту ВВП во 2 квартале до +3,2% (в годовом исчислении за квартал), что отражает пересмотр в сторону повышения потребительских расходов (+0,3 п.п. до +1,7%) из-за более сильных данных по общественному транспорту и отелям в ежеквартальном обзоре услуг (QSS), а также пересмотр в сторону повышения инвестиций в основной капитал и чистого экспорта.

- 08:30 утра Первоначальные претензии по безработице, неделя закончилась 23 августа (GS 225k, консенсус 230k, последние 235k); Неделя, закончившаяся 16 августа (консенсус 1,965k, последний 1,972k)

- 10:00 До продажи жилья, июль (GS -7,0%, консенсус +0,3%, последний -0,8%)

- 11:00 Канзас-Сити Индекс производства ФРС, август (последний +1)

- 06:00 PM Федеральный губернатор Уоллер говорит: Губернатор ФРС Кристофер Уоллер выступит на мероприятии, организованном Экономическим клубом Майами. Уоллер, наряду с губернатором Боуманом, не согласился с решением FOMC оставить ставку по федеральным фондам без изменений на своем июльском заседании. В заявлении, объясняющем свое несогласие, опубликованном 1 августа, Уоллер сказал, что он считает, что FOMC должен рассмотреть одноразовый эффект тарифов на уровень цен и что замедление роста в первой половине года в сочетании с умеренными показателями инфляции за пределами тарифов и замедлением роста заработной платы оправдывает снижение ставки по федеральным фондам ближе к ее предполагаемому нейтральному уровню.

Пятница, 29 августа

- 08:30 утра Личный доход, июль (GS +0,4%, консенсус +0,4%, последний +0,3%)личные расходы, июль (GS +0,4%, консенсус +0,5%, последний +0,3%); Индекс цен Core PCE, июль (GS +0,26%, консенсус +0,3%, последний +0,3%); Индекс цен Core PCE (YoY), июль (GS +2,88%, консенсус +2,9%, последний +2,8%); Индекс цен PCE, июль (GS +0,18%, консенсус +0,2%, последний +0,3%); Индекс цен PCE (YoY), июль (GS +2,60%, консенсус +2,6%, последний +2,6%): По нашим оценкам, как личные доходы, так и личные расходы в июле выросли на 0,4%. Мы ожидаем, что основной индекс цен PCE в июле вырос на 0,26%, что соответствует годовому показателю в 2,88%. Кроме того, мы ожидаем, что в июле индекс цен PCE увеличится на 0,18%, что соответствует годовому уровню в 2,60%.

08:30 утра Предварительный торговый баланс, июль (GS - $91,0 млрд, консенсус - $89,5 млрд, последний - $84,9 млрд) - 08:30 утра Оптовые запасы, июль предварительный (консенсус +0,1%, последний +0,1%)

- 10:00 Потребительские настроения Мичиганского университета, финал августа (GS 59.0, консенсус 58.6, последний) 58.6): Инфляционные ожидания Мичиганского университета на 5-10 лет, августовский финал (GS 3,8%, последние 3,9%)

Источник: DB, Goldman

Тайлер Дерден

Мон, 08/25/2025 - 09:45