Ключевые события этой чрезвычайно загруженной недели: лавина макро, центральные банки, прибыль и торговые новости

Это огромная макроэкономическая неделя, с лавина доходов, данных и центральных банков. Но, как и в случае с Днем освобождения в апреле, мы начинаем с того, что Торговля.

Ключевой торговый срок на этой неделе, 1 августа, в значительной степени стал несобытием. Как пишет Джим Рид из DB, последнее из значимых соглашений было заключено вчера, когда США и ЕС достигли соглашения, которое отражает структуру недавнего американо-японского соглашения. Соглашение, как отмечалось ранее, включает 15-процентный тариф на автомобили, исключает фармацевтические препараты и поддерживает существующие 50-процентные тарифы на сталь и алюминий. ЕС пообещал импортировать энергоносители на сумму 750 миллиардов долларов, инвестировать 600 миллиардов долларов в экономику США и закупать «огромные количества» военной техники. Кроме того, ЕС обязался открыть свои рынки для американских товаров по нулевым тарифам. В отношении фармацевтики была некоторая путаница относительно того, будет ли ЕС освобожден от предстоящего расследования по разделу 232. На данный момент есть неоднозначные комментарии по этому поводу с обеих сторон.

Между тем, сегодня и завтра в Стокгольме ведутся американо-китайские переговоры. В то время как 12 августа истекает крайний срок, ранние сообщения, пока что только от заголовков китайской прессы, предполагают, что продление на 90 дней было предоставлено. Если это подтвердится, это еще больше снизит актуальность торгового календаря на этой неделе. Так что ожидайте, что канцелярский шкаф Белого дома на этой неделе получит удар, с шквалом писем, вылетающих, но в контексте большинства крупных торговых соглашений, которые уже были согласованы.

В четверг (31 июля) Федеральный апелляционный суд рассмотрит решение Международного торгового суда о том, что использование президентом Трампом чрезвычайной декларации для введения тарифов было незаконным. Трудно оценить результат или потенциальное влияние, если политика действительно будет отменена, так что это нужно смотреть. Похоже, что соглашения, заключенные с другими странами, скорее всего, останутся в силе, даже если решение суда продолжит противоречить Трампу. Для других он обратится к различным методам введения тарифов. Так что, возможно, никакого серьезного влияния сейчас нет, но мы увидим.

Обращаясь к центральным банкам, ФРС Встречается в среду. Ключевой вопрос заключается в том, достаточно ли возросла неопределенность для ФРС, чтобы сигнализировать о более четком направлении политики на сентябрь.

Федеральная резервная система может оставить процентные ставки без изменений в среду (4,25-4,50%) на пятом заседании подряд; Оставляя все внимание на пресс-конференции председателя Пауэлла и любые признаки сокращения на следующей встрече в сентябре. Примечательно, что экономисты Deutsche Bank ожидают, что два губернатора будут несогласны. То, чего не было с 1993 года В то время, когда политическое давление на председателя Пауэлла усиливается. По имеющимся данным, более серьезной проблемой остается сильная инфляция, а не слабый рост. Всего за несколько часов до принятия решения будет опубликован следующий отчет ADP. Месяц назад она сообщила о 33 тыс. потерь рабочих мест в частном секторе и отметила, что все респонденты приостанавливают планы найма по неопределенности тарифов.

Также на этой неделе состоятся заседания Банка Канады (среда) и Банка Японии (четверг).Оба ожидают, что ставки останутся неизменными. Для Банка Японии рынки будут заинтересованы только в чем-то губернаторе. Уэда должен сказать о постоянном росте доходности JGB, с 10-летним максимумом 1,58% с 2008 года.

На этой неделе ФРС не единственный центр внимания в США. Это упакованный график для данных и доходов, кульминацией которого является Отчет о заработной плате в пятницу. Deutsche Bank прогнозирует прирост всего +75 тыс. (против консенсуса +109 тыс. и прошлогоднего +147 тыс.) и +100 тыс. для частных платежных ведомостей (соответствует консенсусу и выше +74 тыс. в прошлом месяце). Разница отражает a Отмена сильного государственного и местного найма, наблюдавшаяся в предыдущем месяце. Как DB, так и консенсус ожидают, что уровень безработицы достигнет 4,2%. Важно отметить, что все большее число экономистов считают, что при более низкой иммиграции даже заработная плата в диапазоне 50-100 тыс. может еще более ужесточить рынок труда. Также обратите внимание: любая интерпретация Пауэлла в среду может сильно отличаться к пятнице. Если зарплаты ослабевают И очевидное снижение маржи на прибыли продолжается. В числе других показателей на этой неделе - Отчёт о завтрашних матчах и Данные ADP в среду.

Также в среду, Q2 ВВП США Ожидается, что он покажет +2,1% печати, отскочив от -0,5% в 1 квартале. Четверг принес решающую Июньские данные PCE Наряду с личными доходами и показателями потребления. Завершая основные моменты данных США, мы увидим Доверие потребителей Conference Board Индекс на завтрашний июль (прогноз DB 96,1 против 93,0 в июне) Индекс стоимости занятости Q2, и производственный показатель ISM за июль в пятницу (прогноз DB 49,5 против 49,0 в июне).

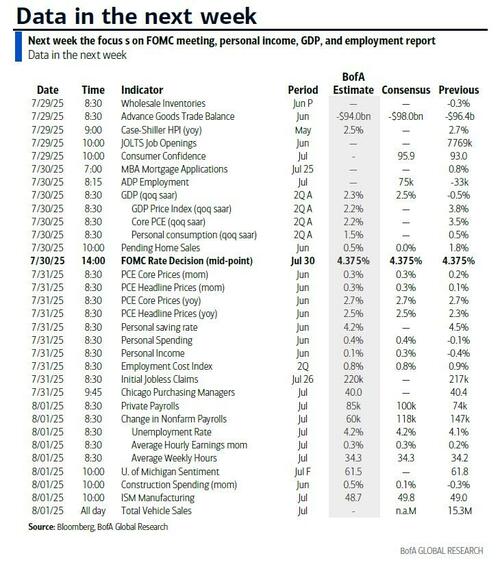

Вот еще одна визуализация грядущего макропотопа:

В других американских новостях, Объявление о возврате казначейства должно быть сделано в среду. Сегодняшняя оценка заимствований. Помните, что пару лет назад это объявление потрясло рынки неожиданно большими долгосрочными долговыми аукционами. Однако с тех пор Минфину удалось избежать подобных сюрпризов.

В Европе, Июльский ИПЦ Предварительные показатели ВВП Q2 будут опубликованы в основных экономиках. Отчет об инфляции в Испании выходит в среду, за ним следуют Франция, Италия и Германия в четверг и Еврозона в пятницу. ВВП начинается с Испании во вторник, затем Германии, Франции, Италии и еврозоны в среду. Данные по рынку труда также будут опубликованы в течение недели. Завтра ЕЦБ опубликует свой опрос потребительских ожиданий за июнь. Другие макроэкономические данные включают ВВП Q2 из Швеции, Австралии, Германии и Франции.

В Азии ключевые релизы включают Июльские PMI в Китае в четверг и пятницу, и Июньское промышленное производство Японии, Розничные продажи и июльское доверие потребителей. Средние оценки Bloomberg предполагают Производственный индекс Китая останется неизменным на уровне 49,7. Непроизводственный индекс, как ожидается, немного снизится до 50,3 с 50,5 в июне.

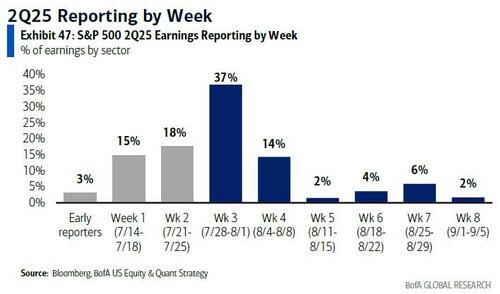

Обращаясь к доходам, Саймон Пенн из UBS пишет, что Почти половина компаний S&P 500 сообщат о своих доходах в 2 квартале в течение следующей недели, включая Microsoft, Meta, Amazon и Apple.

Для большинства доходов основное внимание будет уделяться влиянию тарифов так же, как и топовым номерам. До сих пор совокупная прибыль и доходы могут бить (благодаря финансам), но маржа сокращается. В цикле, маржа снизилась почти на 8% в год / год, а материалы на 5,8% ниже. Таким образом, в тот самый момент, когда инвесторы вращаются в циклических догоняющих сделках, те же самые компании сообщают о снижении маржи и ослаблении прибыли. Материальный сектор в S&P вырос на 4% за последние две недели.

Издательство DB: Вот ежедневный календарь событий:

понедельник 28 июля

- Данные: Июльский Даллас Производственная активность ФРС

- Заработок: EssilorLuxottica, Cadence Design Systems, Heineken

- Аукционы: США Оценка заимствований Казначейства, 2-летние Облигации ($69 млрд), 5-летние Облигации ($70 млрд)

Во вторник 29 июля

- ДанныеИюньский отчет JOLTS США, предварительный торговый баланс товаров, оптовые запасы, июльский индекс доверия потребителей Conference Board, деятельность ФРС Далласа, майский индекс цен на жилье FHFA, июньский чистый потребительский кредит Великобритании, M4, Франция Q2, общий показатель занятости в Швеции

- Центральные банки: ЕЦБ Июньское исследование потребительских ожиданий

- Заработок: Visa, Procter & Gamble, UnitedHealth, L’Oreal, AstraZeneca, Merck & Co, Booking, Boeing, Spotify, Air Liquide, Starbucks, Keyence, Royal Caribbean Cruises, Mondelez, UPS, PayPal, Barclays, Advantest, Corning, Sika, Orange, Electronic Arts, Kering, Stellantis

- Аукционы: 2-летний FRN ($30 млрд), 7-летние банкноты ($44 млрд)

Среда 30 июля

- Данные: ВВП США Q2, июльский отчет ADP, июнь, ожидающий продажи жилья, Германия Q2 ВВП, июньские розничные продажи, Франция Q2 ВВП, июньские потребительские расходы, Италия Q2 ВВП, июньская заработная плата, майские промышленные продажи, еврозона Q2 ВВП, июльская экономическая уверенность, Австралия июнь ИПЦ

- Центральные банки: Решение ФРС, решение BoC

- Заработок: Microsoft, Meta, Hermes, HSBC, Qualcomm, Airbus, ARM, UBS, Lam Research, Rio Tinto, Intesa Sanpaolo, Trane Technologies, Robinhood, Vinci, GSK, BAE, Mercedes-Benz, Danone, BASF, Porsche, Ford, adidas, eBay, Hershey, Kraft Heinz, Leonardo, Capgemini, Nissan, Wingstop, Etsy, Just Eat

- Аукционы: США Казначейство ежеквартально возвращает объявление

четверг 31 июля

- Данные: US June PCE, личные доходы, личные расходы, июльский MNI Chicago PMI, индекс занятости Q2, первоначальные претензии по безработице, официальные PMI Китая, июльские официальные PMI Великобритании, июльский бизнес-барометр Lloyds, июньские розничные продажи, промышленное производство, начало строительства жилья, июльский индекс потребительского доверия, июльский индекс потребительских цен Германии, июльский индекс потребительских цен, июньский индекс импортных цен, июньский индекс потребительских цен Франции, июньский индекс потребительских цен, июньский индекс потребительских цен Италии, июньский индекс потребительских цен, июньский индекс потребительских цен, уровень безработицы в еврозоне, июньский уровень безработицы в Канаде, майский ВВП

- Центральные банки: Решение BoJ

- Заработок: Apple, Amazon, Mastercard, AbbVie, Samsung, Mastercard, S&P Global, Schneider Electric, Stryker, Unilever, Hitachi, AB InBev, Safran, KKR, KKR, Comcast, Sanofi, KLA, British American Tobacco, MicroStrategy, Rolls-Royce, Sumitomo Mitsui, Coinbase, Bristol-Myers Squibb, Ferrari, Enel, Tokyo Electron, BBVA, Roblox, Cigna, Howmet Aerospace, CVS Health, LSEG, ING, BMW, UMG, Credit Agricole, DSV, Societe Generale, Holcim, Haleon, Standard Chartered, Legrand, Anglo American, Hanwha Aerospace, Hanwha Aerospace, Hanwha Aerospace, PG&E, ArcelorMittal, Kellanova, DSM-Firmenich, Reddit, Euronext, Renault, Norwegian Cruise Line, Davide Campari-Milano, Lottomatica,

Пятница 1 августа

- Данные: США Июльский отчет о рабочих местах, индекс ISM, общие продажи автомобилей, июньские расходы на строительство, июньский производственный индекс PMI в Китае, июньский уровень безработицы в Японии, соотношение рабочих мест к кандидатам, июльский производственный индекс в Италии, регистрация новых автомобилей, бюджетный баланс, июньские розничные продажи, июньский ИПЦ в Еврозоне, июльский производственный индекс PMI в Канаде

- Заработок: Exxon Mobil, Chevron, Linde, Nintendo, AXA, Regeneron, Ares, Engie, Daimler Truck, LyondellBasell, Moderna

Наконец, глядя только на макрос США, Голдман пишет, что ключевыми экономическими данными на этой неделе являются отчет о росте ВВП Q2 в среду, индекс стоимости занятости в четверг и отчет о занятости и производственный отчет ISM в пятницу. Июльское заседание FOMC состоится в среду. Заявление после встречи будет опубликовано в 2:00 вечера по восточному времени, а затем пресс-конференция председателя Пауэлла в 2:30 вечера. Пауза по многим тарифам для конкретных стран завершится в пятницу, 1 августа.

понедельник, 28 июля

- 10:30 утра Даллас Индекс производства ФРС, июль (консенсус -9,5, последний -12,7)

Вторник, 29 июля

- 08:30 утра Предварительный торговый баланс товаров, июнь (GS - $100,0 млрд, консенсус - $98,0 млрд, последний - $96,4 млрд): Мы прогнозируем, что дефицит торговли товарами увеличился на $3,6 млрд до $100,0 млрд в июне, что отражает снижение экспорта золота и восстановление импорта из Китая и других азиатских стран.

- 08:30 утра Оптовые запасы, предварительный июнь (консенсус -0,1%, последний -0,3%)

- 09:00 утра Индекс цен на жилье FHFA, май (консенсус -0,2%, последний -0,4%)

- 09:00 утра Индекс цен на жилье S&P Case-Shiller, май (GS -0,4%, консенсус -0,2%, последний -0,3%)

- 10:00 Вакансии JOLTS, июнь (GS 7300k, консенсус 7,525k, последние 7 769k): По нашим оценкам, количество вакансий JOLTS сократилось до 7,3 млн в июне на основе сигналов от онлайн-публикаций вакансий.

- 10:00 Доверие потребителей Conference Board, июль (GS 96.5, консенсус 96.0, последний 93.0)

Среда, 30 июля

- 08:15 утра Изменение занятости ADP, июль (GS +90k, консенсус +80k, последний -33k)

- 08:30 AM ВВП, Q2 аванс (GS +2,6%, консенсус +2,4%, последний -0,5%); личное потребление, Q2 аванс (GS +1,3%, консенсус +1,5%, последний +0,5%); базовая инфляция PCE, Q2 аванс (GS +2,26%, консенсус +2,3%, последний +3,5%): Мы оцениваем, что ВВП вырос на 2,6% в годовом исчислении за Q2, после -0,5% в годовом исчислении в Q1. Наш прогноз отражает резкое снижение роста импорта (-25,0%, квартал за кварталом в годовом исчислении против +38,0% в 1 квартале) после того, как импорт вырос до повышения тарифов в 1 квартале, что привело к наибольшему замедлению роста ВВП от чистого экспорта в истории. Мы ожидаем, что чистый экспорт внесет +4,5 п.п. в рост ВВП во 2 квартале. Мы ожидаем умеренный отскок потребления (+1,3% против +0,5% в 1-м квартале), но более слабый жилой сектор (-8,6% против -1,3% в 1-м квартале) и инвестиции в основной бизнес (+1,1% против +10,3%), что отражает резкое замедление инвестиций в оборудование (+3,3% против +23,7% в 1-м квартале) в результате снижения импортного компьютерного и коммуникационного оборудования после всплеска в 1-м квартале. По нашим оценкам, внутренние окончательные продажи выросли на 0,9% во 2 квартале, а базовый индекс цен PCE увеличился на 2,26% в годовом исчислении (или на 2,71% в годовом исчислении) во 2 квартале.

- 10:00 До продажи жилья, июнь (GS +0,5%, консенсус +0,3%, последний +1,8%)

- 02:00 PM Заявление FOMC, 29-30 июля: Мы ожидаем, что FOMC оставит ставку по федеральным фондам без изменений на своем июльском заседании, поскольку FOMC поддерживает подход «подождите и посмотрите» к денежно-кредитной политике на фоне повышенной неопределенности. Мы ожидаем, что FOMC сократится в три раза в 2025 году, причем первое сокращение произойдет на сентябрьской встрече. Мы ожидаем еще два сокращения в 2026 году для терминальной ставки 3-3,25%.

четверг, 31 июля

- 08:30 утра Индекс стоимости занятости, Q2 (GS +0,8%, консенсус +0,8%, последний +0,9%): Мы оцениваем, что индекс затрат на занятость вырос на 0,8% во 2 квартале (по сравнению с кварталом, с учетом сезонных колебаний), что снизило бы годовой показатель на одну десятую до 3,5% (по сравнению с аналогичным периодом прошлого года, а не с учетом сезонных колебаний). Наш прогноз отражает примерно неизменный рост заработной платы, отражающий сигналы от отслеживания заработной платы и средней почасовой прибыли ФРС Атланты, а также более слабый рост прибыли ECI после скачка в 1 квартале.

- 08:30 утра Личный доход, июнь (GS +0,3%, консенсус +0,2%, последний -0,4%): Личные расходы, июнь (GS +0,2%, консенсус +0,4%, последний -0,1%); Индекс цен Core PCE, июнь (GS +0,25%, консенсус +0,3%, последний +0,2%); индекс цен Core PCE (YoY), июнь (GS +2,73%, консенсус +2,7%, последний +2,7%); индекс цен PCE, июнь (GS +0,28%, консенсус +0,3%, последний +0,1%); индекс цен PCE (YoY), июнь (GS +2,52%, консенсус +2,5%, последний +2,3%): По нашим оценкам, в июне доходы и расходы выросли на 0,3% и 0,2% соответственно. По нашим оценкам, базовый индекс цен PCE в июне вырос на 0,25%, что соответствует годовому показателю в 2,73%. Кроме того, мы оцениваем, что индекс цен PCE вырос на 0,28% в июне, что соответствует годовому уровню в 2,52%.

- 08:30 утра Первоначальные претензии по безработице, неделя закончилась 26 июля (GS 215k, консенсус 224k, последние 217k): Неделя, закончившаяся 19 июля (консенсус 1 955 тыс., последние 1 974 тыс.)

- 09:45 утра Чикагский PMI, июль (консенсус 42.0, последние 40.4)

Пятница, 1 августа

- 08:30 утра Nonfarm payroll employment, July (GS +100k, consensus +109k, last +147k); Private payroll employment, July (GS +100k, consensus +100k, last +74k); Средний почасовой заработок (MoM), июль (GS +0,25%, консенсус +0,3%, последний +0,2%); уровень безработицы, июль (GS 4,2%, консенсус 4,2%, последний 4,1%): По нашим оценкам, несельскохозяйственная заработная плата выросла на 100 тыс. в июле. С положительной стороны, показатели больших данных указывают на восстановление роста занятости в частном секторе до несколько более твердых (но все еще мягких) темпов. С отрицательной стороны, мы ожидаем неизменные государственные зарплаты, что отражает снижение заработной платы федерального правительства на 15 тыс., что компенсирует увеличение заработной платы штатов и местных органов власти на 15 тыс. Мы частично окупили рост найма государственных и местных образовательных услуг в прошлом месяце, хотя мы подозреваем, что рост в июне может быть пересмотрен ниже, как это было в прошлом году. По нашим оценкам, уровень безработицы вырос до 4,2% закруглено, что отражает сигнал от других мер слабости рынка труда. Мы оцениваем, что средняя почасовая прибыль выросла на 0,25% (месяц за месяц, с поправкой на сезон), что отражает негативные календарные эффекты.

- 09:45 утра S&P Global US Manufacturing PMI, июльский финал (консенсус 49.5, последний 49.5)

- 10:00 Индекс производства ISM, июль (GS 49.0, консенсус 49.5, последний 49.0): Мы оцениваем, что производственный индекс ISM не изменился на уровне 49,0 в июле, что отражает смешанные производственные исследования за месяц и небольшой встречный ветер от остаточной сезонности.

- 10:00 Расходы на строительство, июнь (GS -0,2%, консенсус плоский, последний -0,3%)

- 10:00 Потребительские настроения Мичиганского университета, финал июля (GS 62.5, консенсус 61.8, последний 61.8): Мичиганский университет 5-10-летние инфляционные ожидания, финал июля (GS 3,5%, последние 3,6%)

- 05:00 PM Легкие продажи автомобилей, июль (GS 16.2mn, консенсус 15.73mn, последние 15.34mn)

Источник: DB, Goldman

Тайлер Дерден

Мон, 07/28/2025 - 10:20