Политика японского стиля и будущее Америки

Автор Лэнс Робертс через RealInvestmentAdvice.com,

В недавнем разговоре с Адамом Таггартом Мыслительные деньгиМы быстро коснулись сходства между денежно-кредитной политикой США и Японии около 11-минутной отметки. Однако это обсуждение требует более глубокого погружения. Япония может многое рассказать нам о будущем США в экономическом плане.

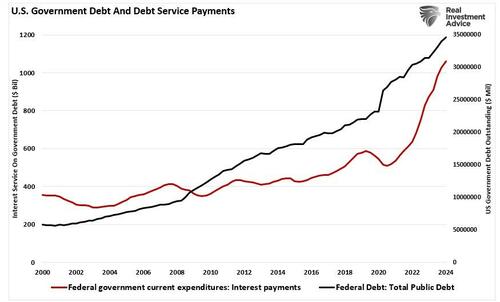

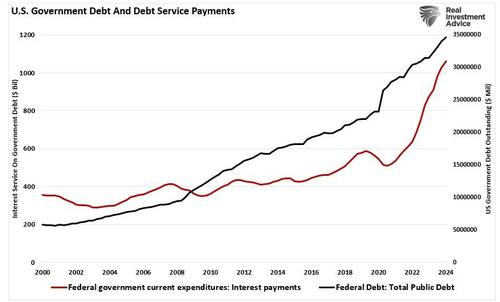

Начнем с дефицита. Существует много опасений по поводу роста процентных ставок. Проблема заключается в том, может ли правительство продолжать финансировать себя, учитывая постпандемический всплеск бюджетного дефицита. Из чисто «Персональные финансы» С точки зрения перспективы, озабоченность является обоснованной. «Жить хорошо, не по средствам» Это всегда был рецепт финансовой катастрофы.

Примечательно, что избыточные расходы — это не просто функция недавних событий, а 45 лет в разработке. В конце 1970-х годов правительство начало тратить больше, чем приносило налоговые поступления. После того, как экономика восстановилась «Финансовая дерегуляция» Экономисты считают избыточные расходы выгодными. К сожалению, каждая администрация продолжала использовать растущий уровень задолженности для финансирования каждого возможного домашнего политического проекта. От повышения благосостояния к "связанные с пандемией" спасение дляПовестка дня по изменению климата, это была честная игра.

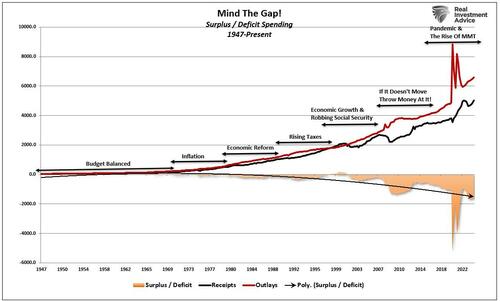

Однако, в то время как избыточные расходы, по-видимому, обеспечивают краткосрочные выгоды, в первую очередь выгоду от переизбрания на должность, влияние на экономическое процветание было отрицательным. К удивлению экономистов, увеличение долгов и дефицитов не привело к более устойчивым темпам экономического роста.

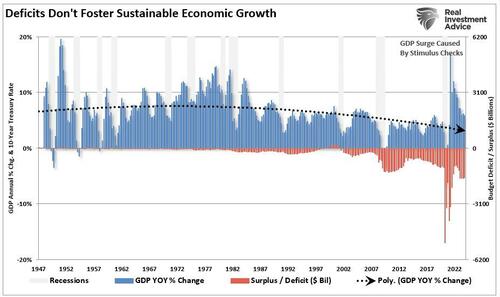

Я не говорю, что нет никакой пользы. Да, «Как пьяные моряки» Создание экономического роста может работать в краткосрочной перспективе, как мы видели после пандемии. Однако, как только этот рост расходов исчерпан, экономический рост возвращается к прежним уровням. Эти программы «вытягивают» будущее потребление, оставляя пустоту, которая отвлекает от экономического роста в будущем. Вот почему экономическое процветание продолжает снижаться после десятилетий дефицитных расходов.

Мы согласны с тем, что рост долгов и дефицитов, безусловно, вызывает беспокойство. Однако аргумент о том, что США вот-вот обанкротятся и впадут в экономическое забвение, не соответствует действительности.

Для примера того, куда направляются США, полезно взглянуть на денежно-кредитную политику в японском стиле.

Провал центральных банков

«Плохая задолженность является корнем кризиса. Налогово-бюджетные стимулы могут помочь экономикам в течение нескольких лет, но как только эффект «уничтожения боли» исчезнет, экономика США и Европы снова погрузится в кризис. Кризис не закончится, пока неработающие активы не будут выведены из балансов американских и европейских банков». Кейитиро Кобаяси, 2010

В конечном итоге Кобаяши окажется прав. Тем не менее, даже он никогда не предвидел, до какой степени центральные банки во всем мире будут готовы пойти. Как отметил мой партнер Майкл Лебовиц:

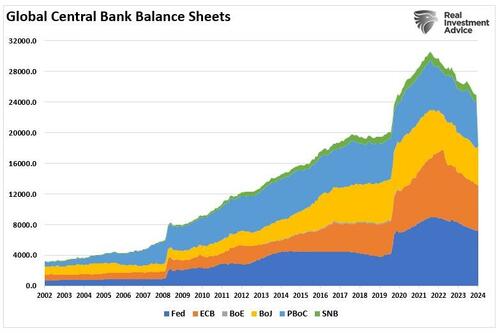

«Посткризисная денежно-кредитная политика глобальных центральных банков в совокупности была более агрессивной, чем все, что наблюдалось в современной финансовой истории. За последние десять лет, Шесть крупнейших центральных банков напечатали беспрецедентные суммы денег, чтобы купить около 24 триллионов долларов финансовых активов.. До финансового кризиса 2008 года единственным центральным банком, печатавшим деньги, был Народный банк Китая (PBoC). "

Убеждение состояло в том, что повышение цен на активы приведет к экономическому росту. К сожалению, этого не произошло, так как долг взорвался во всем мире, особенно в США.

"QE вынудила снизить процентные ставки и понизила процентные расходы для всех должников. Одновременно это увеличило сумму непогашенного долга. Чистый эффект заключается в том, что глобальное долговое бремя выросло на номинальной основе и в процентах от экономического роста с 2008 года. Долговое бремя стало еще более обременительным. "

Неудивительно, что огромный рост долга привел к взрыву на финансовых рынках, поскольку дешевый долг и кредитное плечо подпитывали спекулятивное безумие практически в каждом классе активов.

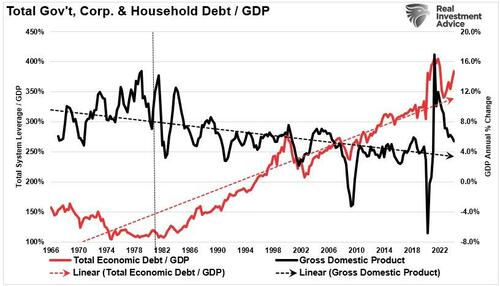

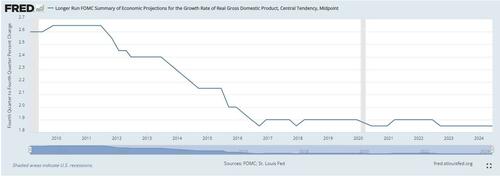

Резкий рост долга США, растущий дефицит и демография являются виновниками дефляционного толчка экономики. Сложность нынешней окружающей среды предполагает годы неполного экономического роста. Долгосрочные экономические прогнозы ФРС остаются на уровне 2% или менее.

США не единственная страна, которая сталкивается с такими мрачными перспективами в области государственных финансов. Нынешний экономический наклад демонстрирует убедительное сходство с японской экономикой.

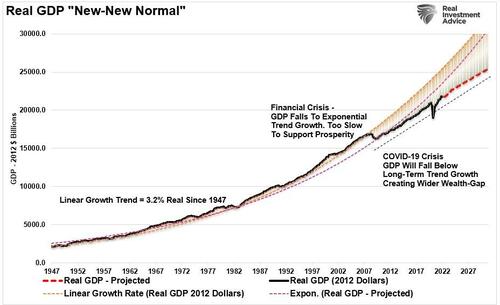

Многие считают, что увеличение расходов решит проблему слабого роста заработной платы, создаст больше рабочих мест и повысит экономическое процветание. Однако следует, по крайней мере, поставить под сомнение логику, учитывая, что Увеличение расходов, как показано на графике выше, оказало нулевое долгосрочное влияние на экономический рост. Как я уже писал ранее, долг задерживает органическое экономическое развитие, поскольку он отвлекает доллары от производительных инвестиций к обслуживанию долга.

Японская политика и экономические результаты

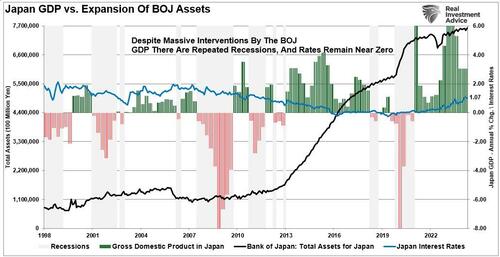

Достаточно взглянуть на японскую экономику, чтобы понять, что количественное смягчение, политика низких процентных ставок и расширение долга мало что сделали в экономическом плане. На приведенной ниже диаграмме показано расширение активов Банка Японии по сравнению с ростом ВВП и уровня процентных ставок.

Отметим, что с 1998 года Япония не может поддерживать темпы экономического роста на уровне 2%. В то время как масштабные банковские интервенции японского Центрального банка поглотили большую часть рынка ETF и государственных облигаций, всплески экономической активности неоднократно впадают в рецессию. Даже если процентные ставки близки к нулю, экономический рост остается слабым, а попытки создать инфляцию или повысить процентные ставки оказывают непосредственное негативное влияние. 40-летний эксперимент Японии практически не поддерживает идею о том, что завышение цен на активы путем покупки активов приводит к более существенным экономическим результатам.

Однако нынешняя администрация считает, что наши результаты будут иными.

С текущим экономическим восстановлением, уже подталкивающим длительный конец экономического цикла, растет риск того, что следующий экономический спад будет ближе, чем нет. Опасность заключается в том, что Федеральная резервная система сейчас потенциально находится в ловушке неспособности использовать инструменты денежно-кредитной политики для компенсации последующего экономического спада, когда он произойдет.

Это та же проблема, с которой Япония боролась последние 25 лет. Япония вступила в беспрецедентную программу стимулирования (на относительной основе в два раза больше, чем в США по экономике 1/3 размера)Нет никакой гарантии, что такая программа приведет к желаемому эффекту выведения японской экономики из ее 40-летнего дефляционного цикла. Проблемы, с которыми сталкивается Япония, аналогичны тем, что мы наблюдаем в США:

Снижение ставок сбережений чрезвычайно низкие уровни, которые истощают производственные инвестиции;

Стареющая демография Это очень тяжело и опирается на социальные льготы с опережающей скоростью.

Экономика с большой задолженностью Соотношение долга к ВВП выше 100%.

Снижение экспорта Из-за слабой глобальной экономической конъюнктуры.

Замедление темпов внутреннего экономического роста.

Неполная занятость молодых людей.

Неэластичная кривая спроса и предложения

Слабое промышленное производство

Зависимость от повышения производительности труда Чтобы компенсировать сокращение занятости

Линчпином для Японии и США остается демография и процентные ставки. По мере того, как стареющее население растет и становится чистым сопротивлением. «Сбережения», зависимость от «Сеть социального обеспечения» будет продолжать расширяться. "Пенсионная проблема Это только верхушка айсберга.

Заключение

Как и США, Япония находится в постоянном напряжении. «Ликвидная ловушка» где поддержание сверхнизких процентных ставок является ключом к поддержанию экономического импульса. Непреднамеренным последствием таких действий, как мы сейчас наблюдаем в США, является продолжающаяся борьба с дефляционным давлением. Чем ниже процентные ставки, тем меньше экономической отдачи, которая генерируется. Вопреки господствующей мысли, Ультранизкая процентная ставка негативно влияет на производительность инвестиций, и риск начинает перевешивать потенциальную доходность.

Что еще более важно, в то время как процентные ставки действительно выросли в США из-за массового всплеска инфляции, вызванной стимулами, ставки вернутся к долгосрочному нисходящему тренду дефляционного давления. Хотя многие ожидают повышения ставок из-за роста долга и дефицита, это маловероятно по двум причинам.

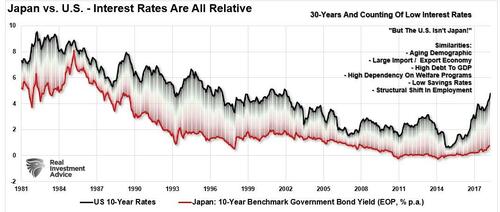

Процентные ставки относительны во всем мире. Цены не могут расти в одной стране, в то время как большинство Мировые экономики подталкивают к более низким ставкам. Как это было в последние 30 лет, так будет и с Японией, и с США.

Повышение ставок также убивает экономический рост, снижая ставки. Как и в Японии, каждый раз, когда ставки начинают расти, экономика впадает в рецессию. США столкнутся с теми же проблемами.

К сожалению, для следующей администрации попытки стимулировать рост за счет увеличения расходов вряд ли изменят исход в США. Причина в том, что монетарные интервенции и государственные расходы не способствуют органическому и устойчивому экономическому росту. Простое вытягивание будущего потребления с помощью денежно-кредитной политики продолжает оставлять постоянно растущую пустоту. В конце концов, пустота будет слишком велика, чтобы заполнить ее.

Но давайте продолжим делать то же самое снова и снова. Хотя это еще никому не помогло, мы всегда можем надеяться на другой результат.

Что самое худшее, что может произойти?

Тайлер Дерден

Фри, 08/30/2024 - 10:05

![Krok po kroku wali się kamienica w centrum Świdnicy. Nadzór budowlany zawiadamia prokuraturę [FOTO]](https://swidnica24.pl/wp-content/uploads/2026/05/Pulaskiego-14-kamienica-2026.05.23-5.jpg)