Есть ли ценность в маленькой крышке Стоимость против роста большой капитализации

Автор: Майкл Лебовиц via RealInvestmentAdvice.com,

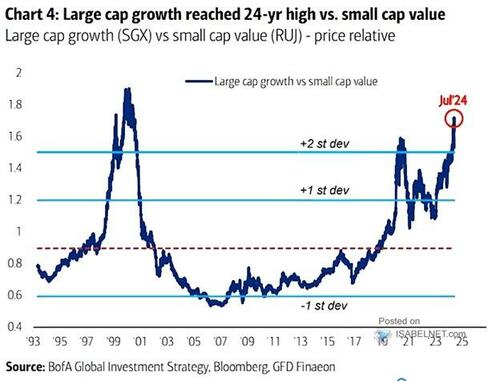

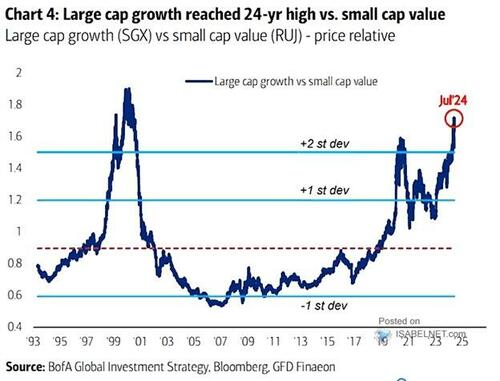

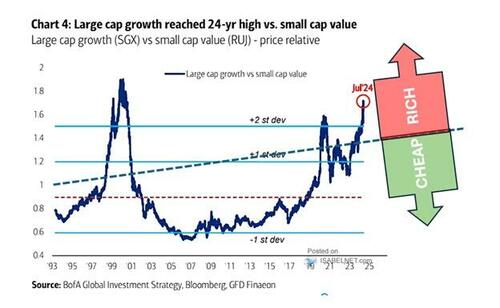

График ниже, делая раунды в социальных сетях, служит доказательством от многих экспертов рынка, что значительное превосходство крупных акций роста капитализации по сравнению с акциями с небольшой капитализацией связано с неизбежным разворотом. Хотя их прогнозы могут оказаться верными, это очень ошибочный аргумент, если он основан на графике.

График показывает цену портфеля крупных акций роста капитализации, разделенных на цену портфеля акций с небольшой капитализацией. Коэффициент соотношения или цены в настоящее время превышает два стандартных отклонения от среднего показателя за 30 лет. График указывает на то, что среднее соотношение цен также является справедливой стоимостью. Такое предположение смешно.

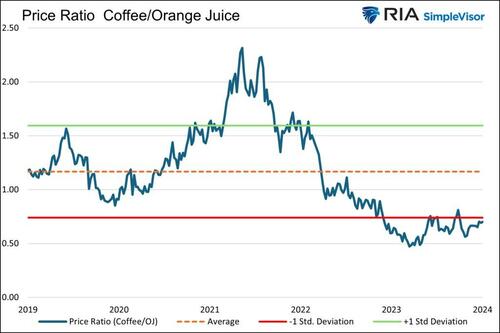

Апельсиновый сок и кофе

Так же, как большой рост кепки и небольшие запасы кепки являются запасами, апельсиновый сок и кофе являются типами напитков. Должна ли цена кофе по отношению к апельсиновому соку быть постоянной? Наверное, нет.

Они могут также двигаться вверх и вниз с ценами на продовольственные товары или другими широкими макрофакторами. Однако их долгосрочное ценовое соотношение зависит от их индивидуальных кривых спроса и предложения. Предположение, что цены на кофе дешевы по сравнению с ценами на апельсиновый сок, основанными исключительно на графике ниже, ошибочно.

Определение роста больших и малых капиталовложений

Как и кофе и апельсиновый сок, акции с небольшой капитализацией значительно отличаются от крупных запасов роста.

Одним из наиболее важных факторов, объясняющих различия в производительности между стоимостью малых капиталов и большими запасами роста капиталовложений, является сектор, в котором работают компании, и рост прибыли, связанный с каждой отраслью.

Чтобы лучше оценить различия между двумя фондовыми факторами, мы используем два популярных ETF.

IVW - это iShares S&P 500 Large Cap Growth ETF. В пятерку крупнейших холдингов, на которые приходится около 45% ETF, входят Microsoft (12,30%), Apple (12,10%), Nvidia (11,40%), Amazon (4,20%) и Meta (4,20%). Совокупные рыночные капитализации этих пяти акций составляют до 13 триллионов долларов. Это впечатляет, учитывая, что он составляет более 10% от общего объема мировых фондовых рынков и четверть фондовых рынков США.

IJS - это iShares S&P 600 Small Cap 600 Value ETF. В пятерку крупнейших холдингов, на которые приходится менее 5% ETF, входят Robert Half (1,05%), Comerica (1,04%), Mr. Cooper Group (0,88%), Organon (0,86%) и Lincoln National (0,86%). Их совокупная рыночная капитализация составляет 31 миллиард долларов, или размер Archer Daniels Midland, 273-й по величине акции в S&P 500.

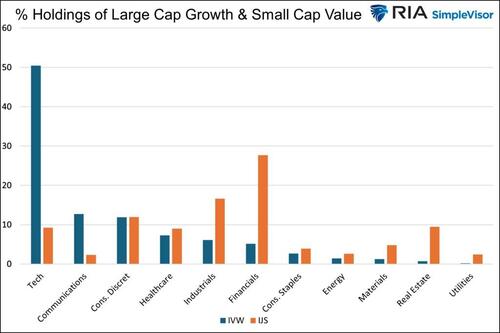

Распад сектора

На следующем графике показаны резкие различия в вкладе сектора в ИВО и МСУ.

Технологические акции составляют 50% IVW, но менее 10% IJS. Финансовые показатели составляют 28% от IJS, но только 5% от IVW. На коммунальные услуги и недвижимость приходится менее 1% от общего объема IVW, но более 10% от IJS.

Каждый сектор и его основные компании имеют разные профили роста прибыли. Технологический сектор имеет тенденцию демонстрировать самый высокий рост доходов. Финансовые, коммунальные услуги и недвижимость часто имеют более надежные, но более медленные темпы роста.

Заработок имеет значение

Спросите себя:

Должен ли ETF, состоящий из компаний, растущих прибылью двузначными темпами, поддерживать устойчивые ценовые отношения с ETF компаний, растущих прибыль с гораздо меньшими темпами роста?

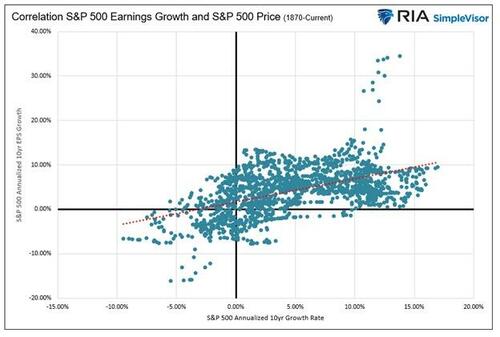

Чтобы ответить на вопрос, рассмотрите график рассеяния ниже. Он показывает годовую десятилетнюю доходность цен S&P 500 с годовыми десятилетними темпами роста EPS. Обратите внимание, что линия тренда наклоняется вверх, а это означает, что более высокий рост прибыли порождает более высокие цены на акции и наоборот.

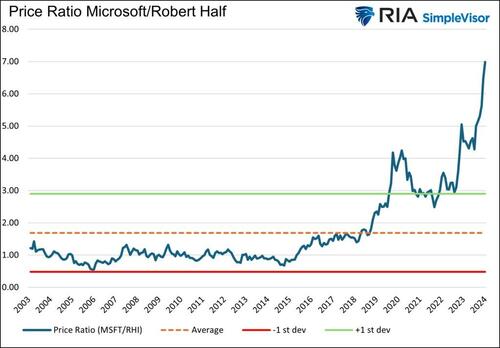

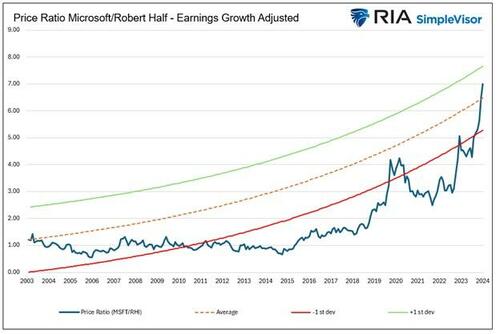

Microsoft и Роберт Пол

Чтобы лучше приблизиться к справедливой стоимости пары акций, мы проводим аналогичный анализ, но вместо этого мы используем крупнейший холдинг IVW и IJS, Microsoft и Robert Half. График ниже показывает, что если предположить, что логика первого графа верна, то Microsoft значительно переоценена относительно Роберта Хэлфа.

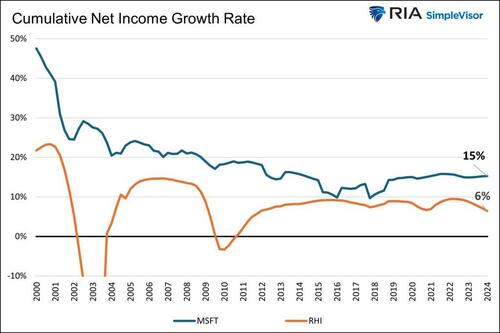

На следующем графике показаны совокупные темпы роста чистой прибыли Microsoft и Robert Half. С 2000 года Microsoft увеличила чистую прибыль на 15% в год. Чистый доход Роберта Халфа вырос на 6% в годовом исчислении.

Окончательный график с использованием кумулятивного роста доходов ставит соотношение цен в более реалистичную перспективу.

Вместо того, чтобы использовать среднее соотношение цен, график берет начальное соотношение цен и корректирует его, а также стандартные отклонения для кумулятивной разницы роста доходов. Как и следовало ожидать, при корректировке на прибыль среднее соотношение цен или то, что некоторые могут считать справедливой стоимостью, со временем растет. За последние 20 лет Microsoft переоценила не одно стандартное отклонение, а семь, как предполагает среднее соотношение цен.

Мы можем обсудить, с чего начать линию тренда и какие периоды использовать. Такие предположения сместят «средние» и стандартные линии отклонения вверх или вниз. Не подлежит обсуждению то, что содержательный анализ соотношения цен двух акций не должен основываться исключительно на ценах.

ETFs против акций

В приведенном выше анализе используются две компании. Со временем доходы Microsoft замедлятся, и это больше не будет считаться акциями роста. В какой-то момент рост прибыли Microsoft и Роберта Хэлфа может сблизиться, а справедливая стоимость этих двух компаний может оказаться гораздо ближе к плоской линии.

Тем не менее, мы спорим с начальным графиком, сравнивающим большие запасы роста с небольшими запасами стоимости. Со временем акции будут удалены и добавлены в оба индекса, чтобы они продолжали отражать свои цели. В отличие от Microsoft и Роберта Хэлфа, которые могут увидеть, что их дифференциация роста прибыли сокращается, дифференциация роста прибыли ETF, вероятно, останется гораздо более последовательной, даже когда базовые акции меняются в обоих индексах.

Покупки

Выкуп также является соображением. Крупнейшие компании выкупают акции по гораздо более высоким ставкам, чем небольшие компании. Поэтому их EPS будет расти быстрее, что еще больше оправдывает наше использование прибыли для определения справедливой стоимости.

Резюме

Мы заканчиваем эту статью, когда мы начали ее с графика, который ее стимулировал. Тем не менее, мы не можем получить доступ к долгосрочным данным о прибылях и убытках для большого роста капитализации или небольшого индекса стоимости капитализации. Соответственно, мы не можем предоставить анализ, как мы сделали с Microsoft и Робертом Хэлфом.

Однако приведенный ниже график обеспечивает гораздо лучшее приближение возможности в акциях с небольшой капитализацией по сравнению с акциями с большой капитализацией.

Суть в том, что это не так заманчиво, как обещает ведущий график.

Тайлер Дерден

Свадьба, 07/31/2024 - 11:25