Страховщики требуют повышения ставок Obamacare, многие из которых превышают 20%

Автор Майк Шедлок через MishTalk.com,

Расходы на медицинскую помощь уже растут. Приближается большой скачок.

Медицинский шок приближается

The Wall Street Journal сообщает, что страховщики Obamacare в следующем году будут стремиться к двойному цифровому премиуму

Если вы покупаете собственную медицинскую страховку, вы, вероятно, будете платить больше в следующем году.

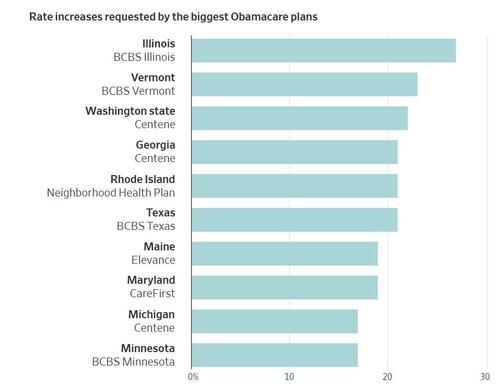

Страховщики добиваются значительного повышения ставок в 2026 году для рыночных планов Закона о доступном медицинском обслуживании, известного как Obamacare. Blue Cross & Blue Shield из Иллинойса хочет 27% роста, в то время как его сестра Blue Cross в Техасе просит 21%. Крупнейшие планы ACA в штате Вашингтон, Джорджии и Род-Айленде ищут премии, которые вырастут более чем на 20%.

Компании говорят, что большой рост необходим из-за более высоких затрат на здравоохранение и изменения федеральной политики, включая сокращение субсидий, которые помогают потребителям оплачивать планы. Более высокие страховые взносы будут получены после нескольких лет роста регистрации и в основном однозначного роста ставок на рынке Obamacare, где люди и семьи покупают страховку для себя. Около 24 миллионов человек имеют планы ACA.

По просьбе The Wall Street Journal некоммерческая организация KFF, занимающаяся исследованиями в области здравоохранения, проанализировала запросы на ставки для крупнейших планов ACA путем регистрации в 17 штатах, где заявки страховщиков уже стали общедоступными, а также в округе Колумбия. Они показали, что некоторые из крупнейших национальных игроков ACA, включая Centene и Elevance Health, стремятся к двузначному увеличению в нескольких штатах. Планы Blue Cross & Blue Shield в Техасе и Иллинойсе принадлежат Health Care Service, гигантской некоммерческой организации.

Ежемесячные страховые счета большинства абитуриентов Obamacare значительно возрастут в следующем году из-за сокращения федеральных субсидий, которые помогают оплачивать их покрытие. Расширенные платежи, принятые Конгрессом в 2021 году, истекут в конце декабря. Падение субсидий способствует повышению премий и затрудняет их выплату многим потребителям.

Некоторые люди «будут поражены этим двойным ударом» более крупных ежемесячных страховых счетов и потеряют субсидии, которые притупляют их стоимость, сказала Синтия Кокс, вице-президент KFF.

Некоторые страховщики заявили, что тарифы могут увеличить стоимость лекарств и медицинских принадлежностей.

Медицинские страховщики становятся хронически неинвестируемыми

Страховщики здравоохранения становятся хронически неинвестируемыми

После 2024 года страховщики предупреждают, что 2025 год не будет лучше. Проблемы начались, когда промышленный гигант UnitedHealth Group UNH вытеснил своего главного исполнительного директора и отозвал свой прогноз в мае, обвинив в более высоких расходах Medicare Advantage. Затем, в начале этого месяца, Centene CNC отказался от своего руководства, сославшись на более больное, чем ожидалось, население по планам в соответствии с Законом о доступном медицинском обслуживании или Obamacare. На этой неделе Molina Healthcare сократила прогноз прибыли, сославшись на давление на расходы во всех своих правительственных планах, включая Medicaid.

Проблема привела к падению акций страховых компаний. Это также связано с тем, что недавно принятый пакет налогов и расходов призван сократить расходы на здравоохранение более чем на 1 триллион долларов в течение десятилетия.

Некоторые могут увидеть возможность купить капельницу. Но стоимость может быть измерена только в том случае, если вы можете доверять числам компаний, а инвесторы — нет. «На фоне, когда руководители все чаще сталкиваются с резкими изменениями в отрасли, инвесторам становится все труднее принимать обоснованные решения», - сказал Джаред Хольц, стратег здравоохранения в Mizuho Securities.

Основная проблема заключается в том, что страховщики полагаются на ценовые планы - сколько людей будет зачислено, насколько больными они будут и сколько ухода они будут использовать - больше не держатся. Медицинское использование увеличилось и стало более волатильным в постпандемическом ландшафте. Изменения в том, как страховщикам и поставщикам разрешено оплачивать и кодировать услуги, снизили маржу для плательщиков. Сочетание здоровых и больных обучающихся в финансируемых правительством планах меняется, поскольку миллионы падают из страховых списков.

Причины, по которым каждая правительственная программа борется, могут отличаться, но общая картина одинакова: растущие медицинские расходы опережают то, что правительство готово заплатить.

За последние четыре года большинство крупных управляющих компаний потеряли деньги инвесторов. UnitedHealth, Centene, CVS, Elevance и Humana ХУМ все вниз по этому отрезку. Из основных конкурентов только Cigna CI показала положительную отдачу. Причина? Он держался подальше от властных бизнес-линий, которые сейчас находятся под давлением. Сигна покинула Medicare Advantage и сосредоточилась на коммерческих планах, проданных работодателям.

Появится ли это в ИПЦ?

Только частично. ИПЦ покрывает только цены, непосредственно уплаченные потребителями.

В той мере, в какой Medicare, Medicaid и корпоративные планы поднимают стоимость этих повышений премий, ИПЦ не поднимет скачки.

Обзор AI

В Соединенных Штатах около 65,4% населения имеют частную медицинскую страховку, которая включает как планы, спонсируемые работодателем, так и планы прямых покупок. Значительная часть этих лиц выплачивает часть своих премий, причем работодатели обычно покрывают большой процент. Например, работодатели платят в среднем от 82-85% расходов на индивидуальное покрытие до 67-75% расходов на семейное покрытие.

Другие источники покрытия включают Medicaid (18,9%), Medicare (18,9%), TRICARE (2,6%) и VA и CHAMPVA (1,0%).

ИПЦ будет отражать только проценты, непосредственно выплачиваемые потребителями.

Ваши расходы могут вырасти на 24%, но ИПЦ будет отражать только малую часть этого.

CPI весы

Медицинские услуги: 6,736 процента от общего ИПЦ

Товары медицинского обслуживания: 1,516 процента от общего ИПЦ

Скажите всем, кто платит свою собственную страховку, что медицинские услуги составляют всего 6,7% от их бюджета, и они подумают, что вы находитесь на Марсе.

Но это то, что говорит BLS после учета процентов, выплачиваемых Medicare, Medicaid и покрытием работодателя.

А как же PCE?

Индекс цен на личные потребительские расходы (PCE) является предпочтительным показателем инфляции ФРС.

PCE перевешивает здравоохранение и жилье с недостаточным весом по сравнению с ИПЦ. И укрытие было одним из ярких пятен ИПЦ.

PCE включает в себя цены, выплачиваемые от имени потребителей. Поскольку Medicare и Medicaid недооценены, PCE также занижен. Но PCE возьмет на себя расходы работодателя.

В июне услуги здравоохранения подскочили на 0,56% в ИПЦ. Это будет иметь большее влияние на следующий отчет PCE.

Год назад, в июне, PCE вырос на 0,12 процента в месяц. Все, что выше, приведет к росту индекса цен PCE в годовом исчислении.

Год за годом ИПЦ вырос на 0,3 процента в июне. Ожидайте чего-то подобного для индекса цен PCE. Я не так оптимистичен, как Кливлендская ФРС Инфляция Nowcast.

Мое заключение

Расходы на здравоохранение вырастут больше, чем будет отражено в ИПЦ или КПЭ, но особенно в первом.

Тайлер Дерден

Солнце, 07/20/2025 - 14:00