Как выглядит пузырь #2?

Автор Чарльз Хью Смит в блоге OfTwoMinds,

Корпоративный / частный акционерный капитал / STVR инвесторы все ярмарочные владельцы жилья.

Давайте разберемся в базовой логике:

1. Все пузырьки кредитных активов лопнули.

2. Жилье в США — это пузырь кредитных активов.

3. Американский жилищный пузырь лопнет.

Единственные переменные — как и когда лопнет Жилищный пузырь No2. Это сегодняшняя тема.

Я пишу о жилье с 2005 года, так как жилищный пузырь No1 раздувался. Я принимал участие в резком росте жилищного строительства в конце 1970-х и конце 1980-х годов, за которым последовала дефляция / стагнация. Жилищный пузырь No1 — около 2003-2008 годов — характеризовался всеми классическими признаками мании:

1. Участники отрицали, что это был пузырь. Когда жадность вытесняет благоразумие, это не пузырь, обреченный на лопнуть, это Новая норма.

2. Мошенничество, неправомерные действия, искажение фактов, спекуляции и использование рычагов были безудержными. В эйфорическом подъеме к все более высоким оценкам, почему глупые мелочи, такие как доход, управление рисками и кредитные рейтинги, мешают получать больше прибыли?

Жилищный пузырь No2 перешел в фазу упадка, но это не учитывается консенсусом. Более высокие ставки по ипотечным кредитам ослабили рынок; как только они немного упадут, жилье возобновит свое восхождение к все более высоким оценкам.

Я вижу другую динамику в игре:

1. 40+-летний цикл процентных ставок / доходности облигаций изменился. Ставки не вернутся к нулю и останутся неизменными в течение многих лет. Рисковые и инфляционные силы изменились и больше не возвращаются. Великая умеренность.

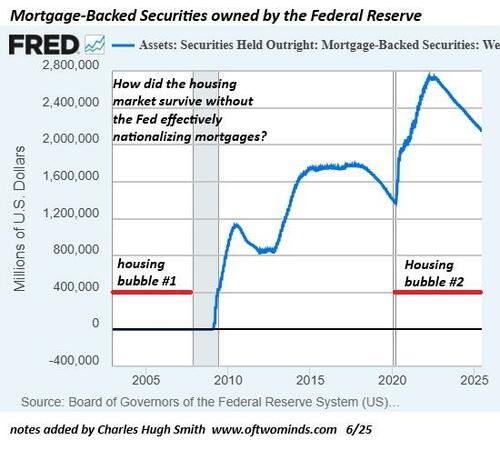

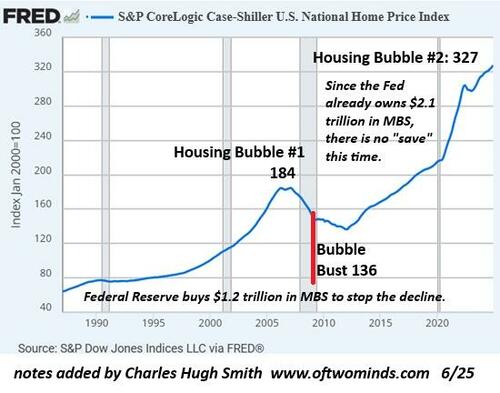

2. Федеральная резервная система / федеральное правительство эффективно национализировали ипотечную отрасль после 2009 годаГлобальный финансовый спад Как средство остановить снижение стоимости жилья и повторно раздуть их с помощью сверхнизких ставок по ипотечным кредитам. ФРС купила ошеломляющие 1,2 триллиона долларов ипотечных ценных бумаг в 2009-2010 годах, по сравнению с нулем - монументальная манипуляция ипотечным рынком, которая вскоре превысила 1,6 триллиона долларов.

Как жилой/ипотечный рынок смог выжить без национализации ФРС до 2009 года, остается загадкой.

Со своей стороны, федеральное правительство фактически национализировало квазиправительственные ипотечные агентства (Fannie Mae, Freddy Mac), используя эти агентства для гарантии большинства ипотечных кредитов в США.

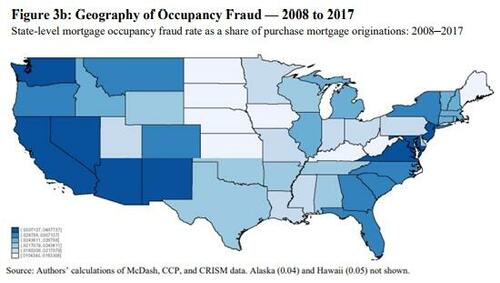

3. Поощрение (снижение ставок по ипотечным кредитам) к мошенничеству, утверждая, что владелец Вместо того, чтобы инвестор подтолкнул мошенничество с ипотекой к уровням, которые исследователи Федеральной резервной системы объявляют «неправильными». " Мошенничество с владельцами и ипотека (по этой ссылке доступен 46-страничный отчет в формате PDF).

Авторы исследования обнаружили, что В большинстве лет мошеннические инвесторы составляют примерно треть от общего пула инвесторов. " В некоторых штатах были обнаружены случаи мошенничества, превышающие 13%.

Безумие покупать и преобразовывать дома в краткосрочную аренду для отдыха (STVR) взлетело в постпандемический бум «путешествий за местью». Корпоративные покупки домов в качестве арендной недвижимости начались в эпоху массовых выкупов после 2009 года, тенденция, которая ускорилась, поскольку частный капитал искал новые рынки для эксплуатации.

Объедините корпоративных / частных покупателей акций с небольшими инвесторами, наводняющими STVR и постпандемическим безумием покупки паникиНеудивительно, что инвесторы, объявленные и мошеннические, большие и маленькие, теперь владеют огромными участками жилья в США.

Инвесторы купили 26% самых доступных домов в стране в четвертом квартале - самая высокая доля за всю историю

По оценкам, 26% домов для одной семьи в Форт-Уэрте принадлежат компаниям.

(Да, семейные трасты и домашние хозяйства могут владеть жильем в качестве LLC, но в исследовании, связанном выше, не уделялось никакого внимания типу собственности; оно уделяло внимание A), если у владельцев есть несколько первых залогов, и B), независимо от того, переехали ли они после возникновения своей новой ипотеки или нет.

4. Риски, создаваемые этим преобладанием собственности инвесторов, высоки. Исследователи Федеральной резервной системы обнаружили, что мошеннические инвесторы представляют гораздо более высокий риск дефолта, чем объявленные инвесторы и реальные собственники-оккупанты.

По мере того, как «путешествия за местью» сокращаются, налоги на недвижимость и страхование растут, а инфляция разрушает бюджеты домашних хозяйств, STVR быстро переходят от активов, приносящих доход, к обязательствам, приносящим убытки. Инвесторы либо продают, прежде чем они окажутся под водой, либо риск дефолта соответственно возрастает.

Профессионально управляемые владельцы корпоративных и частных акций начнут выгружать недвижимость по мере провисания арендной платы и увеличения вакансий. Владельцы STVR, которые понимают, что прилив изменился, также будут спешить с продажей, прежде чем падение цен наберет обороты.

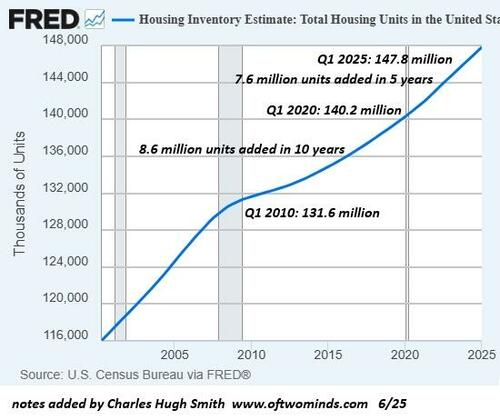

Рассмотрим некоторые графики для контекста. Вот диаграмма общих жилищных единиц. Смущая традиционное представление о «нехватке жилья», США добавили 7,6 миллиона единиц жилья в течение пяти лет 2020-2025 годов, что намного выше, чем 8,6 миллиона единиц, добавленных за 10 лет 2010-2020 годов.

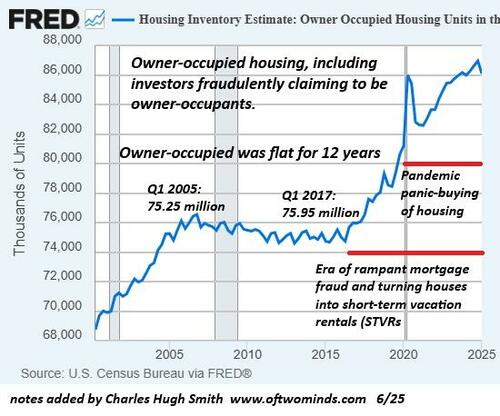

Вот схема жилья, занимаемого владельцем. Обратите внимание, что количество домов, занятых владельцами, было выровнено в течение 12 лет - с 2005 по 2016 год. Затем он внезапно вырос на 10 миллионов за несколько лет — с 76 миллионов до 86 миллионов. Выиграли ли в лотерею 10 миллионов домашних хозяйств, или основная часть этого поразительного увеличения является результатом мошеннических инвесторов, выдающих себя за покупателей-владельцев?

Эта карта показывает масштабы мошенничества инвесторов.

Этот график владения Федеральной резервной системой ипотечными ценными бумагами (MBS) аккуратно накладывается с каждым скачком выше в оценках. Накачайте «свободные деньги» в финансовую систему и держите ставки на исторических минимумах, и вуаля, вы можете раздуть пузырь на века.

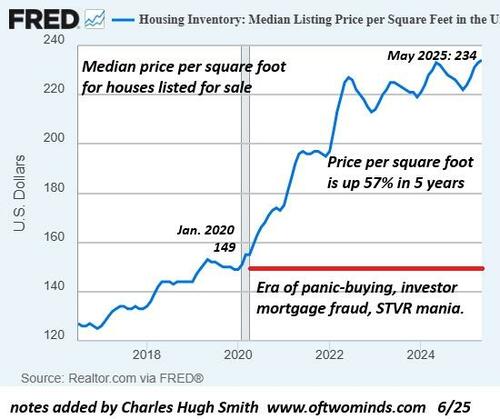

Постпандемийное безумие скупки подтолкнуло стоимость квадратного фута домов, выставленных на продажу, на 57%.

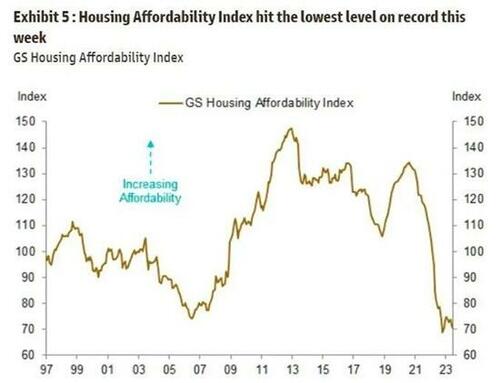

Неудивительно, что этот пузырь подтолкнул доступность жилья к рекордным минимумам.

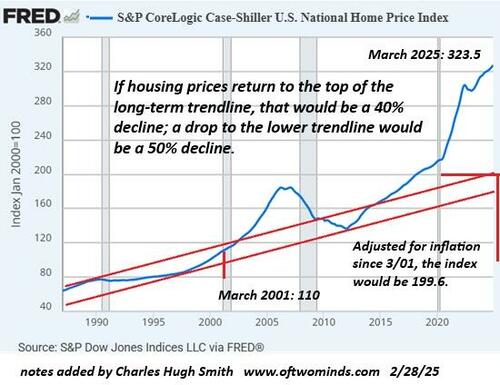

Кейс-Шиллер Индекс предлагает долгосрочное представление о том, как далеко могут упасть оценки после того, как пузырь лопнет. Снижение на 40% будет нормой, а падение на 50% будет в пределах типичного диапазона разрыва пузырей.

Массовое манипулирование ФРС ставками по ипотечным кредитам в 2010 году спасло «пузырь No1» от разыгрывания на свободном рынкеНо на этот раз ФРС не сможет спроектировать эквивалентное «сбережение», поскольку ипотечный рынок уже национализирован, а ФРС уже владеет колоссальными 2,1 триллионами долларов MBS.

Корпоративный / частный акционерный капитал / STVR инвесторы все ярмарочные владельцы жилья. Как только прибыль сокращается или превращается в убытки, инвесторы нажимают кнопку «продать». А поскольку жилье стоит на марже, требуется всего несколько продаж, чтобы снизить оценку на 10%, затем на 20%, затем на 30% и в конечном итоге достичь дна между 40% и 50%.

Эта уязвимость к коллапсу оценок является горьким плодом манипулирования ФРС ставками и ипотечными кредитами за последние 16 лет. Мы любим «свободный рынок», когда быстро расширяющийся кредит раздувает пузырь, но, дорогая моя, мы должны остановить «свободный рынок» от работы, если он лопнет пузырь.

Вот как лопается Жилищный пузырь No2: исчезают покупатели переоцененной, теряющей деньги недвижимости Те, кто слишком долго ждал, чтобы утонуть под водой (цены продаж ниже, чем они заплатили), маргинальные инвесторы по умолчанию, собственники-оккупанты, которые теряют свои рабочие места, продают или дефолт, частный капитал понимает, что их потери будут только увеличиваться, чем дольше они сдерживают продажи, и импульс продавцов намного превосходит каскады покупателей.

Жадность заменяется страхом, а затем осознанием того, что уже слишком поздно выходить без потерь. Вот так лопаются пузыри.

** **

Станьте меценатом моей работы за 3 доллара в месяц через patreon.com. Подпишитесь на мой Substack бесплатно

Тайлер Дерден

Сат, 06/21/2025 - 10:30