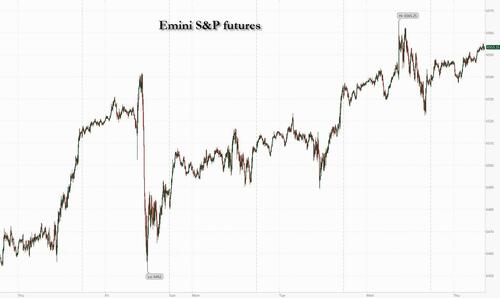

Фьючерсы растут до нового максимума времени перед отчетом CPI

Фьючерсы на акции США имеют небольшую ставку на сегодняшнюю печать CPI - последнюю ключевую макросоту в преддверии решения о ставке на следующей неделе - поднимаясь до еще одного ежедневного рекордного максимума. По состоянию на 8:10, фьючерсы на S & P растут на 0,2% после рекордных максимумов, в то время как фьючерсы на Nasdaq 100 растут на 0,3%, а AAPL и AMZN лидируют над Mag7 и ORCL + 1,4% после вчерашнего движения + 36%. На этой неделе циклики превзошли Defensives pre-mkt. Европейские акции также дрейфовали выше, в то время как китайские акции ограничивали их. Самый большой рост с марта Во главе с компаниями, которые считаются основными бенефициарами стремления страны к отечественным технологиям. Казначейские облигации оставались стабильными, доходность 10 лет составляла 4,05%; доллар США вырос незначительно, поскольку иена падает после того, как видный голубь LDP и консервативная Санаэ Такаичи заявила, что баллотируется на пост премьер-министра; сырьевые товары получают некоторую прибыль, как с энергетикой, так и с металлами. CPI и Jobless Claims являются основными темами для сегодняшнего дня, поскольку инвесторы укрепляют позиции на заседаниях ФРС на следующей неделе, а также в октябре / декабре.

В дорыночных торгах акции Mag 7 все выше (Tesla +1%, Amazon +0,6%, Nvidia +0,5%, Microsoft +0,4%, Meta Platforms +0,3%, Apple +0,2%, Alphabet +0,1%).

- Avidity Biosciences (RNA) упала на 19% после того, как предложила $500 млн акций, планируя использовать часть выручки для продвижения клинических программ.

- Ecovyst Inc. (ECVT) выросла на 8% после того, как Technip Energies NV согласилась купить бизнес передовых материалов и катализаторов компании.

- Акции Opendoor Technologies Inc. (OPEN) взлетели на 36% после того, как соучредители компании Кит Рабуа и Эрик заявили, что их акции выросли. Ву вернется в совет директоров и назначит Каза Неджатяна из Shopify главным исполнительным директором.

- Oxford Industries (OXM) подскочила на 18% после того, как владелец Tommy Bahama опубликовал прибыль во втором квартале, которая превзошла ожидания.

- Red Cat Holdings (RCAT) выросла на 9% после того, как компания заявила, что ее система Black Widow была одобрена и добавлена в каталог Агентства поддержки и закупок НАТО.

- Revolution Medicines (RVMD) набирает 9% после того, как компания сообщила об обновлениях из 1 фазы испытаний дараксонразиба при раке поджелудочной железы.

В корпоративных новостях генеральный директор Citigroup видит пикап в заключении сделок, поскольку американские компании получают уверенность от более четких политических сигналов. Гигант недвижимости Брукфилд объявил, что дебаты по удаленной работе закончились. Tricolor, продавец подержанных автомобилей и субстандартный кредитор, специализирующийся на нелегальных иммигрантах на юго-западе США, подал заявление о банкротстве.

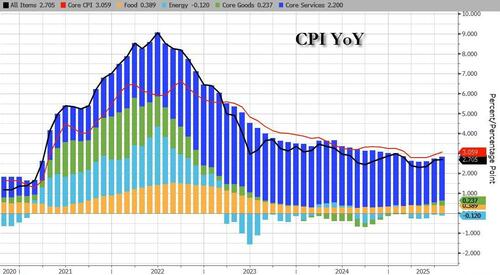

Ожидания того, что ФРС возобновит смягчение денежно-кредитной политики в этом месяце, взлетели в последние недели, поскольку данные все чаще указывают на напряженный рынок труда США. Неожиданное снижение инфляции в среду еще больше укрепило мнение о том, что тарифы не оказывают чрезмерного давления на цены. Базовый ИПЦ, показатель базовой инфляции без учета продуктов питания и топлива, вероятно, вырос на 0,3% за второй месяц, согласно медианной оценке в опросе Bloomberg (наш предварительный просмотр здесь). Денежные рынки в настоящее время делают ставку на сокращение до трех квартальных пунктов к декабрю, причем некоторые ставки указывают на гигантское сокращение на 50 базисных пунктов, когда ФРС соберется на следующей неделе.

Более мягкий, чем ожидалось, отпечаток может подпитывать ставки на первоначальный резкий разрез, в то время как более сильное чтение подкрепит аргументы в пользу более постепенных шагов.

«Даже если у нас есть небольшой рост ИПЦ, существует теория, что он может быть краткосрочным, обусловленным тарифами», - сказала Наталия Липихина, глава стратегии EMEA в JPMorgan Private Bank. «До тех пор, пока этот рост не будет таким большим, я не думаю, что вы увидите очень большую негативную реакцию на рынке. "

экономист Bloomberg Анна Вонг ожидает горячего числа ИПЦ, обусловленного дискреционными услугами, такими как авиабилеты и отели. «По иронии судьбы, эти выгоды являются косвенным результатом смягчения финансовых условий, вызванных снижением тарифов», — написала она. Столы Уолл-стрит, как мы писали вчера, ожидают приглушенной реакции со стороны акций. Дрифт рынка в среду днем и динамика индексов совпадает с тем, что некоторые инвесторы предлагают варианты пут, чтобы защитить прибыль в этом году. В то же время ключевым индикатором импульса являются мигающие предупреждающие знаки, при этом 14-дневный RSI показывает отрицательную дивергенцию с индексом. Это означает, что в то время как более широкий рынок становится выше, его основная сила уменьшается.

Инвесторы в акции взвешивают разные нарративы: более легкие финансовые условия поддерживают ралли, особенно с ослаблением ФРС на горизонте, но данные PPI в среду также показали ужесточение торговой маржи, поскольку инфляция не передается потребителям, что ставит под сомнение оптимистичные прогнозы прибыли. Слабая печать индекса потребительских цен в США позже сегодня может подтолкнуть рынок к «романтической» идее снижения ставки на 50 б/с в неделю, но, по словам JPMorgan AM, более вероятна серия сокращений на четверть пункта. В другом месте стратегии JPMorgan сказал, что выкуп акций США может вырасти на 600 миллиардов долларов в ближайшие годы, поскольку выкупы увеличатся с рекорда в 1,5 триллиона долларов, ожидаемого в 2025 году.

Преобладающие бычьи настроения несут риск возвращения волатильности. Стратеги предупреждают, что после одного из самых сильных митингов за последние десятилетия, необходима мера осторожности, особенно с растянутым позиционированием, агрессивным ценообразованием в снижении ставок и сезонно слабым сентябрьско-октябрьским периодом.

«Рынок неуклонно оценивал в сценарии Goldilocks, где мягкие данные воспринимались положительно — «плохо — хорошо» — до тех пор, пока это улучшало шансы на снижение ставок», — сказали стратеги JPMorgan во главе с Дубравко Лакос-Бухасом. После слабой печати заработной платы «плохое стало менее хорошим». Если инфляция на этой неделе станет жарче, мы увидим, что текущее позиционирование рынка Goldilocks рискует исправиться. "

В Европе Stoxx 600 вырос на 0,3%, при этом доля путешествий и строительства выросла, в то время как автомобильные и горнодобывающие акции являются крупнейшими отставанием. В четверг самые популярные:

- Buzzi вырос на 7,2% после того, как JPMorgan повысил избыточный вес, а банк заявил, что предпочитает использовать тяжелые материалы в европейских строительных материалах.

- Акции Technip Energies выросли на 5,8% до рекордного уровня после того, как инжиниринговая и технологическая компания объявила о приобретении бизнеса Ecovyst Advanced Materials & Catalysts.

- Акции Tate & Lyle выросли на 3,8%, больше всего с июля, поскольку аналитики BNP Paribas Exane предполагают, что группа ингредиентов может стать целью поглощения.

- Covestro вырос на 8,1% во Франкфурте после того, как Reuters сообщило, что ADNOC готовит средства для решения расследования субсидирования ЕС в отношении своей заявки на немецкого производителя химических веществ, которое, вероятно, приведет к конвертации предлагаемого увеличения капитала на 1,2 млрд евро (1,4 млрд долларов) в акционерный кредит.

- Акции Energean выросли на 2,2%, отменив предыдущие потери. Нефтяная и газовая компания добилась относительно надежных результатов после временного закрытия своих операций в Израиле в течение периода.

- Playtech вырос на 12%, больше всего за год, после полугодовых результатов провайдера азартных игр, которые, по мнению аналитиков, демонстрируют солидную производительность.

- Акции THG PLC выросли на 8,8%, больше всего с июня, после того, как онлайн-ритейлер сообщил о сильном прогнозе на вторую половину года. Аналитики Peel Hunt отмечают растущую динамику дивизиона

- Акции Novo Nordisk упали на 2,4%, сократив часть аванса в среду после планов датского производителя лекарств сократить рабочие места.

- Rusta упала на 12%, больше всего с момента IPO в октябре 2023 года, после того, как шведская группа розничной торговли сообщила о своей последней прибыли.

- Акции Avio снизились на 10% в миланском трейдинге, больше всего с декабря 2022 года, после того как Bloomberg сообщил, что итальянский производитель ракет может рассмотреть возможность увеличения капитала для укрепления своего бизнеса по запуску спутников.

Ранее на сессии азиатские акции боролись за направление после пятидневного ралли, поскольку рост в материковом Китае противостоял снижению в Гонконге. Индекс MSCI Asia Pacific торговался в узком диапазоне. Гонконгские мегакапсулы, включая Meituan и Tencent, взвешивались на региональной колее. Тяжеловесный компонент Тайваня TSMC поднялся до нового максимума, поскольку отчет о продажах чипмейкера добавил дополнительный оптимизм в торговле ИИ. Индекс CSI 300 в Китае подскочил на 2,3%, чему способствовали акции компаний, которые считаются основными бенефициарами стремления страны к отечественным технологиям.. Интерес инвесторов США к китайским акциям подскочил до самого высокого уровня со времен пандемии Covid из-за технологических инноваций азиатской страны, шагов по стабилизации экономики и улучшению ликвидности. Рост рынка на суше был «в основном обусловлен увлечением ИИ», сказал Стивен Лук, главный исполнительный директор FountainCap Research & Investment в Гонконге. Сделка Oracle с OpenAI также «повысила прогноз спроса на имена, связанные с ИИ, в Китае».

«Азиатские акции дрейфуют с небольшой уверенностью, поскольку инвесторы ждут следующего большого сигнала — ИПЦ США, который должен быть сегодня вечером», — сказал Хебе Чен, аналитик Vantage Markets в Мельбурне. «Рынки чувствуют, что они идут по течению воды, удерживая прибыль, но неохотно гоняются за печатью инфляции, которая может заложить последний камень для сокращения ФРС на следующей неделе. "

В Fx иена упала после сообщений о том, что консервативный консерватор Санаэ Такаичи будет баллотироваться в правящую ЛДП Японии. Казначейские обязательства мало изменились, а доходность облигаций выросла в краткосрочной перспективе перед ЕЦБ.

В ставках доходность казначейских облигаций находится в пределах базисного пункта уровней закрытия в среду перед августовским отчетом CPI в четверг, еженедельными данными по безработице и 30-летним открытием облигаций. Бунды немного отстают перед решением ЕЦБ по ставке в 8:15 по нью-йоркскому времени. В Азии иена упала после сообщений о том, что консервативный консерватор Санаэ Такаичи будет баллотироваться в правящую ЛДП Японии. 10-летний период в США мало изменился около 4,05%, а немецкий аналог примерно на 1 миллиард дешевле в день. Кривые спреды удерживают большую часть резкого сглаживания в среду на фоне сильного спроса на 10-летний аукцион. Аукционы принесли более низкую, чем ожидалось, доходность и произвели рекордно низкие отчисления первичным дилерам, что свидетельствует о высоком спросе со стороны конечных пользователей.

В сырьевых товарах брент торговался выше $67, хотя МЭА заявило, что рекордный профицит нефти в следующем году выглядит еще больше. Золото отступило от рекорда, снизившись на 25 долларов до примерно 3616 долларов за унцию.

Обращаясь к предстоящему дню, график экономических данных США включает августовский ИПЦ и еженедельные претензии по безработице (8:30 утра), изменение чистой стоимости активов домохозяйств на 2 квартала (12 вечера) и августовский баланс федерального бюджета (2 вечера). ЕЦБ будет принимать свои последние политические решения.

Рыночный снимок

- S&P 500 mini +0,1%

- Nasdaq 100 mini +0,2%

- Russell 2000 Мини-мало что изменилось

- Stoxx Europe 600 +0,2%

- DAX мало изменился, CAC 40 +0,7%

- 10-летний Доходность казначейства +1 базисный пункт 4,05%

- VIX -0,2 балла в 15.19

- Индекс доллара Bloomberg +0,2% на 1202,92

- Евро немного изменился на $1,1687

- Сырая нефть WTI -0,4% при $63,42/баррель

Лучшие ночные новости

- Охота началась после того, как консервативный активист Чарли Кирк был застрелен в кампусе Юты. РТС

- Сообщения о том, что президент США Дональд Трамп попросил Европейский союз ввести тарифы до 100% на Китай и Индию для их закупок российской нефти, вызвали удивление по обе стороны Атлантики, а Европа, как считается, вряд ли согласится с просьбой Белого дома. CNBC

- Администрация президента США Трампа обжаловала решение суда, блокирующее отстранение от должности губернатора ФРС Кука.

- Уровень суверенного долга G7 становится все более тревожным для инвесторов, поскольку доходность растет на фоне экстремальных фискальных дисбалансов, политической нестабильности и повышенной инфляции, с особым акцентом на Францию, Великобританию, США и Японию. РТС

- Стивен Миран, временный выбор ФРС Трампа, может быть подтвержден ФРС уже в понедельник, что позволит ему принять участие в заседании FOMC на следующей неделе. Политика

- Китай готовится решить проблему неоплаченных счетов местных органов власти частному сектору, по некоторым оценкам, задолженность составляет более 1 триллиона долларов. BBG

- Регуляторы Гонконга начали позволять компаниям избегать строгих правил по выпуску облигаций и выкупу акций после успеха сделки на $5 млрд, запущенной Alibaba в прошлом году. FT

- Банк Японии укрепляет стратегию разгрузки своих огромных запасов рискованных активов, которые, вероятно, будут сосредоточены на плане постепенной продажи биржевых фондов на рынке. РТС

- Иммиграционный рейд США, в ходе которого были задержаны сотни южнокорейских рабочих, может оказать «значительное влияние» на будущие инвестиции, предупредил президент Ли Чжэ Мён. 330 человек должны вернуться домой чартерным рейсом. BBG

- МЭА ожидает переизбыток нефти в следующем году, прогнозируя, что предложение превысит спрос на 3,33 млн баррелей в день. США и Бразилия будут лидировать по темпам роста, не входящим в ОПЕК+, в два раза быстрее, чем спрос. Следующий ежемесячный отчет ОПЕК. BBG

- Goldman ожидает увеличение базового ИПЦ на 0,36% в августе (против +0,3% консенсуса), что соответствует годовому уровню 3,13% (против +3,1% консенсуса). Он ожидает роста ИПЦ на 0,37% (против +0,3% консенсуса), что отражает более высокие цены на продукты питания (+0,35%) и энергию (+0,6%): Девушка

Торговля/тарифы

- Президент Южной Кореи Ли сказал, что будет больше способов вести переговоры с США, и окончательный вывод о торговых переговорах с США, как ожидается, будет рациональным, в то время как он добавил, что они ведут переговоры с США, чтобы нормально управлять визовыми системами, и что корейские предприятия теперь будут колебаться об инвестициях в США после иммиграционного рейда. Ли также отметил, что в торговых переговорах с США участвуют различные факторы, включая переработку ядерного материала и расходы на оборону. Министр промышленности Южной Кореи отправится в США для последующих торговых переговоров.

- Президент США Трамп, как сообщается, остановил депортацию корейских рабочих, чтобы побудить их обучать американцев, и чиновники Сеула заявили, что Трамп дал тем, кто находится на заводе по производству аккумуляторов Hyundai Motor (005380 KS)-LG Energy Solution (373220 KS), возможность остаться.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC последовали примеру смешанного штата, где S&P 500 и Nasdaq печатали новые рекордные максимумы после более прохладных, чем ожидалось, данных PPI, но с некоторой осторожностью, поскольку участники готовились к входящему отчету CPI США. ASX 200 был подавлен в отсутствие каких-либо заметных данных или драйверов, и с недостатком, вызванным здравоохранением, дискреционными и финансовыми показателями потребителей. Nikkei 225 вернулся на уровень выше 44 000 и достиг рекордных максимумов, несмотря на смешанные данные. Hang Seng и Shanghai Comp были смешаны с гонконгским бенчмарком, который снизился после сообщений о том, что США рассматривают серьезные ограничения на лекарства из Китая, в то время как материк был подкреплен недавними политическими обязательствами государственного планировщика Китая.

Лучшие азиатские новости

- BoJ укрепляет стратегию по разгрузке своих огромных активов ETF и концентрируется на постепенных рыночных продажах, согласно источникам, цитируемым Reuters, которые добавили, что пока нет консенсуса по срокам, а политическая неопределенность усложняет решение.

- Президент Южной Кореи Ли провел конференцию в первые 100 дней своего пребывания в должности, где он заявил, что внутренние экономические показатели демонстрируют признаки восстановления, а фондовый рынок восстанавливается быстрыми темпами, в то время как он добавил, что меры по стабилизации цен на недвижимость будут продолжать внедряться. Ли сказал, что на южнокорейском рынке преобладают необоснованно недооцененные акции, и налоговая политика может быть изменена, чтобы оживить фондовые рынки, но отметил, что правила налогообложения прироста капитала не изменятся, и он оставит парламенту решение о правилах налогообложения прироста капитала. Кроме того, он сказал, что настало время для экспансионистской фискальной политики для достижения экономического роста, даже если это увеличивает государственный долг.

- Китай, как говорят, обдумывает помощь местным органам власти в размере 1 трлн долларов США, согласно источникам Bloomberg. Китайское правительство рассматривает возможность направления государственных кредиторов и политических банков для предоставления кредитов местным органам власти для просроченных платежей.

- Старший член ЛДП Японии Такаичи подтвердил, что они будут баллотироваться на пост лидера ЛДП через Newsjp.

Европейские биржи (STOXX 600 + 0,4%) умеренно устойчивы по всем направлениям, с некоторыми показателями в CAC 40 (+ 0,7%). Европейские сектора имеют сильную положительную предвзятость, хотя широта рынка довольно узкая. Есть только несколько отраслей, которые незначительно удерживаются в красном цвете. Розничная торговля снова лидирует, продолжая силу, наблюдаемую в предыдущей сессии. За ней следует энергетика, а Construction & Materials завершает тройку лидеров.

Лучшие европейские новости

- Канцлер Великобритании обязуется изучить налоговые реформы в поддержку роста для поддержки малого бизнеса.

- Немецкий BGA Торговая ассоциация заявляет, что немецкий экспорт, как ожидается, упадет на 2,5% в 2025 году, а импорт вырастет на 4,5%.

Форекс

- DXY немного выше после нерешительной сессии в среду после мягких показателей PPI и в преддверии сегодняшнего отчета CPI. Ожидается, что базовый ИПЦ М/М останется на уровне 0,3%, а показатель Y/Y останется стабильным на уровне 3,1%. Таким образом, бюро отмечает, что отчет «укрепляет уверенность в том, что предстоящий показатель ИПЦ вряд ли превысит 0,3% М/М». В другом месте таблицы данных - еженедельные цифры рабочих мест с первоначальными требованиями, которые, как ожидается, упадут до 235 тыс. с 23 тыс. DXY поднялся до 97,96 с вниманием на тесте 98,00; не нарушался с 5 сентября.

- EUR стабилен по отношению к доллару США в преддверии последнего политического решения ЕЦБ, которое, как ожидается, приведет к тому, что политики будут придерживаться ставки по депозитам на уровне 2%. Эти ожидания связаны с торговым соглашением между ЕС и США, устойчивым ростом в условиях торговой напряженности и умеренным ростом инфляции. Впереди внимание будет сосредоточено на ясности в отношении раскола Совета управляющих и любых потенциальных руководящих указаний по пути денежно-кредитной политики. EUR/USD вернулся на ручку 1,16, но держится выше минимума в среду на уровне 1,1683.

- JPY находится в нижней части списка лидеров G10 и увеличил свои мягкие потери по сравнению с долларом США в среду. С макроэкономической точки зрения, на сегодняшней сессии не было обновлений для Японии, но трейдеры по-прежнему помнят о политическом риске и его потенциальном влиянии на BoJ. USD / JPY поднялся до 147,96 с акцентом на тесте 148 с ног на голову.

- GBP немного мягче по сравнению с долларом США, поскольку дополнительные макро-драйверы для Великобритании остаются на светлой стороне. Опасения по поводу долгосрочных затрат на заимствования в Великобритании временно ослабли, а доходность в 30 лет снизилась примерно до 5,48% от недавнего многолетнего максимума в 5,752%, опубликованного 3 сентября. GBP/USD в настоящее время держится выше отметки 1,35 после базирования на уровне 1,3502.

- Антиподы оба немного мягче по сравнению с долларом США, и не сильно влияют на дополнительный поток новостей для пары.

- PBoC установил среднюю точку USD/CNY на уровне 7.1034 против exp. 7.1157 (Prev. 7.1062)

Фиксированный доход

- УСТ мягче, как это было в этот момент в среду. Опять же, действие носит относительно скромный характер, поскольку комплекс ожидает ИПЦ, а затем 30 лет. В приведенном выше, UST в нижней части диапазона от 113-12 до 113-15+. Полностью в рамках параметров среды от 113-05 до 113-20; в качестве напоминания, ИЦП поднял UST выше, но упомянутый пик напечатан через несколько часов после сильного аукциона 10 лет.

- Бундс начал утреннее укрепление в лучшем случае на 14 клещей, достигнув пика 129,28 и достигнув максимума во вторник, но остановившись на 129,33 и 129,44 с понедельника и среды соответственно. Тем не менее, первоначальный импульс исчез в европейском денежном капитале. Это произошло наряду с более широким скромным откатом в пространстве с фиксированным доходом и укреплением доллара США. В то время не появилось никаких новых катализаторов. Теперь все внимание обращается к ЕЦБ. Ожидается, что ставка по депозитам сохранится на уровне 2,00%. Основное внимание на встрече будет уделено любому пониманию разрыва между голубями и ястребами, который может стать более резким в зависимости от того, как будет развиваться прогноз инфляции 2026 года, с точки зрения, что он будет выше с 1,6%, но останется ниже целевого показателя в 2%.

- Потолки увидели более мягкое начало дня, открылись чуть ниже 10 клещей, а затем поскользнулись дальше, чтобы вырезать 91,22 минимума. Действия, которые последовали за скромным медвежьим уклоном, который был в игре для сверстников в тот момент. С тех пор Потолки сумели подняться с этого низкого уровня и перейти в зеленый, выше, примерно на 15 клещей в лучшем случае, но остановив 11 клещей, застенчивых к пику 91,58 в среду. Положительным моментом является то, что Gilts, возможно, могут торговать немного более свободно, чем сверстники, поскольку британский докет очень легкий.

- UK DMO продает 1 млрд фунтов 4,25% 2032 Gilt; b/c 3,72, средняя доходность 4,206%.

- Италия продает EUR 3,25 млрд против exp. EUR 2,75-3,25 млрд 2,35% 2029 и EUR 1,5 млрд против exp. EUR 1,25-1,5 млрд 4.00% 2030 BTP.

Товары

- Сырая нефть была подавлена в первые европейские часы после неудачной сессии APAC и после их недавних достижений, чему способствовали геополитические события на Ближнем Востоке и в Восточной Европе, с подъемом, наблюдаемым после комментариев президента США Трампа, который опубликовал «Что с Россией, нарушающей воздушное пространство Польши с помощью беспилотников?» Вот так! Скромный спад происходит на фоне осторожного настроения в преддверии ИПЦ США и ЕЦБ, в то время как сегодня утром МЭА повышает свой прогноз роста мирового спроса на нефть в 2025 году до 740 тыс. баррелей в сутки (до 680 тыс. баррелей в сутки) и сохраняет свой прогноз на 2026 год на уровне 700 тыс. баррелей в сутки. Некоторый скромный рост наблюдался в комментариях через Польшу, Украину и Литву, которые заявили, что вторжение российских беспилотников является беспрецедентной провокацией. В настоящее время WTI находится в узком диапазоне 63,34-63,80/bbl, в то время как Brent находится в диапазоне 67,21-67,62/bbl.

- Смешанная торговля драгоценными металлами, золотом и серебром захватывает дух после недавних достижений перед ИПЦ США. Спотовое золото в настоящее время находится в диапазоне $3 614,32-3 649,35 унции и в диапазоне $3 620,13-3 657,61 унции в среду. Непревзойденный максимум по-прежнему составляет 3 674,69 доллара США за унцию, напечатанный 9 сентября.

- Фьючерсы на медь постепенно отошли от пика в среду и, в конечном итоге, от отметки в 10 тыс. долл./т, причем ценовое действие сдерживалось наряду с осторожными настроениями риска, направляющимися в ИПЦ США и ЕЦБ, причем последний, как ожидается, будет удерживать ставки на уровне 2% для второго заседания. Внимание будет сосредоточено на руководстве по дальнейшему смягчению и разделению взглядов на Совет управляющих.

- МЭА повышает прогноз роста мирового спроса на нефть на 2025 год до 740 тыс. баррелей в сутки (до 680 тыс. баррелей в сутки); прогноз роста на 2026 год поддерживается на уровне 700 тыс. баррелей в сутки.

- Как сообщается, Saudi Aramco попросила покупателей поднять больше октябрьской нефти после недавнего более глубокого, чем ожидалось, снижения цен.

Геополитика: Ближний Восток

- Катар заявил, что осуждает явные угрозы премьер-министра Израиля Нетаньяху о будущих нарушениях государственного суверенитета, и он будет работать со своими партнерами, чтобы обеспечить привлечение Нетаньяху к ответственности.

- Сообщается, что президент США Трамп во вторник провел горячий разговор с премьер-министром Израиля Биньямином Нетаньяху по поводу израильского удара в Катаре, по словам высокопоставленных чиновников администрации США, цитируемых WSJ.

- Пентагон одобрил пакет президентских полномочий Ливана на сумму 14,2 млн долларов США, который позволит ливанским вооруженным силам демонтировать тайники с оружием и военную инфраструктуру негосударственных групп, включая «Хезболлу».

- Доха проведет экстренный арабо-исламский саммит в воскресенье и понедельник на фоне дискуссий по поводу израильских атак на Газу, сообщает катарское информационное агентство.

Геополитика: Украина

- Президент Франции Макрон заявил, что обсудил с президентом США Трампом тревожные события в агрессивной войне России против Украины.

- Пять членов Совета Безопасности ООН попросили встретиться в пятницу по поводу нарушений Россией воздушного пространства Польши.

- ЕС заявил, что санкции против России должны быть значительно увеличены, а глава внешней политики ЕС прокомментировал, что серьезное нарушение европейского воздушного пространства усиливает их решимость поддержать Украину.

- Министры иностранных дел Польши, Украины и Литвы предупреждают о преднамеренном вторжении российских беспилотников, называя это беспрецедентной провокацией. Министры призывают партнеров усилить противовоздушную оборону Украины и оказать поддержку Литве и Польше на фоне эскалации напряженности

Геополитика: другой

- Президент Южной Кореи Ли сказал, что реакция Северной Кореи была холодной, но заявил, что независимо от того, как реагирует Северная Корея, ослабление напряженности принесет пользу Южной Корее, в то время как он добавил, что ядерные и ракетные программы Северной Кореи являются сложным вопросом, непосредственно связанным с США. Кроме того, он сказал, что Южная Корея не обязательно должна лидировать в улучшении отношений с Северной Кореей и что президент США Трамп может иметь самое мощное влияние на проблемы Северной Кореи, а также отметил, что они будут продолжать пытаться восстановить доверие с Северной Кореей.

- Лидер Северной Кореи Ким, как полагают, расширяет связи с Китаем после своего визита в Китай, и есть более высокая вероятность того, что Китай поддержит Северную Корею через неофициальную торговлю, согласно южнокорейским законодателям со ссылкой на шпионское агентство Южной Кореи.

- Министерство иностранных дел Филиппин решительно протестовало против недавнего одобрения Государственным советом Китая создания Национального природного заповедника острова Куаньян и призвало Китай уважать суверенитет и юрисдикцию Филиппин над Скарборо Шол, в то время как Филиппины также призвали Китай воздержаться от принуждения и немедленно отозвать выпуск своего Государственного совета.

Календарь событий США

- 8:30: Aug CPI MoM, est. 0,3%, prior 0,2%

- 8:30 утра: Aug CPI Ex Food and Energy MoM, est. 0,3%, prior 0,3%

- 8:30: Aug CPI YoY, est. 2,9%, prior 2,7%

- 8:30: Aug CPI Ex Food and Energy YoY, est. 3,1%, prior 3,1%

- 8:30 утра: Aug CPI Index NSA, est. 323.94, prior 323.05

- 8:30 утра: Aug CPI Core Index SA, est. 329.62, prior 328.66

- 8:30 утра: Sep 6 Initial Jobless Claims, est. 235k, prior 237k

- 8:30 утра: 30 августа Продолжение претензий, est. 1950k, до 1940k

- 2:00 pm: Aug Federal Budget Balance, est. -340b, prior -380.08 b

Джим Рид из DB завершил ночную обертку

Тридцать лет назад этим утром я впервые ступил в Сити в качестве студента-выпускника со свежим лицом, одетого в дешевый, неподходящий костюм и наполненного неуместной уверенностью. Я был нанят с большой помпой командой по подбору выпускников, сказал, что буду неоценимым для банка, и прошел через двери, убежденный, что я буду вести большую торговую книгу в течение нескольких месяцев.

Перенесемся на два года вперед, и я все еще копировал и доставлял ежедневный ценовой лист 80-100 продавцам и трейдерам, а также приносил им завтраки и кофе. Мои навыки работы с электронными таблицами были отточены не путем анализа кривой доходности, а путем подсчета и распределения бутербродов с беконом. Каждый раз, когда я поднимал вопрос о своих недостаточно используемых талантах, меня встречали красочным шквалом ненормативной лексики и недвусмысленно говорили, что мне повезло быть там — и заткнуться и заняться этим.

Можно с уверенностью сказать, что если бы я попробовал этот стиль управления на юниорах сегодня, у HR могло бы быть несколько мыслей.

Я думал, что стану оракулом, но на самом деле я был стратегом завтрака. Багели, а не облигации. Прошло 30 лет, и это другой оракул, который переместил рынок за последние 24 часа, поскольку компания Oracle, занимающаяся корпоративным программным обеспечением, вчера выросла на 35,95% после агрессивного прогноза для своего облачного бизнеса, который мы обсуждали вчера после его выпуска после нескольких часов во вторник. Это помогло привести индекс S&P 500 (+0,30%) к другому рекорду и пришло вместе с новым ралли для казначейских облигаций США после мягкого чтения индекса потребительских цен в США в августе. Следующая остановка CPI сегодня.

Итак, идеальное выравнивание макро и микро. На макросе индекс потребительских цен в США показал, что цены производителей упали на -0,1% в августе (против ожидаемых +0,3%). Более того, данные за июль прошлого месяца также были пересмотрены с +0,9% до +0,7%, что дало много уверенности в том, что инфляция, вызванная тарифами, явно не проявляется. Действительно, последняя печать и пересмотры привели к тому, что индекс PPI в годовом исчислении вернулся к +2,6% (против +3,3%), что на самом деле является явным сокращением с начала года, когда он достиг максимума в +3,8% в январе. Справедливости ради следует отметить, что основные меры были относительно более сильными, и ИПП, за исключением продуктов питания, энергии и торговых услуг, по-прежнему рос на 0,3% в месяц, как и ожидалось. Действительно, принимая категории PPI, которые входят в основной PCE - авиабилеты, портфельные инвестиции и медицинские услуги - наши американские экономисты видят, что августовский показатель инфляции PCE составляет +0,32%, в соответствии с их ожиданиями до PPI. Но рыночное внимание было сосредоточено на сюрпризе в заголовке, поскольку это давало ФРС больше пространства для снижения ставок в ближайшие месяцы.

Конечно, этот основной сигнал PCE будет во многом зависеть от сегодняшней печати CPI, которая, как ожидают наши экономисты, составит +0,36% для заголовка и +0,32% для ядра, что немного выше консенсуса (+0,3% для обоих). Это приведет к тому, что ставка YoY составит +2,9% и +3,1% для заголовка и ядра соответственно. Смотрите также предварительный обзор ИПЦ от наших инфляционных стратегов здесь для получения дополнительной информации.

Для ФРС эта мягкость в печати PPI заставила инвесторов увеличить свои ожидания по снижению ставок в этом году. К концу года сумма сокращений, оцененных к декабрю, выросла на +1,5 б/с в день до 68 б/с. В свою очередь, это оказало понижательное давление на доходность казначейских облигаций по всей кривой, при этом доходность 2yr (-1,4bps) снизилась до 3,54%, в то время как доходность 10yr (-4,1bps) упала до 4,05%. Ралли на фронте несколько позже в тот же день изменилось, поскольку нефть марки Brent выросла на 1,66% до $67,49 за баррель, поскольку инвесторы стали опасаться возможных новых западных ограничений, направленных на российскую нефть в ответ на вторжение российских беспилотников в Польшу прошлой ночью. Между тем, цены на золото (+0,39%) продолжали выигрывать, поскольку инвесторы оценивали более низкие ставки, достигнув еще одного рекордного уровня в $3 641 за унцию.

На заднем плане было несколько других историй, связанных с ФРС, поскольку президент Трамп продолжил свою критику, опубликовав, что «Пауэлл — это полная катастрофа, у которого нет подсказки!!!». Срок полномочий Пауэлла на посту председателя все еще продолжается до мая, но был достигнут прогресс в отношении кандидата Трампа в Совет управляющих ФРС Стивена Мирана, который в настоящее время является председателем Совета экономических советников. Выдвижение Мирана было одобрено Банковским комитетом Сената, который проголосовал 13-11 за. Полное голосование в Сенате возможно уже в понедельник, что позволит Мирану принять участие в заседании FOMC на следующей неделе. Между тем, Министерство юстиции США вчера начало апелляцию в федеральный апелляционный суд против решения суда во вторник, которое временно заблокировало Трампа от отстранения от должности губернатора ФРС Лизы Кук.

Этот фон приличного микро- и макро означает, что акции помещаются в другую солидную сессию. Это подтолкнуло S&P 500 (+0,30%) к еще одному рекордному максимуму, при этом индекс получил огромный прирост от Oracle (+35,95%), который показал самый большой ежедневный прирост с 1992 года. Это удобно оставило Oracle в качестве топ-исполнителя во всем S&P 500, но это была более смешанная сессия для других акций. Акции Semiconductor выросли, во главе с ростом на 3,85% для Nvidia, но в целом Magnificent 7 (-0,53%) упал на фоне значительного снижения для Apple (-3,23%) и Amazon (-3.32%). И второй день подряд новый максимум для S&P наступил, несмотря на то, что большинство его избирателей упали в тот же день. Между тем, в Европе акции были сравнительно подавлены, а STOXX 600 -0,02% в день.

В будущем ключевым моментом станет последнее политическое решение ЕЦБ, которое будет объявлено в 13:15 по лондонскому времени. Ожидается, что они будут удерживать ставку по депозитам на уровне 2%, что станет вторым заседанием подряд. Что касается того, чего ожидать, наши европейские экономисты считают, что президент Лагард повторит, что политика находится «в хорошем месте», чтобы ориентироваться в неопределенности. Таким образом, это сигнализирует о паузе, но не противоречит подходу, зависящему от данных. Это также встреча с новыми прогнозами, и еще в июне самые последние прогнозы показали отставание от целевого показателя инфляции в 2026 году. Поэтому, если сегодняшние прогнозы показывают более глубокое или более длительное отставание, то они думают, что давление для дальнейших сокращений может усилиться, даже если их базовый случай заключается в том, что мы уже находимся в терминале. Для получения дополнительной информации см. их полный предварительный просмотр здесь.

В преддверии этой встречи европейские суверенные облигации были довольно стабильными, поскольку они не получили такой поддержки от мягкого PPI, как казначейские облигации США. Таким образом, доходность на 10yr bunds (-0,8ps), OATs (-0,8bps) и BTPs (-1,3bps) снизилась лишь незначительно. Интересно, что французская доходность 10 лет снова превысила итальянскую, но в конечном итоге она закрылась на 0,3 фунта ниже своего итальянского аналога. Таким образом, мы видели, что кроссовер происходит только в течение дня, и вам все еще нужно вернуться к 1999 году, когда доходность итальянского 10yr фактически закрылась ниже французского аналога.

Во Франции новый премьер-министр Себастьян Лекорну (Sebastien Lecornu) начал свою работу, пообещав упорно работать с оппозиционными партиями для решения бюджетных проблем. И мы услышали конструктивный тон от левоцентристских социалистов, когда их лидер Оливье Фор открыл дверь для дискуссий с новым правительством, призывая к «бюджетному предложению, которое пощадит рабочий и средний класс».

Азиатские фондовые рынки сегодня утром в основном выше. Nikkei (+0,90%) находится на новом рекордно высоком уровне после почти 10% роста в технологической инвестиционной компании SoftBank. Кроме того, отставка премьер-министра Исибы продолжает стимулировать некоторые ожидания того, что его преемник может принять более экспансионистскую фискальную и денежно-кредитную политику, которая продолжает укреплять настроения рынка. И наоборот, индекс Хан Сена (-0,37%), который недавно достиг самого высокого уровня за четыре недели, остановил свое недавнее ралли, поскольку китайские фармацевтические акции испытывают снижение из-за опасений, что администрация Трампа может ввести новые ограничения на экспорт лекарств из Китая. Тем не менее, большой отскок в акциях материкового Китая компенсирует это: CSI (+1,77%) и Shanghai Composite (+1,12%) торгуются значительно выше. Кроме того, KOSPI (+0,40%) демонстрирует устойчивость даже после того, как президент страны воздержался от отказа от предложения, которое расширило бы пул инвесторов в акции, облагаемых налогом на прирост капитала. Фьючерсы на акции США плоские наряду с доходностью казначейства США.

На следующий день основными данными станут ИПЦ США за август, а также еженедельные первоначальные заявления о безработице. ЕЦБ будет принимать свои последние политические решения.

Тайлер Дерден

Thu, 09/11/2025 - 08:20