Фьючерсы растут, поскольку Alibaba Capex обещает снова повысить настроение

Фьючерсы в США снова выросли после короткой паузы вчера, во главе с Tech, причем все выше Mag7 указывают на более сильную открытость, поскольку обещание расходов Alibaba и оптимистичный прогноз Micron поднимают настроение по ИИ. Глобальные акции возобновили свое ралли после обещания китайской Alibaba увеличить расходы (теперь простого обещания большего количества капексов достаточно, чтобы отправить ваши акции на разрыв) и оптимистичный прогноз Micron поднял настроения по ИИ (даже выше). Если это возможно. По состоянию на 8:00 утра ET, фьючерсы S & P и Nasdaq выросли на 0,2% после того, как падение крупных технологий в предыдущей сессии побило серию рекордов; Mag 7 все зеленые во главе с AMZN, + 1,6%, в то время как TMT стимулируется ростом Micron + 1,5% после того, как сильные доходы подчеркнули постоянный импульс бума. Semis были предложены после того, как Alibaba подскочила на 9% в Гонконге, пострадавшем от тайфуна, на планах увеличить расходы на ИИ сверх первоначальной цели в 50 миллиардов долларов. По мнению JPM, ИИ-тема должна хорошо работать и сегодня (когда это не так), в том числе и сейчас. Критические металлы. Циклики ведут оборону. Кривая закручивается, поскольку доходность 2Y составляет -2bps, а 10Y повышается на 3bps до 4,13%, поскольку доллар США впервые поднимается на этой неделе. Трамп сказал, что Украина, с помощью НАТО, имеет инструменты, чтобы вернуть всю свою оккупированную Россией территорию, включая продолжающиеся продажи оружия США НАТО, и должна сбивать российские самолеты, которые входят в ее воздушное пространство. Золото держалось вблизи рекордных максимумов. Сегодня основное внимание уделяется домашним продажам, разрешениям на строительство и ипотечным приложениям.

В дорыночных торгах акции Mag 7 все выше: Amazon (AMZN) набирает 1,4% после обновления в Wells Fargo по большей убежденности в подразделении Amazon Web Services компании (Tesla +0,7%, Nvidia +0,6%, Meta +0,2%, Microsoft +0,2%, Alphabet +0,1%, Apple +0,07%).

- Акции Acadia Pharmaceuticals (ACAD) были приостановлены после того, как компания заявила, что ее исследование фазы 3 интраназального карбетоцина (ACP-101) у пациентов с гиперфагией при синдроме Прадера-Вилли не соответствовало ее основной конечной точке.

- Adobe (ADBE) снизился на 1,3%, так как Morgan Stanley понизился до равного веса по сравнению с избыточным весом из-за замедления годового дохода от цифровых медиа.

- Акции Alibaba Group Holding (BABA) выросли на 9% после того, как раскрыли планы по увеличению расходов на ИИ после первоначальной цели в 50 миллиардов долларов, присоединившись к технологическим лидерам, обещающим все большие суммы на глобальную гонку технологических прорывов.

- Bloom Energy Corp. (BE) упала на 6% после того, как Jefferies сократила свои рекомендации по генератору энергии на топливных элементах, заявив, что оценка отражает высокие ожидания. Аналитики видят трудности для фирмы, чтобы достичь 1 ГВт мощности в ближайшей перспективе.

- Lithium Americas (LAC) взлетел на 68% после того, как отчеты показали, что США ищут долю в компании, поскольку она пересматривает условия государственного кредита в размере 2,3 миллиарда долларов.

- PayPal Holdings Inc. (PYPL) выросла на 1,3% после того, как Blue Owl Capital Inc. согласилась купить около $7 млрд.

- Акции UniQure (QURE) были остановлены после того, как компания заявила, что фаза I / II испытания AMT-130 при болезни Хантингтона достигла своей первоначальной конечной точки.

В корпоративные новости OpenAI планирует инвестировать около $400 млрд Он не имеет Компания планирует создать пять новых центров обработки данных в США в партнерстве с Oracle и SoftBank. Tether ведет переговоры с инвесторами о привлечении 20 миллиардов долларов, что может вывести криптовалютную компанию в высшие ряды самых ценных частных компаний в мире. Apollo запускает три новых фонда для частных инвесторов в Европе.

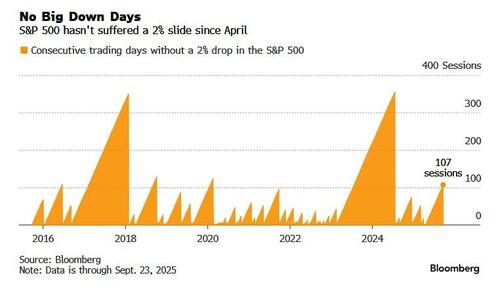

Возвращаясь к более широкому рынку, дни спада в настоящее время немногочисленны, и общее настроение по акциям становится эйфорическим. Руководитель отдела рыночной разведки JPMorgan Эндрю Тайлер (Andrew Tyler) хорошо подводит итог: "Несколько разговоров вчера были сосредоточены на том, что может сорвать этот бычий бег. Моим любимым ответом был астероид, падающий на Землю." Внутренние рыночные показатели подчеркивают, насколько бычьими стали инвесторы. Систематические стратегии были уже почти максимизированы. Теперь дискреционные инвесторы простираются до более бычьих уровней, с возможностью пойти дальше. Объем опционов твердо перекошен в сторону преследования вверх ногами. Тем не менее, надвигающаяся ребалансировка портфеля может создать технический встречный ветер, поскольку месяц подходит к концу.

В любом случае, S&P 500 прошел 107 сессий без падения на 2% и более, что является самой длинной серией за более чем год. Как надежды на быстрое смягчение ФРС добавили к бурному настроению.

Трейдеры уделяют мало внимания ряду рисков, причем угроза была подчеркнута во вторник, когда председатель ФРС Джером Пауэлл предупредил, что политики все еще сталкиваются с трудным путем. Бычье отношение к огромному потенциалу ИИ подпитывало многочисленные рекордные максимумы акций в этом году, компенсируя все опасения по поводу роста геополитических рисков и торговой напряженности.

На Ближнем Востоке, Саудовская Аравия смягчит правила иностранного владения Он добавил $123 млрд на фондовый рынок страны. Банковские акции Tadawul All Share Index выросли на рекордные 9%.

Акции Alibaba взлетели в Азии после CEO Эдди Ву раскрыл планы по увеличению расходов на ИИ выше первоначальной цели в 50 миллиардов долларов в течение трех лет. Micron, акции которой почти удвоились в этом году, дала оптимистичный прогноз, обусловленный спросом на оборудование для искусственного интеллекта. Калифорнийская компания AG рассматривает вопрос о том, может ли взнос Трампа в размере 100 000 долларов за визы H-1B быть оспорен законом.

"" ИИ вернулся в качестве ключевого драйвера для глобальных рынков. Инвестиции продолжают расти, и это сохраняет актуальность темы ИИ, - сказал Гай Миллер, главный стратег Zurich Insurance Co. «В связи с этим возникает вопрос: не доходит ли это до последних иннингов с чрезмерным инвестированием и нерациональным распределением капитала? С точки зрения инвестора, все, что на самом деле говорит вам о том, что нужно еще немного поработать».

Опасность заключается в том, что чиновники уменьшают ожидания дальнейших сокращений, оставляя Уолл-стрит разочарованной. Президент ФРС Сан-Франциско Мэри Дэйли говорит позже в среду, в светлый день для календаря событий.

"" Будет много разговоров о ФРС, и это будет доминировать. Даниэль Мюррей, заместитель главного инвестиционного директора EFG Asset Management. «Я ожидаю, что мы будем дрейфовать в течение нескольких недель. Следующим катализатором станет сезон доходов в третьем квартале. "

Европейские акции упали на 0,3%, отклоняясь от роста в Азии и США, поскольку автомобили, потребительские товары и финансовые показатели отстают. Оборонные запасы региона выросли после последней критики президента США Дональда Трампа в адрес России. Вот самые популярные туры в среду:

- Европейские оборонные запасы растут после того, как президент Дональд Трамп заявил во вторник, что страны НАТО должны сбить российские самолеты, которые нарушили их воздушное пространство и ударили более сочувствующим тоном по шансам Украины на победу в войне.

- Акции JD Sports выросли на 3,6% после того, как результаты 1H ритейлера показали «ограниченное влияние тарифов», сообщает РБК. Аналитики говорят, что обновление также показало увеличение доли рынка в Северной Америке и Европе и поддержало прогноз по улучшению 2H.

- Electrolux Professional получила 5,9% прибыли после того, как Handelsbanken подтвердила свой рейтинг покупок шведского профессионального производителя кухонного и прачечного оборудования, заявив, что предстоящий отчет 3Q и CMD являются потенциальными положительными триггерами.

- Акции Bouygues выросли на 2,7% после того, как строительная и телекоммуникационная компания была модернизирована Morgan Stanley.

- Metso упала на 4,9%, больше всего с июля, после того, как ее новые финансовые цели не оправдали самых оптимистичных надежд финской компании по промышленному оборудованию, которая немного повысила свою маржу Ebita.

- Акции Lanxess упали на 5,3% после понижения Deutsche Bank, поскольку аналитики говорят, что химическая компания в настоящее время достаточно оценена и что рост от недавнего объявления Envalior был зафиксирован.

- Asker Healthcare Group упала на 6,4% после того, как шведский пенсионный фонд AP6 продал весь свой холдинг в компании по SEK81 на акцию, что составляет скидку 8,9% от предыдущего закрытия.

- NCAB упал на 7,6%, больше всего с июля, после того, как SEB сократил свою рекомендацию шведскому производителю печатных плат держаться от покупки, заявив, что оценка компании выросла и торгуется с премией 10-21%.

- Baltic Classifieds упала на 15% до самого низкого уровня более чем за год после того, как фирма заявила в своем торговом обновлении, что годовая выручка и прибыль, как ожидается, будут на 3%-4% ниже ранее сообщенного руководства.

- Акции Pinewood Technologies упали на 14% после того, как разочаровала цель Ebitda 2025 года. Аналитики Berenberg отметили разовое влияние бухгалтерского учета и задержку внедрения с крупным заказчиком.

- Акции на пляже упали на 20%, больше всего с мая 2023 года, после годовой прибыли от онлайн-пакета до налоговых ожиданий из-за убыточных операций B2B.

- Exail Technologies упала на 7,7% после завершения предложения по конвертируемым облигациям, что привело к понижению рейтинга промышленной компании. Это нарушило чистый шов рейтингов покупок на акциях.

Ранее на сессии азиатские акции выросли, поскольку увеличение расходов Alibaba на ИИ противоречило более широкой региональной распродаже акций технологических компаний. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 0,2%, при этом наибольший рост наблюдался у Alibaba, в то время как банки, включая Westpac Banking Corp. и Commonwealth Bank of Australia, взвешивали показатель. Показатели акций выросли в Японии и материковом Китае и упали в Южной Корее, Тайване и Австралии. Между тем, Индекс Hang Seng Tech вырос более чем на 2% после того, как Alibaba заявила, что увеличит свой бюджет на ИИ и представила свою новую языковую модель Qwen3-Max. Акции сверстников и отечественных поставщиков технологий Китая выросли, увеличив ключевые показатели акций на материке, а также в Гонконге. Основной индекс Австралии снизился почти на 1% после месячного периода Потребительские цены выросли больше, чем ожидали экономисты, ослабляя аргументы в пользу снижения ставки на следующей неделе.

«Азиатские рынки сегодня идут осторожно, пойманные между получением прибыли и отсутствием новых катализаторов», - сказал Дилин Ву, стратег-исследователь Pepperstone Group. «После вчерашнего сильного технологического ралли в США большая часть первоначального энтузиазма угасла. "

В иностранной валюте доллар поднимается на 0,3% после двух дней снижения. Австралийский доллар является единственной валютой G-10, которая превосходит доллар, в то время как иена является самой слабой из группы. Евро падает после неожиданного падения деловой уверенности в Германии.

По ставкам казначейские облигации опережают, в то время как доходность 10Y выросла на 3bps до 4,13% по мере того, как кривая закручивалась. Казначейские аукционы возобновляются в 1 вечера по Нью-Йорку с продажей 5-летних банкнот на сумму 70 миллиардов долларов после солидного 2-летнего аукциона во вторник, который остановился на 0,1 миллиарда долларов через WI.

В сырьевых товарах нефть увеличила свой самый большой прирост за неделю, поскольку Трамп усилил свою риторику против России, а трейдеры наблюдали за перебоями в поставках со стороны члена ОПЕК +. Brent поднялся выше $68 за баррель, а WTI добавляет 0,4% к $63,64. Золото Sot Gold поднимается примерно от 5 до 3769 долларов за унцию.

Список экономических данных США включает августовские новые разрешения на продажу / строительство жилья (10 утра). Спикер ФРС включает Дейли в 4:10 вечера, выступающего с основными замечаниями о перспективах экономики

Рыночный снимок

- S&P 500 mini +0,2%

- Nasdaq 100 mini +0,3%

- Russell 2000 mini +0,1%

- Stoxx Europe 600 - 0,3%

- DAX -0,2%

- CAC 40 -0,3%

- 10-летний Доходность казначейства мало изменилась на 4,11%

- VIX -0,2 балла в 16,42

- Индекс доллара Bloomberg +0,3% на 1199,14

- евро -0,4%, $1,1768

- Сырая нефть WTI +0,4% при $63,66/баррель

Лучшие ночные новости

- Демократы Палаты представителей встретятся 29 сентября в Вашингтоне, округ Колумбия, чтобы обсудить государственное финансирование: BBG

- Владимир Зеленский сказал Fox News, что замечания Дональда Трампа о том, что Украина отвоевала территорию у России, были большим сдвигом, и сказал, что у лидеров отношения лучше, чем раньше. Президент Украины сегодня выступает на ГА ООН. BBG

- OpenAI, Oracle и Softbank объявили о создании пяти новых центров обработки данных в США; ожидается, что новый центр обработки данных создаст более 25 000 рабочих мест и десятки тысяч рабочих мест по всей территории США. Компания продолжает оценивать дальнейшие потенциальные места для расширения.

- Китай заявил, что больше не будет искать нового специального режима для развивающихся стран в текущих и будущих переговорах Всемирной торговой организации, сигнализируя о возможных усилиях по ослаблению давней точки трения с США в преддверии запланированного саммита. WSJ

- Акции Alibaba подскочили на 9 процентов после того, как компания заявила, что инвестирует более 53 миллиардов долларов в искусственный интеллект — выше своей первоначальной цели — и выпустила новую модель. WSJ

- Инфляционное давление снова растет в Австралии, а ежемесячное считывание ценового давления достигло самого высокого уровня в августе. ИПЦ Австралии в августе превышает консенсус по улице на +3% (по сравнению с улицей +2,9% и по сравнению с +2,8% в июле). WSJ

- Европейские управляющие активами спешат консолидироваться, а недавние громкие слияния и поглощения меняют отрасль и создают новые фирмы на триллион долларов. Богатые наличными банки заключают сделки во Франции, Швейцарии и Италии. BBG

- Трейдеры по облигациям отменяют ставки ФРС на снижение ставок на 2025 год, а теперь оценивают еще одно снижение в качестве смешанных сигналов от официальных ожиданий облачной политики. BBG

- Пикап в сделках и первичных публичных предложениях помогает подпитывать горячий рынок труда на Уолл-стрит. Крупные банки в течение последнего года наращивали штаты в рамках стратегических расширений, но теперь внезапные скачки активности заставили их стремиться нанять еще больше сотрудников и замедлить увольнения, которые они могли бы выполнить в противном случае. WSJ

- Акции Micron выросли до рынка (на 4% после печати) после оптимистичного прогноза, вызванного спросом на оборудование для искусственного интеллекта. BBG

- Директор NVIDIA Марк А. Стивенс продал более 350 000 обыкновенных акций по средней цене 176,3923 долларов США за час 19 сентября (против 178,43 цены закрытия во вторник)

- Запасы сырой нефти в США упали на 3,8 млн баррелей на прошлой неделе, сообщает API. Это приведет к сокращению общего объема авуаров до самого низкого уровня за три с половиной года, если это подтвердится ОВОС. BBG

Торговля / Тарифы

- Белый дом заявил, что президент США Трамп встретится с премьер-министром Австралии Альбанезе 20 октября в Вашингтоне, сообщает Reuters.

- Премьер-министр Канады Карни сказал, что дискуссии с президентом США Трампом о торговой сделке между Канадой и США войдут в процесс рассмотрения USMCA, отметив, что переговоры продолжаются и что Канада подпишет, когда будет заключена правильная сделка для страны.

- Премьер-министр Канады Карни сказал, что он открыт для переговоров с премьер-министром Китая относительно тарифов на сталь.

- Министерство торговли Китая заявило, что не будет добиваться преференциального режима в ВТО.

- Премьер Китая выразил готовность активизировать сотрудничество с Канадой для улучшения двусторонних отношений, сообщает Reuters.

Более подробный обзор ночных рынков от Newsquawk

Акции APAC в конечном итоге торговались смешанными после подавленного открытия, поскольку настроения с Уолл-стрит первоначально отразились. Но позже ситуация улучшилась после того, как началась торговля наличными в Китае, в то время как Гонконг оставался открытым, несмотря на супертайфун. ASX 200 снизился, поскольку золотодобытчики взвешивались после последовательных сессий отставания, в то время как Tech отражал отраслевую слабость Уолл-стрит. Nikkei 225 вернулся из отпуска в торговлю более мягким в соответствии с региональным тоном, хотя потери были несколько смягчены ралли NVIDIA / OpenAI, которое он пропустил вчера, и более слабым внутридневным JPY. На KOSPI оказали давление на фоне более широкого глобального отката технологий и ухудшения потребительских настроений в Южной Корее. Hang Seng и Shanghai Comp были дряблыми и в конечном итоге торговались в зеленом цвете, причем первый также был поддержан Alibaba, чьи акции выросли после выпуска крупнейшего LLM, объявив о планах увеличить расходы на инфраструктуру ИИ, чтобы лучше конкурировать с конкурентами США.

Лучшие азиатские новости

- Министр финансов Новой Зеландии Уиллис заявил, что Анна Бреман станет новым губернатором РБНЗ, начиная свой пятилетний срок с 1 декабря 2025 года. Бреман покинет свой пост в Риксбанке 10 октября, поскольку она назначена губернатором РБНЗ.

- Alibaba (BABA / 9988 HK) официально выпустила Qwen3-MAX, модель языка с 1 триллионом параметров. Генеральный директор объявил о планах увеличить расходы на инфраструктуру ИИ, чтобы лучше конкурировать с конкурентами США.

- Российский Кремль заявляет, что президент США Трамп является бизнесменом, пытающимся оказать давление на мировые рынки, чтобы заставить их покупать нефть и газ США по повышенным ценам. Заявления о том, что российская армия продвигается в Украине и динамика на линии фронта очевидна.

- Китай объявил о мерах по продвижению экспорта услуг через государственные СМИ.

Европейские биржи (STOXX 600 -0,3%) начали сессию вокруг неизменной отметки, но сползли на отрицательную территорию. Вскоре после того, как деньги откроются, но без явного катализатора, возможно, некоторые сосредоточатся на последней ястребиной геополитической риторике Трампа. Совсем недавно комплекс поднялся с худших уровней до текущей торговли в середине дня. Европейские секторы имеют отрицательную предвзятость, и широта рынка сегодня довольно узкая. Коммунальные услуги находятся в верхней части кучи, хотя и незначительно. Iberdrola (+0,8%) объявила, что инвестирует 68 млрд долларов в рост в Великобритании / США; Co. также заявила, что видит около 20 млрд евро в дивидендах в период с 2025 по 2028 год. Оборонные имена сегодня были повышены после того, как президент Трамп сказал, что Украина может отвоевать все свои земли у России.

Лучшие европейские новости

- Премьер-министр Франции Lecornu открыта для налога на топ-доходы и фирмы через BFM TV.

- канцлер Германии Мерц говорит, что для финансирования немецкой системы социального обеспечения необходима настоящая реформа. В этом году Германия выступит с конкретным предложением по реформе пенсионной системы. По его словам, необходимо снизить авиационные расходы Германии. Авто, сталелитейный и химический секторы являются ключевыми секторами в Германии и должны оставаться.

- Швейцарский KOF: сокращает прогноз на 2026 год из-за ухудшения конкурентных условий, вызванных тарифами США и продолжающейся повышенной экономической неопределенностью. Прогноз ВВП на уровне 0,9% в 2026 году (предварительно 1,5)

Форекс

- Доллар США пытается компенсировать потери, наблюдавшиеся в понедельник и вторник на сессии, которая до сих пор была лишена свежих макро драйверов. Докет сегодня довольно тонкий, внимание будет сосредоточено на выступлении ФРС через Дейли в 21:10 BST, который будет говорить об экономических перспективах. DXY затмил лучший вторник в 97.45.

- EUR/USD ниже из-за более сильного доллара США и разочаровывающего отчета IFO из Германии. Как прогнозы, так и текущие условия печати снизились по сравнению с предыдущими и напечатаны ниже нижней части оценок аналитиков, проведя серию из шести последовательных месяцев увеличения метрики бизнес-климата. Рабочие места по-прежнему осведомлены о геополитической напряженности после вчерашнего выступления президента США Трампа в ООН, в котором он отметил, что страны НАТО должны сбивать российские самолеты, если они войдут в воздушное пространство НАТО. Наконец, в оливковой ветви слева, сообщения во французской прессе свидетельствуют о том, что Лекорну открыт для налога на высших работников и фирмы. EUR/USD продлил снижение на ручке 1,17.

- USD/JPY вернулся к ручке 148, поддерживаемой более сильным долларом и постепенной слабостью JPY после того, как флеш-PMI показали ухудшение по всем компонентам, в комментариях подчеркивалось постоянное давление на стоимость и повышенная инфляция. В других местах основное внимание по-прежнему уделяется результатам конкурса лидеров ЛДП 4 октября, а Санаэ Такаичи по-прежнему считается лидером на этой позиции. В настоящее время октябрьский подъем рассматривается рынками как подбрасывание монет. USD/JPY достиг 148,29.

- GBP находится на задней ноге против более твердого доллара США и стабильного против евро. Дополнительные макроэкономические драйверы из Великобритании легки после вчерашнего мягкого показа для сентябрьских показателей PMI, которые были взвешены страхом перед бюджетом 26 ноября. Институт правительства (IfG) является последним аналитическим центром, который выступил с предложением о том, что канцлер Ривз должна рассмотреть возможность возвращения к своим «необдуманным» налоговым обязательствам и провести серьезную налоговую реформу. Сегодняшний докет является легким с точки зрения данных. Тем не менее, внешний член MPC Грин должен выступить с замечаниями в 17:30 BST по «шокам предложения и денежно-кредитной политике». Кабель проскользнул на ручку 1,34 и ниже 1,3488 во вторник.

- AUD бьет по тренду майоров и более устойчив по отношению к доллару США вслед за твердыми австралийскими показателями ИПЦ, в которых ставка ИПЦ Y / Y выросла с 2,8% до 3,0% - верхней части целевого диапазона RBA.

- PBoC установил среднюю точку USD/CNY на уровне 7.1077 против exp. 7.1080 (Prev. 7.1057)

- RBI, вероятно, вмешался в рынки NDF перед местным открытием, чтобы поддержать INR.

Фиксированный доход

- Немного более твердое начало дня для UST, хотя снова диапазоны тонкие, а поток новостей в США легкий. В настоящее время UST находятся в верхней части диапазона от 112-28 до 113-00. Почти затмение пика вторника 112-30+ и лучшего на прошлой неделе, что было выше. После вчерашнего потопа ораторов сегодняшнее заявление немного тише, но содержит замечания из Daly ФРС (2027), где мы ожидаем текст и вопросы и ответы. До этого предложение недели продолжалось с 5-летними купюрами после продажи во вторник в 2 года, аукцион, который был в целом в порядке, но показал охлаждение спроса.

- Сдержанный старт для Бундов, более твердый несколькими клещами, но также в тонком диапазоне с потоком новостей в то время и в значительной степени переваривающими замечания лидеров на оборонном / украинском фронте после вчерашнего языка Трампа. Украина врасплох. Основным обновлением стал Ifo, удивительно слабый релиз с условиями и ожиданием печати ниже прогнозного диапазона. Метрики подняли Bunds примерно на 10 клещей в течение нескольких минут после и с тех пор помогли поднять его до пика 128,40, а также поддержали сверстников по всем направлениям.

- Потолки превосходят конкурентов, продолжая силу, наблюдаемую вчера после плохих ИМТ и несмотря на мягкое предложение. На пике 91,28, но по большей части удерживающий около середины параметры 91,12-91,28. Великобритания относительно легкая, поставки были непримечательны из Великобритании, достаточно прочные, чтобы поддерживать эталон комфортно в вышеупомянутом диапазоне. После мягкого крана во вторник, где дешевый ценовой хвост вызвал заметное давление. Пресса по-прежнему сосредоточена на бюджете, поскольку все больше аналитических центров и других групп предлагают рекомендации относительно того, что должен делать канцлер Ривз. В целом, мнение таких групп заключается в том, что значительное снижение налогов неизбежно, и таким образом Ривзу, возможно, придется нарушить обещание манифеста вокруг них, чтобы собрать достаточные средства для покрытия разрыва и избежать необходимости возвращаться.

- Великобритания продает 4,75 млрд фунтов 4,375% 2030 Gilt: b/c 2,80x (предыдущее 3,15x), средняя доходность 4,095% (предыдущее 4,022%), доходность 0,4bps (предыдущее 0,1bps), цена хвоста 1,6 ticks.

- Италия продает 2,5 млрд евро против exp. EUR 2-2,5 млрд 2,10% 2027 BTP Краткосрочный и EUR 3,75 млрд против exp. EUR 2-2,5 млрд 1,10% 2031 и 2,40% 2039 BTPei.

- Германия продает EUR 3.045bln против exp. EUR 4.0bln 2,50% 2032 Bund: b/c 1.5x (прев. 1.2x), средняя доходность 2,52% (прев. 2.46%), удержание 23.88% (прев. 33.13%).

- Южная Корея выпустит облигации на сумму 500 млрд иен, согласно японской нормативной документации.

Товары

- До сих пор ценовое действие Чоппи в сыром комплексе. Повышение цен на нефть было замечено после сообщений о том, что израильская армия предприняла «очередной шаг» в плане оккупации города Газа, что подтолкнуло к росту до пиков в 63,86 доллара США за баррель и 68,12 доллара США за баррель для WTI и Brent соответственно. Однако этот шаг оказался несколько недолгим. Неожиданный немецкий опрос Ifo показал, что все показатели упали с предыдущих и обоих условий и ожиданий ниже прогнозного диапазона. Потенциальные проблемы со стороны спроса из-за этого взвешивали и отправляли ориентиры на свежие минимумы для сессии в размере 63,25 доллара США за баррель и 67,51 доллара США за баррель соответственно. Потенциально медвежий импульс со стороны России может привести к перезапуску второго блока на объекте UST-Luga, и Россия заявляет, что Exxon не единственная фирма, заинтересованная в возвращении в Россию.

- Спотовое золото торгуется с нового ATH по цене 3791 долларов США за унцию, сделанной во вчерашней сессии, при этом лучшая цена за день на 12 долларов США за унцию ниже на 3779 долларов США за унцию. Конкретные моменты, пока что сосредоточенные на геополитических факторах, описанных выше, по-видимому, помогли XAU окупить некоторое давление во вторник. Тем не менее, сила доллара США ограничивает возвращение к упомянутым максимумам.

- 3M LME Медь продолжает торговаться ниже ключевого уровня в 10 тыс. долларов США и в узком диапазоне на фоне опасений по поводу супертайфуна Рагаса. Главный шаг сегодня утром был сделан вместе с немецкой серией Ifo, предотвратив повторное тестирование 3M LME Copper на 10 тыс. долл./т и подтолкнув металл обратно к более ранним минимумам в 9,96 тыс. долл./т. В настоящее время в красном, но только с этого корыта.

- ЕС Торговый директор Шефчович встретится с USTR Greer на этой неделе, чтобы возобновить переговоры по тарифам на металл через Bloomberg.

- US Private Inventories: Crude Stocks -3,82 млн (exp. +0,2 млн, prev. -3,4 млн), Distillate +0,52 млн (exp. -0,5 млн, prev. +1,9 млн), Gasoline Stocks +1,05 млн (exp. +0,2 млн, prev. -0,7 млн), Cushing +0,07 млн (prev. -0,38 млн).

- В этом году перуанский рудник Antamina планирует произвести 380 тыс. тонн меди (против 430 тыс. тонн в 2024 году). В 2026 году прогнозируется выпуск меди на уровне 450 тыс. тонн. Производство цинка в этом году прогнозируется на уровне 450 тыс. тонн (против 270 тыс. тонн в 2024 году).

- Чиновники Трампа ищут долю в Lithium Americas (LAC) в рамках пересмотра кредита в размере 2,3 млрд долларов США для литиевого проекта Thacker Pass; Lithium Americas предложила администрации бесплатные ордера, которые будут составлять от 5% до 10% обыкновенных акций компании.

- Китай сообщил о своей нефти Производство стали упало на 0,7% в августе 2025 года по сравнению с августом 2024 года до 77,4 млн тонн.

- Российский «Новатэк» после пожара перезапускает второй процессор на комплексе UST-Luga.

- Министр нефти Ирана Пакнеджад заявил, что санкции ООН не создадут бремени для ограничения продаж нефти.

Геополитика: НАТО

- Министр обороны США Хегсет поговорил со своим эстонским коллегой и подтвердил, что США поддерживают союзников по НАТО, подчеркнув, что любое вторжение в воздушное пространство НАТО неприемлемо.

- Совместное заявление министров иностранных дел G7: G7 выражает обеспокоенность по поводу последних нарушений воздушного пространства России в Эстонии, Польше и Румынии; G7 обсудила введение дополнительных экономических издержек для России

Геополитика: Украина

- Президент Украины Зеленский сказал, что удивлен недавними комментариями президента США Трампа по Украине, но приветствовал их как «очень позитивный сигнал», что США и Трамп поддержат Киев до конца войны.

- Украина наносит удары по российскому заводу «Нефтехим Салават» беспилотниками в одночасье, сообщает Reuters со ссылкой на источники.

- Российский Кремль говорит, что война на Украине не является «войной без цели», и идея о том, что Украина может что-то вернуть, «глубоко ошибочна».

- Российский Кремль заявляет, что улучшение отношений с США продвигается медленнее, чем хотелось бы; хочет устранить раздражители в связях с США; остается открытым для областей выгодного сотрудничества с США.

Геополитика: Ближний Восток

- Президент Франции Макрон заявил, что в среду встретится с президентом Ирана, чтобы обсудить возвращение санкций ООН, сообщает Reuters.

- Посол США Баррак заявил, что Израиль и Сирия близки к достижению соглашения о «деэскалации», согласно которому Израиль прекратит свои бомбардировки, а Сирия не будет перемещать военную технику к границе с соглашением о безопасности.

- Армия Израиля сделала «очередной шаг» в плане оккупации города Газа, сообщает Alhadath со ссылкой на Walla.

Календарь событий США

- 5:00: Aug F Building Permits, est. 1312k, prior 1312k

- 7:00: 19 сентября Ипотечные заявки MBA, до 29,7%

- 10:00: Aug New Home Sales, est. 650k, prior 652k

- 10:00: Aug New Home Sales MoM, est. -0,31%, prior -0,6%

Спикеры Центрального банка

- 4:10: Дейли из ФРС делает ключевые замечания по денежно-кредитной политике

Джим Рид из DB завершил ночную обертку

Рынки изо всех сил пытались идти в ногу с недавним импульсом вчера, когда S&P 500 (-0,55%) наконец-то вернулся после череды рекордных максимумов, с несколькими основными драйверами для этого отступления. Один из них был разворотом в технологиях, так как было столько вопросов, сколько ответов по поводу связи Nvidia с OpenAI в размере 100 миллиардов долларов с понедельника. Другой был несколько более осторожным тоном на рынке труда председателем ФРС Пауэллом. Между тем, на следующей неделе также усилились опасения по поводу возможного закрытия правительства. Справедливости ради следует отметить, что это не все плохие новости, так как казначейские облигации США, наконец, выросли после серии из 4 последовательных спадов после заседания ФРС, а цены на золото (+0,46%) достигли нового рекорда в $3 764 за унцию.

Замечания Пауэлла по экономическим перспективам в значительной степени повторяли его комментарии после FOMC на прошлой неделе. Председатель сказал, что «двусторонние риски» в отношении инфляции и рынка труда «означает, что нет безрискового пути» и избегал давать четкий сигнал о снижении ставок на предстоящих заседаниях. Однако в вопросах и ответах он, похоже, немного больше склоняется к голубиным аргументам, отмечая, что «мы действительно видим значительную слабость на рынке труда». Хотя комментарии мало повлияли на краткосрочное ценообразование ФРС, при этом к концу года было оценено 44 фунта сокращения (+0,6 фунта в день), они усилили умеренное ралли в казначейских облигациях. К концу года доходность 2yr была на -1,7 б/с ниже на 3,59%, в то время как доходность 10yr снизилась на -4,1 б/с до 4,11%.

Ранее в тот же день мы уже слышали от нескольких других спикеров ФРС, хотя сообщение было довольно расходящееся. Например, вице-председатель по надзору Боуман (избиратель) отметил, что «настало время для комитета действовать решительно и активно для решения проблемы снижения динамики рынка труда и появления признаков хрупкости». Для контекста, Боуман был широко известен как один из кандидатов, чтобы стать председателем ФРС, и голосовал за сокращение на 25 б. п. на июльском заседании, где они держали ставки устойчивыми, так что был одним из более голубиных членов в последнее время. В противном случае президент ФРС Чикаго Гулсби (голосующий) был более осторожен, заявив, что «с инфляцией, превышающей цель в течение четырех с половиной лет подряд, и ростом, я думаю, мы должны быть немного осторожны с чрезмерной агрессивностью». И это было похожее послание от президента ФРБ Атланты Бостика (не избирателя), который сказал, что «нам надлежит продолжать проявлять бдительность в борьбе с инфляцией. "

В то время как спикеры ФРС предоставили основные заголовки, важная развивающаяся история была о потенциале закрытия правительства США на следующей неделе. Для тех, кто не следил за этим, государственное финансирование в настоящее время заканчивается 30 сентября, если Конгресс не проголосует за увеличение расходов. И хотя республиканцы имеют большинство в обеих палатах Конгресса, им нужно 60 голосов в Сенате, чтобы избежать филибустра, когда у них только 53 среди них. Между тем, демократы призывают к продлению субсидий на здравоохранение, поэтому в настоящее время тупик. Была запланирована встреча между президентом Трампом и лидерами демократов в Палате представителей и Сенате, но Трамп отменил встречу вчера, заявив, что «я решил, что никакая встреча с их лидерами в Конгрессе не может быть продуктивной». Таким образом, отмена привела к новому приступу беспокойства, что финансирование закончится в крайний срок на следующей неделе, и мы можем увидеть первое закрытие с зимы 2018-19 годов. Между тем, главным выступлением Трампа вчера была боевая речь в ООН, поскольку он обвинил организацию в том, что она предлагает только «пустые слова» и раскритиковал климатическую и иммиграционную политику других стран. Позже Трамп, казалось, выразил свою ясную поддержку Украине, но предположил, что страна в состоянии вернуть себе всю свою территорию. Это было изменение акцента.

Акции США упали, а S&P 500 (-0,55%) опубликовал свой худший день за три недели, в то время как NASDAQ (-0,95%) и Mag-7 (-1,55%) показали еще большее снижение. Все Mag-7 снизились, в том числе на -3,04% для Amazon, но основной причиной стало снижение Nvidia на -2,82%. Это изменило большую часть прибыли в понедельник +3,93% после того, как было объявлено, что он инвестирует до 100 млрд долларов в OpenAI. Инвесторы столкнулись со многими вопросами вокруг сделки. Более практичным является время развертывания запланированного центра обработки данных и возможность доступа к достаточной мощности электросети. Но более серьезной проблемой с точки зрения риска пузыря ИИ было то, полагается ли Nvidia теперь на инвестиции в клиентов, чтобы обеспечить рост выручки, и начинаем ли мы видеть некоторый творческий учет, напоминающий сделки с телекоммуникационными компаниями 1990-х годов.

В Европе вчера было гораздо больше рискованного тона после сентябрьской вспышки ИМТ, нарисовавшей картину продолжающейся устойчивости. В частности, совокупный индекс PMI в Еврозоне поднялся до 16-месячного максимума в 51,1 (51,2), что добавило оптимизма в отношении роста в Европе, особенно с предстоящим фискальным стимулом. Тем не менее, картина была довольно разной в разных странах. Германия возглавила продвижение, с ее составным индексом PMI, который вырос до 52,4 (против 50,7 ожидаемых), что также было 16-месячным максимумом. Но совокупный индекс PMI во Франции упал до 5-месячного минимума в 48,4 (против 49,7). Для сравнения, совокупный индекс PMI в США снизился на -1,0 п.п., хотя и до все еще солидного уровня 53,6 (против 54,0).

Этот позитивный фон помог поднять европейские акции: STOXX 600 (+0,28%) поднялся выше, наряду с DAX (+0,36%) и CAC 40 (+0,54%). Доходность европейских облигаций также немного превысила сессию, увеличившись на 10yr bunds (+0.1bps) и OATs (+0.4bps). Однако в Великобритании было немного больше слабости, при этом FTSE 100 (-0,04%) потеряла позиции после того, как флэш-ИМТ страны удивили. Действительно, композитный PMI упал до 4-месячного минимума 51,0 (против 53,0 ожидаемого), что также оказало понижательное давление на урожайность позолоты, при этом доходность 10 лет снизилась на -3.3bps в день.

Азиатские фондовые рынки сегодня утром в основном ниже, чем в Китае. KOSPI (-0,80%) является неэффективным, на что влияет снижение региональных технологических запасов, в то время как S&P/ASX 200 (-1,07%) также наблюдают большие потери после того, как более высокий, чем ожидалось, ИПЦ снизил ожидания по дополнительному снижению процентных ставок от RBA (подробнее ниже).

Nikkei возвращается в квартиру, как я печатаю после вчерашнего отпуска. И наоборот, китайские акции бросают вызов региональной негативной тенденции, причем Hang Seng (+0,91%) и Shanghai Composite (+0,63%) видят рост из-за оптимизма в отношении потенциальных мер стимулирования со стороны Пекина. За пределами Азии фьючерсы на акции США довольно плоские вместе с казначейскими облигациями США после вчерашнего ралли.

Возвращаясь в Австралию, ИПЦ вырос на +3,0% в годовом исчислении в августе (по сравнению с ожидаемыми +2,9%; +2,8% в июле), что является самым высоким показателем за год, в основном за счет расходов на жилье. Хотя предпочтительная средняя мера RBA, которая исключает летучие предметы, такие как еда и энергия, снизилась до +2,6% в августе с 2,7% в предыдущем месяце, на основе некоторых компонентов в выпуске наш прогноз среднего ИПЦ Q3 для Q3 в настоящее время составляет 0,8%qoq/2,7%yoy. Прогноз RBA, изложенный в августовском SMP, был для печати 0,6%qoq/2,5%yoy. Таким образом, DB изменил свой призыв к ноябрю с сокращения до удержания. Мы по-прежнему ожидаем сокращения в феврале и мае следующего года, но терминальная ставка сейчас на 25 б/с выше на 3,1%. Смотрите наш отчет здесь.

После публикации этих данных австралийский доллар восстановился от потерь, чтобы торговать на +0,26% выше, урегулировав на уровне 0,6616 по отношению к доллару, в то время как доходность по чувствительным к политике государственным облигациям 3-го года выросла на +7,5 млрд.

В отдельном отчете производственная активность Японии сократилась больше, чем ожидалось в сентябре, а предварительный производственный индекс PMI S&P упал до 48,4 с 49,7 в предыдущем месяце, поскольку спрос за рубежом столкнулся с давлением высоких торговых тарифов США. Одновременно индекс PMI S&P Global Flash Japan Services вырос до 53,0 в сентябре, немного медленнее, чем 53,1 в августе, но по-прежнему комфортно в пределах территории роста. Оставаясь с Японией, наш экономист опубликовал «то, что нам нужно знать» о борьбе руководства ЛДП.

На сегодняшний день и выпуски данных включают индикатор делового климата Ifo из Германии за сентябрь и продажи новых домов в США за август. Спикерами центрального банка являются президент ФРС Сан-Франциско Дейли и Грин Банка Англии.

Тайлер Дерден

Свадьба, 09/24/2025 - 08:33