Фьючерсы прыгают по мере возвращения Meltup, золото взлетает до нового рекордного максимума перед закрытием правительства

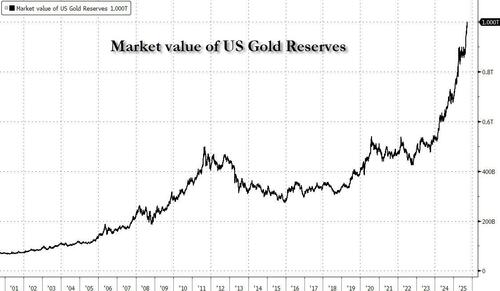

Небольшой рыночный обвал на прошлой неделе - это далекая память о том, что фьючерсы на акции США резко выросли в понедельник, во главе с технологиями и небольшими ограничениями, поскольку S & P надеется установить новый ATH. По состоянию на 8:00 утра по восточному времени фьючерсы на S & P выросли на 0,5% (и вне сессионных максимумов), сохраняя эталон на пути к лучшему сентябрю, по крайней мере, с 2013 года, хотя месяц, как правило, сложен для акций. Mag7 / Semis в основном имеют более высокий премаркет, а с Cyclicals лидируют Defensives после спотыкания на прошлой неделе, ИИ Тема снова возрождается, помогая отправлять европейские акции в целом зеленым. Большинство азиатских акций продвигаются по мере того, как китайские технологические акции возобновляют рост. Повесить Сенг поднимается впервые за три сеанса. Золото побило еще один рекорд, превысив 3820 долларов рыночная стоимость золотовалютных резервов США выше $1 трлн, Закрытие правительства США надвигается через 48 часов, в то время как доллар падает, поскольку часы приближаются к крайнему сроку закрытия США во вторник в полночь. Иена укрепляется ниже 149 рук и евро набирает 0,2%. Юань укрепляется на скачке промышленных прибылей и прочной фиксации НБК. 10-летняя доходность казначейства ослабляет три базисных пункта до 4,15%. Фьючерсы на нефть WTI предлагаются около $65,30 на ожиданиях роста добычи ОПЕК +; сырьевые товары слабее, чем экс-Precious и Coffee, которые продолжают свои бычьи бега. Это тяжелая неделя данных, осложненная потенциальным закрытием правительства, которое может привести к задержке данных о рынке труда. Календарь Fedspeech на этой неделе насыщен 12-кратными динамиками

В дорыночных торгах акции Mag 7 в основном выше (Amazon +1%, Alphabet +0,8%, Meta +0,6%, Nvidia (NVDA) +0,8%, Tesla (TSLA) +0,7%, Microsoft (MSFT) +0,3%, Apple (AAPL) -0,2%).

- Merus (MRUS) взлетел на 37% после того, как датская биотехнологическая группа Genmab объявила о сделке по покупке компании за $8 млрд.

- Иммунотерапия MoonLake Immunotherapeutics (MLTX) снижается на 88% после разочаровывающих данных клинических испытаний на поздней стадии экспериментального препарата биофармацевтической компании для лечения изнурительного состояния кожи, известного как гидраденит.

- OXY набирает 1,5% после того, как Financial Times сообщила, что компания ведет переговоры о продаже своего нефтехимического подразделения OxyChem в сделке на сумму не менее 10 миллиардов долларов.

- Tilray (TLRY) поднялся на 16%, увеличившись с другими запасами каннабиса, после того, как президент Дональд Трамп опубликовал в воскресенье в социальных сетях видео, в котором рекламируются медицинские преимущества «конопляного CBD» для пожилых людей.

- USA Rare Earth (USAR) получила 5% прибыли после того, как компания согласилась приобрести британского производителя LCM.

Загруженная неделя релизов данных завершится пятничным отчетом о несельскохозяйственной заработной плате, поскольку трейдеры оценивают два снижения ставки ФРС к январю для поддержки рынка труда. В этом сочетании есть риск закрытия правительства США на фоне тупика в Конгрессе, который может задержать некоторые релизы.

Отчет о заработной плате в пятницу, как ожидается, покажет, что Экономика США добавила 50 000 рабочих мест в сентябре, что соответствует среднему показателю за последние три месяца.. Прогнозируется, что уровень безработицы будет стабильным на уровне 4,3%. До этого отчет JOLTS во вторник, как ожидается, покажет снижение вакансий, в то время как данные о найме компаний в среду, вероятно, подтвердят дальнейшее замедление. Политики ФРС, включая Кристофера Уоллера, Альберто Мусалема и Рафаэля Бостика, должны выступить в понедельник.

Глобальные акции готовы продлить свое ралли до конца года, чему способствуют устойчивая экономика США, поддерживающие оценки и более голубиная позиция ФРС, заявили стратеги Goldman Sachs. Команда во главе с Кристианом Мюллером-Глиссманом повернулась избыточный вес на акциях в течение трех месяцевОтмечая, что класс активов часто хорошо работает во время замедления в конце цикла, когда существует политическая поддержка.

"Хороший рост прибыли, Ослабление ФРС без рецессии и смягчение глобальной фискальной политики будут продолжать поддерживать акции«Команда написала в записке». «С учетом риска рецессии мы будем покупать акции в конце года. "

Импульс на рынках «управляется средой Goldilocks с оптимистичными перспективами роста наряду с ожиданиями более голубиного ФРС», - сказал Ульрих Урбан, глава стратегии и исследований в Berenberg. "Возможны некоторые неблагоприятные последствия, если отключение будет продолжаться в течение более длительного периода, что не является нашим базовым случаем. "

Европейские акции последовали за своими азиатскими аналогами выше, а Stoxx 600 поднялся на 0,4%. Европейские компании готовы к их Третий квартал подряд прибыли Поскольку инвесторы остаются оптимистичными в отношении перспектив экономического роста, прогресса ИИ и снижения процентных ставок в США. Шахтеры и технологии опережают, в то время как энергетический и банковский секторы являются крупнейшими из немногих спадающих. Вот некоторые из самых важных событий понедельника:

- Акции UCB взлетели на 20% до рекордного максимума после того, как конкурент MoonLake Immunotherapeutics опубликовал данные клинических испытаний на поздней стадии, которые аналитики JPMorgan назвали «разочаровывающими». "

- Европейские майнеры в понедельник опередили, после того как аналитики BofA Global Research повысили свои прогнозы цен на медь, поскольку предложение рудников находится под давлением, в то же время сосредоточившись на чистых играх, таких как Antofagasta, KGHM и Atalaya Mining.

- Акции GSK выросли на 3,9% после того, как производитель лекарств заявил, что Люк Миелс заменит Эмму Уолмсли на посту генерального директора, эффективного Яна. 1.

- Акции Lufthansa выросли на 2,3% после того, как авиакомпания обозначила новые финансовые цели в преддверии дня рынков капитала.

- Exosens вырос на 4% после заключения контракта с испанской армией на поставку 17 000 современных монокулярных приборов ночного видения.

- Gjensidige поднялся на 5,2% до нового максимума, поскольку аналитик Jefferies Деральд Гох (Derald Goh) дважды обновил норвежского страховщика для покупки.

- Kloeckner вырос на 3,9% после того, как дистрибьютор сталелитейной и металлопродукции согласился продать семь распределительных площадок Russel Metals и одну Service Steel Warehouse на общую сумму около 119 миллионов долларов.

- CMC Рынки выросли на 6,3% после того, как компания заявила, что она была выбрана в качестве предпочтительного поставщика платформы для онлайн-торговли акциями Westpac.

- Акции Novo Nordisk упали на 2,9%. Фирма столкнется с множеством негативных катализаторов в течение следующего года и замедлением роста рецептуры GLP-1 в США, пишет Morgan Stanley в примечании, поскольку он понижает акции до недостаточного веса и устанавливает общую цель по снижению цен на улицах.

- Genmab упала на 5,7% после того, как датская биотехнологическая группа объявила о покупке американской фирмы Merus за $8 млрд.

- Landis+Gyr упал на 3,4% после того, как швейцарская энергетическая компания объявила о планах передать свой бизнес в регионе EMEA компании Aurelius на сумму 215 миллионов долларов.

Ранее на сессии большинство азиатских акций продвигаются по мере того, как китайские акции возобновляют ралли. Повесить Сенг поднимается впервые за три сеанса. ChiNext подпрыгивает почти на 2%, а CSI 300 повышается на 0,5%. Японские индексы против тренда на акции бывших дивидендов. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 0,5%, причем Alibaba и Tencent вошли в число крупнейших участников. Акции также выросли в Китае, Австралии и Таиланде. Японские акции упали, так как акции бывших дивидендов повлияли на базовые индексы страны. Финансовые рынки Китая будут закрыты со среды на праздник Золотой недели. Расходы, связанные с поездками, наряду с недавними стимулирующими мерами для сферы услуг могут потенциально возродить настроения в отношении потребительских акций.

Золото достигло еще одного рекорда, превысив 3820 долларов и подтолкнув рыночную стоимость золотых резервов США выше 1 триллиона долларов, в то время как доллар падает, поскольку часы тикают к крайнему сроку закрытия США.

В иностранной валюте индекс Bloomberg Dollar Spot Index падает на 0,2% по мере появления опасений закрытия правительства; иена превзошла своих конкурентов G-10, поднявшись на 0,6% против доллара после того, как член правления Банка Японии и отметил, что голубь Ногучи указал на растущую потребность в повышении процентной ставки. Юань укрепляется на скачке промышленных прибылей и прочной фиксации НБК.

В ставках казначейская 10-летняя доходность ослабляет два базисных пункта до 4,16%. Aussie уступает 4 б/с по кривой. Фьючерсы JGB остаются лучшими в течение дня. Британские позолоты принесли свои плоды, когда канцлер казначейства Рэйчел Ривз выступила на конференции Лейбористской партии.

В сырьевых товарах фьючерсы на нефть WTI предлагаются около $65,30 на ожиданиях роста добычи ОПЕК +. Биткоин вырос на 1%.

Сегодняшний список экономических данных США включает август, ожидающий продажи жилья (10 утра по нью-йоркскому времени) и сентябрьскую производственную деятельность ФРС Далласа (10:30 утра). Спикер ФРС включает Уоллера (7:30 утра), Хаммак (8 утра), Мусалем (1:30 вечера) и Бостик (6 вечера)

Рыночный снимок

- S&P 500 mini +0,5%

- Nasdaq 100 mini +0,7%

- Russell 2000 mini +0,7%

- Stoxx Europe 600 +0,4%

- DAX +0,3%

- CAC 40 +0,3%

- 10-летний Доходность казначейства -3 базисных пункта 4,14%

- VIX +0,5 баллов 15,82

- Индекс доллара Bloomberg -0,2% в 1202.11

- евро +0,2% при $1,1722

- Сырая нефть WTI - 1,5% по $64,75/баррель

Лучшие ночные новости

- Мэр Нью-Йорка Эрик Адамс отказался от участия в выборах: XX

- Трамп примет премьер-министра Израиля Биньямина Нетаньяху в Белом доме в понедельник, а президент США продвигает мирное предложение по Газе после того, как множество западных лидеров приняли палестинскую государственность вопреки американской и израильской оппозиции. РТС

- Президент США Трамп опубликовал изображение себя «стреляющего» председателя ФРС Пауэлла через Truth Social.

- Пол Аткинс из SEC говорит, что он ускорит предложение Трампа о том, чтобы позволить компаниям сообщать о доходах на полугодовой основе вместо квартальной (компании будут иметь возможность продолжать публиковать квартальные результаты, если они того захотят). FT

- Президент США Трамп заявил, что обсудит надвигающееся закрытие правительства с лидерами Конгресса в понедельник и считает, что демократы могут захотеть заключить сделку; он добавил, что если демократы откажутся заключить сделку, «страна закрывается», сообщает Reuters. Президент США Трамп встретится с лидерами Конгресса в 20:00BST/15:00ET: Punchbowl

- Electronic Arts (EA) близка к сделке на сумму около 50 миллиардов долларов США, чтобы стать частной компанией: WSJ.

- Китайские заводские рабочие сталкиваются с суровыми условиями во время гонок за производство новой линейки iPhone 17 от Apple: Китайская рабочая группа.

- Вице-президент США Дж. Вэнс уверен, что США отделили TikTok от ByteDance

- OXY (Occidental Petroleum) ведет переговоры о продаже Нефтехимическая единица OxyChem в сделке стоимостью не менее 10 миллиардов долларов США: FT.

- Хаммак из ФРС подтвердила свою несколько ястребиную позицию в комментариях на утреннем канале CNBC Mon, предупредив, что инфляционные риски остаются повышенными. Еще труднее увидеть, что тарифы будут одноразовым эффектом. Необходимо поддерживать ограничительную политику, нынешняя политика является умеренно ограничительной. Небольшая дистанция от нейтральной. Он не достигнет целевого уровня инфляции в 2% до конца 2027 года или начала 2028 года. CNBC

- Габриэль Махлуф из ЕЦБ сказал FT, что центральный банк «близок к дну» своего цикла снижения ставок. FT

- Новая мультимодальная система искусственного интеллекта Qwen3-Omni от Alibaba быстро стала самой популярной моделью в крупнейшем в мире сообществе ИИ с открытым исходным кодом, бросая вызов закрытым системам от OpenAI и Google, подчеркивая растущую популярность китайских открытых систем ИИ. SCMP

- Правящая Коммунистическая партия Китая проведет закрытое заседание с 20 по 23 октября для рассмотрения планов развития на ближайшие пять лет. BBG

- Китай сократил годовой целевой показатель роста производства для ключевых цветных металлов в течение 2025 и 2026 годов, подчеркнув переход от расширения объема к эффективности и устойчивости. BBG

- Член правления Голубиного банка Японии заявил в понедельник, что необходимость повышения процентной ставки растет «больше, чем когда-либо», добавив к признакам ястребиного сдвига в совете директоров, который повышает вероятность повышения ставки уже в октябре. РТС

- Huawei стремится удвоить выпуск своих самых передовых чипов ИИ в течение следующего года в рамках плана по выводу Nvidia из Китая. BBG

Торговля/тарифы

- Великобритания предложит платить больше за лекарства в попытке успокоить президента США Трампа и фармацевтические группы.

- Американские фермеры сталкиваются с кризисом, поскольку Китай прекращает закупки на фоне тарифного спора, сообщает Reuters.

- ЕС замышляет «разрушительный тарифный удар» против британских сталелитейщиков, а чиновники в Брюсселе стремятся вдвое сократить беспошлинные квоты Великобритании и удвоить тарифы до 50% под давлением сталелитейной промышленности в государствах-членах.

- Южная Корея отклонила запрос США на 350 миллиардов долларов наличными в рамках сделки по снижению тарифов, сказал высокопоставленный чиновник.

- Китай призывает США выступить против независимости Тайваня, заявив, что это несовместимо с принципом «одного Китая».

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC в конечном итоге торговались в основном более устойчивыми после положительной динамики на Уолл-стрит в пятницу, хотя участники остаются осторожными перед неделей, насыщенной рисками, которая завершается отчетом о рабочих местах в США в пятницу. ASX 200 продвинулся вперед, во главе с сильными золотодобытчиками и восстановлением в здравоохранении, в то время как трейдеры ожидали завтрашнего решения RBA, в котором австралийские банки Big 4 не ожидают изменения ставок. Nikkei 225 не оправдал себя на фоне силы иены, а настроения также были взвешены датой экс-дивидендов для выплат в конце месяца и снижения риска перед опросом BoJ Tankan Survey и голосованием руководства ЛДП позже на этой неделе. Hang Seng и Shanghai Comp первоначально расходились, а Гонконг поддерживался технологическими достижениями и иностранными притоками. Материк колебался между скромными прибылями и потерями, приближающимися к его недельному перерыву на фоне Национального дня и Фестиваля середины осени, в то время как сообщения также предполагали, что президент Китая Си, как сообщается, планирует заставить президента США Трампа официально заявить, что США выступают против независимости Тайваня. KOSPI был снят с технологического роста, в то время как отчеты в минувшие выходные предполагали, что Южная Корея отклонила запрос США на 350 миллиардов долларов наличными в рамках сделки по снижению тарифов. Пятьдесят 50 торговались с осторожным ростом после пятничных потерь и с трейдерами, ожидающими объявления о политике RBI на этой неделе.

Лучшие азиатские новости

- Ведущий экономический планировщик Китая, NDRC, провел в воскресенье симпозиум, организованный главой агентства Чжэн Шаньцзе, пригласив частные предприятия представить мнения и предложения по расширению эффективных инвестиций в течение 15-го пятилетнего периода (2026-30), согласно официальному счету NDRC WeChat через Global Times.

- Тайвань рассматривает расширение технологического присутствия в Индии на фоне растущего спроса со стороны США, сообщает Reuters.

- Ногучи из BoJ говорит, что Япония движется к целевому уровню инфляции в 2%; необходимость корректировки политики усилилась; экономика и цены сталкиваются с рисками снижения. Жизненно важно скорректировать смягчение в нужное время. Необходимо проводить политику гибко. Повышенные риски становятся все более важными при принятии политических решений.

- Коммунистическая партия Китая проведет свой четвертый пленум 20-23 октября через Синьхуа. Впоследствии Политбюро Китая изучило проект следующего пятилетнего плана и продолжает наращивать темпы развития. Акцент делается на качественный рост, реформы и открытость.

- Чиновник Госплана Китая говорит, что новый финансовый инструмент Китая составляет 500 млрд юаней.

Более стабильное начало недели для европейских бирж Euro Stoxx 50 +0,3%. В основном на конструктивной основе, хотя периферия на ощупь мягче. Нарастающие макро-драйверы пока немного облегчают блок. Секторы в основном зеленые, основные ресурсы лидируют, учитывая базовые ориентиры, технологические преимущества в отскоке от давления Фрида. Банковские названия отстают на фоне мягкости в доходности, энергетика ударила вместе с сырой нефтью по отчетам вокруг ОПЕК+. Согласно CNBC, здравоохранение, поддерживаемое Белым домом, будет соблюдать 15%-ное ограничение на фармацевтические тарифы в рамках торговых сделок с ЕС и Японией; однако, сообщается, что 100%-ный уровень в Великобритании компенсируется. Stateside, фьючерсы более твердые по всем направлениям, ES +0,5% и NQ +0,6%. Сосредоточьтесь на повестке дня с упакованными данными на неделю в целом, потенциальное отключение правительства не повлияет на эти данные и нескольких спикеров ФРС.

Лучшие европейские новости

- Премьер-министр Великобритании Стармер призвал лейбористов объединиться для «борьбы нашей жизни» против реформаторской Великобритании Найджела Фараджа, поскольку Стармер сталкивается с ужасными рейтингами опросов и вопросами по поводу своего руководства в преддверии партийной конференции, в то время как министры обнародовали планы по трем новым городам в рамках более широкого жилищного строительства.

- Канцлер Великобритании Ривз рискует вступить в конфронтацию с главой правительственного финансового надзора за планами отказаться от своего ежегодного весеннего прогноза, сообщает Bloomberg.

- Отдельно канцлер Великобритании Ривз говорит, что будет работать над снижением инфляции; повторяет приверженность фискальным правилам и стабильности и обязательствам не повышать НДС, подоходный налог или NI. Великобритании не нужен налог на богатство.

- Махлуф из ЕЦБ сказал, что ЕЦБ «близок к дну» своего цикла смягчения, но ему нужно будет оставаться бдительным, поскольку влияние тарифов на большинство экспорта ЕС все еще подпитывается. Он добавил, что его ум не настроен на то, как голосовать на предстоящей встрече в конце октября.

- Банк Италии сохранил антициклический буфер капитала для банков в 4 квартале на нуле, сообщает Reuters.

- Португалия повысит налоги на иностранных покупателей жилья на фоне роста цен на недвижимость, сообщает Reuters.

- Швейцария проголосовала за отмену вековой системы налогообложения недвижимости, что приведет к снижению сборов для домовладельцев и потенциально повысит цены на недвижимость.

- Глава правой Народной партии Швейцарии заявил, что правительству необходимо найти компромисс с UBS (UBSG SW), чтобы повысить требования к капиталу банка.

- СНБ снижает пороговый коэффициент вознаграждения зрительских вкладов с 18 до 16,5, по состоянию на 1 ноября.

Форекс

- Доллар отступает от данных, полученных на прошлой неделе. Теперь сосредоточьтесь на насыщенной повестке дня на этой неделе данных о рынке труда, ФРС говорит и боится потенциального закрытия правительства. DXY опустился ниже 50DMA @ 98.02 и вернулся на ручку 97. Следующий уровень поддержки приходит через 25 сентября trough @ 97.73.

- EUR использует преимущества более мягкого доллара США с дополнительными макро драйверами для региона на светлой стороне в выходные дни. Испанский HICP напечатан в строке с консенсусом на уровне 3,0% (до 2,7%), в то время как показатель M / M поднялся только до 0,1% с 0,0% (до 0,3%). EUR/USD продолжил восхождение на ручку 1.17 с пиком текущей сессии @ 1.1733. Следующей целью является пик 25 сентября @ 1.1754.

- JPY возглавляет список лидеров G10 в ключевую неделю внутренних событий, включая Танкан и выборы руководства ЛДП. Утром Ногучи из BoJ отметил, что риски роста становятся все более важными при принятии политических решений, а необходимость корректировки политики возросла. USD/JPY опустился до 148,48, опустившись до минимума 25 сентября @ 148,55. Фокус теперь на тесте 200DMA до минуса @148.41.

- Стерлинг укрепляется, незначительно опережая евро по отношению к доллару США до сих пор. В ожидании выступления канцлера Ривза на партийной конференции, которая состоится около 12:00. Кабель поднялся до 1,3450, а следующая точка сопротивления прошла через 50DMA @ 1,3467.

- Антиподы в конечном итоге выиграли после того, как оба изначально изо всех сил пытались в полной мере извлечь выгоду из более мягкого доллара на фоне осторожного тона риска в то время. Внимание остается на завтрашнем заседании РБА, где рынки оценивают лишь 8% вероятность снижения на 25 б/с. Небольшая реакция на более прочное исправление PBoC.

Фиксированный доход

- В целом, более четкое начало недели. Бунды просто взлетают в диапазоне от 128,29 до 128,57. Немного опережает UST с точки зрения прибыли, превысив пик на прошлой неделе 128,41 и до 129,02 с 18 сентября. Относительная производительность, которая, вероятно, является функцией трех из четырех основных показателей инфляции в Испании, печатает более прохладно, чем прогнозировалось.

- Предложение UST, хотя, как упоминалось выше величины производительности, немного скромнее. В верхней части группы 112-08+ до 112-17, выше пятничных 112-15 лучших, но застенчивых 112-22 и 113-00 из двух предыдущих сессий. Хэммак (2026) была на CNBC сегодня утром, придерживаясь своего языка с прошлой недели в изложении необходимости поддерживать ограничительную политику, описывая текущий уровень как слегка ограничительный и что ФРС находится на небольшом расстоянии от нейтрального.

- Потолки также в зеленом цвете, открытые вместе с обсуждаемыми испанскими данными и, казалось бы, уловили из этого попутный ветер. Она почти полностью сосредоточена на предстоящей речи канцлера Ривза, и до сих пор в своем выступлении перед Bloomberg она заявила, что не будет увеличивать налоговое бремя с помощью НДС, подоходного налога или NI. Замечания, что, если они будут сохранены, ограничат источники доходов канцлера, с общей точки зрения, что она должна будет поднять по крайней мере 20 миллиардов фунтов стерлингов через налоги во время осеннего бюджета. Никаких существенных шагов к этим интервью. Отметка на пике 90,82, выбив в пятницу 90,74 лучших в этом процессе. Сопротивление впереди на 91.11, 91.12 и 91.28 с прошлой недели.

Товары

- Сырая нефть подрезана производственными отчетами ОПЕК+. Дальнейшее медвежье поведение связано с возобновлением потоков по Джейханскому трубопроводу и, возможно, из Молдовы. Тем не менее, мы по-прежнему осознаем, что фактическое влияние любого увеличения ОПЕК+, вероятно, будет меньше, чем предполагает заголовок, поскольку в августе ОПЕК предупредила, что отсутствие резервных мощностей среди стран означает, что введенное увеличение предложения будет меньше, чем заголовок для сентября.

- WTI и Brent взвешивались этим утром, снизившись максимум на 1,00 доллара США за баррель и на соответствующих минимумах 64,72 доллара США за баррель и 69,27 доллара США за баррель.

- Продолжалось повышательное действие для драгоценных металлов, как спотового золота, так и серебра на свежих максимумах в течение дня и еще одного ATH для XAU на уровне 3819,8 доллара США / унция. Специфика космического освещения с желтым металлом, несмотря на конструктивный тон риска, но потенциально извлекает выгоду из опасений по поводу ключевых данных рынка труда за неделю из США и надвигающегося закрытия правительства, которое может повлиять на представление отчета BLS в пятницу. Долларовое давление является еще одним источником силы.

- Медь была скромно более твердой в торговле APAC, получая выгоду от доллара США, хотя с ростом, ограниченным осторожным тоном риска в то время и опасениями в упакованную неделю. С тех пор 3M LME Copper продолжает тикать выше, на пике в 10,29 тыс. долларов США, но стесняется 10,319 тыс. долларов США на прошлой неделе.

- ОПЕК+, вероятно, повысит квоты на добычу нефти как минимум на 137 тыс. баррелей в сутки 5 октября встреча, сообщает Reuters со ссылкой на источники. Впоследствии Бакр из Kpler со ссылкой на источники в ОПЕК+ сообщает, что «консультаций по ноябрьской политике группы пока не проводилось».

- Иракский делегат ОПЕК заявил, что страна может увеличить экспорт за пределы текущих уровней, как только возобновится трубопровод Ирак-Турция и появятся новые проекты.

Геополитика:

НАТО

- Президент России Путин выступит с важной речью на этой неделе, сообщают многочисленные СМИ.

- Президент Белоруссии заявил, что если НАТО пригрозит сбить российские и белорусские истребители, ответ придет немедленно, сообщает Reuters.

- НАТО усилит свое присутствие в Балтийском регионе после инцидентов с беспилотниками в Дании.

- Дания объявила, что неизвестные беспилотники были замечены на нескольких военных объектах в пятницу вечером, в том числе на главной авиабазе страны Karup, на которой находятся датские F-16 и F-35.

Россия-Украина

- Российские ракеты и беспилотники нанесли удар по Украине в ходе 12-часовой атаки, сообщает Reuters.

- Российские источники сообщили, что российская армия нанесла удары по военным объектам в Киеве и его окрестностях, а также по складам оружия и системам противовоздушной обороны.

- Польша закрыла свое воздушное пространство после «масштабного» нападения России на столицу Украины, в результате которого погибли по меньшей мере четыре человека.

- Президент Украины Зеленский заявил, что ожидает новых санкций ЕС в отношении России на этой неделе, сообщает Reuters.

- Министр иностранных дел России Лавров заявил, что никто не ожидает возвращения к границам Украины 2022 года, назвав его политически слепым.

- Украина заявила, что беспилотники нанесли удар по нефтяной насосной станции в Чувашии, сообщает Reuters.

- Кремль заявил, что не получил никаких сигналов от Киева относительно возобновления российско-украинских переговоров.

Израиль-Хамас

- Президент США Трамп сказал Аксиосу, что его 21-балльный мирный план в Газе находится на заключительной стадии, заявив, что он может положить конец войне и открыть путь для более широкого мира на Ближнем Востоке. План, разработанный Стивом Виткоффом и Джаредом Кушнером, включает в себя постоянное прекращение огня, освобождение заложников в течение 48 часов, постепенный вывод израильских войск, освобождение палестинских заключенных, послевоенный механизм управления в Газе без ХАМАСа, арабское и мусульманское финансирование, разоружение ХАМАСа, амнистию или безопасный проход для его членов, отсутствие израильской аннексии Газы или Западного берега реки Иордан, израильское обязательство не нападать на Катар снова и будущий путь к палестинской государственности после реформ в Палестинской администрации.

- Премьер-министр Израиля Нетаньяху обсудил 21-балльный мирный план президента Трампа в Газе, заявив, что приоритетами являются освобождение заложников и демонтаж ХАМАСа, выражая при этом сомнение в реформе Палестинской автономии.

- Израильский канал 12 сообщил, что превращение сектора Газа в международную торговую зону является одним из пунктов плана Трампа.

- Израиль готов рассмотреть вопрос о выводе войск из ряда районов Сирии, где развернуты силы ЦАХАЛа, но не из Короны Хермона, сообщает Kann News.

- Кан ТВ цитирует источник, близкий к премьер-министру Нетаньяху, который сказал, что между ним и Белым домом существуют «значительные пробелы» в отношении условий прекращения войны в секторе Газа.

- Президент США Дональд Трамп сказал Рейтер в телефонном интервью, что он получил «очень хороший ответ» от Израиля и арабских лидеров на предложение мирного плана по Газе, добавив, что «все хотят заключить сделку», и он надеется завершить ее на встрече с Нетаньяху в понедельник.

- США и Израиль, как сообщается, очень близки к соглашению по плану президента Трампа о прекращении войны в Газе, хотя ХАМАС все еще должен согласиться.

Иран

- Российский и китайский толчок к отсрочке возвращения санкций против Ирана в течение шести месяцев провалился в Совете Безопасности ООН.

- Заместитель посла России в ООН заявил, что возобновление санкций ООН в отношении Ирана может иметь очень неблагоприятные последствия и привести к эскалации на Ближнем Востоке.

- Премьер-министр Израиля Нетаньяху сказал Fox News, что осталось 450 килограммов обогащенного урана, заявив, что Израиль знает, где он находится, и делится этой информацией с США, и что обе страны знали до бомбардировки иранских ядерных объектов, что они не смогут его ликвидировать.

- Представитель Вооруженных сил Ирана заявил, что ядерная энергия является национальной потребностью, и Иран не откажется от нее.

- Иракские СМИ сообщили об обнаружении неопознанного шпионского беспилотника вблизи границы с Ираном.

- Парламентский комитет национальной безопасности Ирана заявил, что страна еще не вышла из Договора о нераспространении ядерного оружия.

- Европейская «тройка» предостерегла Иран от любых «эскалационных» действий после возобновления санкций.

- Президент Ирана Пезешкян заявил, что США предложили отложить отмену санкций на три месяца, если Тегеран сдаст весь свой обогащенный уран.

другие

- США готовят варианты военных ударов по целям, связанным с наркотиками, в Венесуэле, при этом рассматриваются потенциальные удары беспилотников по торговцам людьми и лабораториям, хотя президент Трамп еще не одобрил никаких действий, и переговоры продолжаются через ближневосточных посредников.

- Президент США Трамп планирует принять участие в собрании высших генералов и адмиралов в Вирджинии на этой неделе, мероприятии, которое описывается как «встречный митинг» для высшего военного руководства, где министр обороны Хегсет изложит свое видение Пентагона как «Министерства войны» и установит новые стандарты для военнослужащих.

- Израильская армия объявила, что бомбила склад оружия Хезболлы на юге Ливана, сообщает Reuters.

- Президент Китая Сообщается, что Си планирует надавить на президента США Трампа, чтобы официально заявить, что США выступают против независимости Тайваня, сообщает WSJ.

- Проевропейская партия получила более 50% голосов, сообщает AFP со ссылкой на официальные результаты.

- Министры иностранных дел Северной Кореи и Китая провели переговоры, хотя детали остаются ограниченными.

Календарь событий США

- 10:00: Aug Pending Home Sales MoM, est. 0%, prior -0,4%

- 10:30: Сеп Даллас Фед Манф. Деятельность, est. -1.6, prior -1.8

Спикеры Центрального банка

- 7:30: Уоллер говорит о платежах

- 8:00 утра: Лейн ЕЦБ, Хаммак Кливленда, Рамсденский спикер Банка Англии

- 1:30 вечера: Мусалем Федрезерва выступает на панели

- 6:00 вечера: Bostic Moderates ФРС ведет разговор с генеральным директором Delta

Джим Рид из DB завершил ночную обертку

Справедливости ради стоит сказать, что сегодня утром мои нервы испортились. Кроме того, мой диван теперь имеет большой углубление в нем после выходных сидел, наблюдая за Кубком Райдера. Точно так же мой брак теперь имеет большое углубление в нем после того, как в выходные сидел, наблюдая за Кубком Райдера.

В то время как европейцы почти вырвали поражение из челюстей определенной победы, для получения дополнительной информации о том, как мир видит перспективы для всех вещей в США и Европе, сегодня утром мы только что опубликовали результаты нашего опроса инвесторов Q3. Вы можете увидеть это здесь. Основные моменты заключаются в том, что восприятие риска пузыря остается высоким в американских технологиях, но не увеличилось так сильно в 2025 году и все еще находится чуть ниже уровней, наблюдаемых в наших опросах в 2021 году, когда нулевые ставки были основным ориентиром оценки. Распространение ответов на вопрос о том, останется ли Пауэлл губернатором после того, как его президентский срок закончится в мае, говорит о том, что вы понятия не имеете. Большинство считает, что доходность казначейских облигаций должна падать, а не расти, поскольку ФРС сокращается, и большинство считает, что стимулы Германии разочаруют первоначальные ожидания. В других странах инфляционные ожидания в США самые высокие с конца 2022 года, и мы проверяем принятие ИИ на работе. За последние 12 месяцев произошел значительный рост. Смотрите пакет здесь для гораздо больше и большое спасибо для тех, кто заполнил его.

Это важное событие на этой неделе может не произойти, так как зарплаты в пятницу могут стать первой жертвой потенциального закрытия правительства, если Конгресс не сможет достичь соглашения о краткосрочной резолюции о финансировании к полуночи завтра вечером. Действительно, еще в октябре 2013 года закрытие означало, что мы не получили сентябрьский отчет о рабочих местах до 22-го числа месяца. Мы рассмотрим оба ниже, но другие основные моменты на этой неделе: Уоллер, Бостик и Хэммок, выступающие сегодня; доверие потребителей США, JOLTS, китайские PMI, немецкий, французский и итальянский CPI, встреча RBA и выступление ФРС Джефферсона и Гулсби завтра; американский производственный ISM, ADP, CPI еврозоны и Логан ФРС, выступающий в среду; претензии США по безработице и Логан ФРС, выступающий снова в четверг; и американские услуги ISM и Уильямс и Джефферсон ФРС, выступающие в пятницу. Полный ежедневный календарь событий заканчивается, как обычно.

С точки зрения потенциального закрытия к полуночи завтра, Бретт Райан из нашей команды экономистов изложил «Все, что вы не хотели знать» об этом для тех, кто хочет читать больше. Опасения по поводу приостановки работы значительно выросли на прошлой неделе, особенно после того, как Трамп отменил встречу, запланированную с лидерами демократов в Палате представителей и Сенате. Но вчера мы слышали, что Трамп сегодня встретится с лидерами демократов и республиканцев, чтобы попытаться заключить сделку. Таким образом, вероятность закрытия Polymarket в этом году снизилась с 84% вчера до 72% сегодня утром. Такое событие все еще может произойти позже в этом году, если на этой неделе будет введен временной пробел, но в целом вероятность одного события считается более вероятной, чем до конца года. Несмотря на то, что республиканцы имеют большинство в обеих палатах, им все еще нужны демократические голоса в Сенате, поскольку существует порог в 60 голосов, чтобы избежать филибустра.

Если произойдет приостановка работы, все несущественные федеральные служащие будут уволены, что, по оценкам наших экономистов, будет стоить экономике 0,2 ppts в неделю на основе годового ВВП. Самым длительным отключением было 35 дней в конце 2018 года и начале 2019 года. В 1996 году он длился 21 день, а в 2013 году — 16 дней. Другие длились несколько дней или даже часов, а федеральные рабочие будильники не работали.

Если мы не увидим отключения и выплаты заработной платы, то это очень важное число, учитывая недавние негативные изменения и тенденцию к снижению в реальном времени в новых наймах, не говоря уже о функции ФРС и реакции рынка. На мой взгляд, мы могли бы быть настроены на некоторую заметную волатильность вокруг этих отпечатков в будущем, поскольку безубыточная ставка заработной платы теперь, кажется, составляет около или менее 50 000 в месяц. Учитывая естественное широкое распределение номеров заработной платы, это создает перспективу и, возможно, даже вероятность негативных отпечатков. Эти отпечатки могут не отражать основную тенденцию, но могут привести к большим шагам. Учитывая, что коэффициент безубыточности всегда был выше в нашей карьере, мы на самом деле не обусловлены тем, что отрицательные отпечатки находятся в пределах погрешности, поэтому реакции на такие отпечатки могут быть нерациональными, если и когда они происходят. Тем не менее, в этом месяце наши экономисты ожидают отскока заголовка до +75 тыс. (консенсус +50 тыс.) против +22 тыс. в прошлом месяце. Для частных зарплат они также ожидают +75 тыс. (консенсус +60 тыс.) против +38 тыс. в прошлом месяце. Ожидается, что уровень безработицы останется неизменным на уровне 4,3%. Таким образом, приведенный выше пункт является более постоянным в ближайшие месяцы и кварталы.

Завтрашний отчет JOLTS также важен, но относится только к августу. Таким образом, он всегда отстает, но, возможно, является более надежным индикатором рынка труда. До сих пор он был довольно стабильным и свидетельствует о низком уровне найма и низком уровне увольнения на рынке труда. Такая стабильная, но с низкими числами с обеих сторон, и поэтому не потребуется больших изменений в направлении, чтобы сделать большую разницу. У нас также есть ADP в среду, а затем мы думаем, что заявления о безработице в четверг, вероятно, будут опубликованы в закрытии, поскольку они составлены штатами. Это произошло в 2013 году, но мы не можем быть уверены на 100%. В других местах для тенденций занятости трудоемкая / обильная мера уверенности потребителей в завтрашнем дне, а также подкомпоненты занятости в двух чтениях ISM на этой неделе также будут важны для текущего состояния рынка труда США.

Другое дело, что начало 4-го квартала в среду приносит начало многолетнему немецкому пакету стимулов. Учитывая, что большая часть нашей карьеры была саундтреком немецкой финансовой дисциплины, тогда нам всем придется привыкнуть к меняющемуся повествованию. Справедливости ради стоит сказать, что инвесторы стали более пессимистичны в течение лета в отношении степени разницы, которую это принесет (см. наш опрос для получения дополнительной информации об этом). Тем не менее, некоторые из них просто нетерпеливы, и мы думаем, что импульс действительно начнет набирать обороты очень скоро. Есть некоторое разочарование, что больше будет направлено на потребление, чем предполагалось изначально, но это не должно сильно изменить краткосрочный мультипликатор, а только долгосрочные потенциальные темпы роста. Посмотрите на знак наших экономистов на рынке, где мы с ним здесь, как на большой важный сдвиг в расходах в настоящее время.

Оставаясь в Европе, основное внимание будет уделено флэш-ИПЦ на сентябрь, начиная с Испании и Бельгии сегодня. Печать для Германии, Франции и Италии будет выпущена завтра, а печать для еврозоны выйдет в среду. Наши европейские экономисты предваряют выпуски здесь. Они ожидают, что отчет Еврозоны составит 2,22%, а прогнозы на уровне стран включают 2,34% для Германии, 1,12% для Франции и 1,67% для Италии. Наконец, сентябрьский отчет ИПЦ также должен быть представлен Швейцарии в четверг.

Сегодня утром на рынках в целом был позитивный тон, что привело к росту в пятницу. Для Hang Seng (+1,40%) и KOSPI (+1,34%) были хорошие показатели, в то время как CSI 300 (+0,47%) и Shanghai Comp (+0,13%) также продвинулись вперед. Японские акции были исключением, однако, с TOPIX (-1,45%) и Nikkei (-0,68%) оба борются, отчасти потому, что акции бывших дивидендов затягивают рынок ниже. Но в остальном мировая тенденция выглядит сильной: фьючерсы на S&P 500 (+0,33%) и немецкий DAX (+0,40%) также указывают выше. И в более широком смысле, цены на золото (+1,20%) достигли еще одного рекорда за ночь, в настоящее время торгуясь на уровне $3 805 / унция, причем сегодня утром они впервые пересекли отметку в $3 800 / унция на внутридневной основе.

На прошлой неделе рынки США потеряли небольшой импульс после того, как инвесторы стали больше беспокоиться о расходах на технологии ИИ и вероятных темпах сокращения ФРС, хотя приличный отпечаток PCE вызвал некоторый оптимизм в пятницу. Это привело к снижению S&P 500 на -0,31% (+0,59% в пятницу) и NASDAQ -0,65% (+0,44% в пятницу). Примечательно, что это было самым большим снижением для S&P за восемь недель, иллюстрируя, насколько сильны последние пару месяцев были для рисковых активов. Маг-7 упал на -0,71% (+0,81% в пятницу), во главе с Amazon (-5,05%) и Meta (-4,45%), в то время как Nvidia завершила неделю +0,86% после объявления о сделке на $100 млрд с OpenAI для инфраструктуры ИИ, хотя сделка также вызвала скептицизм по поводу потенциального кругового финансирования. Тарифы также были в центре внимания, поскольку президент Трамп объявил о нескольких новых тарифах, вступивших в силу 1 октября, в первую очередь 100% на фирменные фармацевтические препараты.

Между тем, казначейские облигации были распроданы на прошлой неделе после ряда более сильных данных США. Это включало еженедельные первоначальные заявления о безработице (в 218 тыс. против 233 тыс. ожидаемых), которые упали до самого низкого уровня с июля и пересмотр в сторону повышения данных по ВВП Q2. В пятницу августовская базовая инфляция PCE соответствовала ожиданиям на уровне +0,2% (+0,23% без округления) и с июля снизилась на десятую до +0,2%, даже несмотря на то, что реальные личные расходы были сильнее (+0,4% против +0,2%). Это привело к тому, что рынки оценили 41 б/с сокращения ФРС к концу года, что на 3,9 б/с за неделю (но +1,4 б/с в пятницу). Это означало, что доходность за 2 года выросла +7,1 б/с до 3,64% (-1.2 б/с в пятницу), а доходность за 10 лет выросла +4,8 б/с до 4,18% (+0,5 б/с в пятницу).

Вернувшись в Европу, STOXX 600 (+0,07% на неделе, +0,78% в пятницу) оставался стабильным, в то время как DAX (+0,42%, +0,87% в пятницу) и CAC 40 (+0,22%, +0,97% в пятницу) поднялись выше, поскольку совокупный индекс PMI Еврозоны достиг 16-месячного максимума в 51,1 (51,1). Европейские облигации увидели приглушенные движения с доходностью 10yr bund вниз -0,1bps на 2,75% (-2,8bps в пятницу), хотя доходность OAT (+1,5bps) и BTP (+4,8bps) переместилась выше на неделе.

В Великобритании, несмотря на то, что совокупный PMI упал до 4-месячного минимума 51,0 (против 53,0, ожидаемого), FTSE 100 продвинулся на 0,74% (+0,77% в пятницу). Между тем, позолочения отставали, поскольку финансовые проблемы инвесторов росли, особенно после того, как мэр Большого Манчестера Энди Бернхэм, которого считают потенциальным претендентом на пост премьер-министра, призвал к дополнительным заимствованиям в размере 40 млрд фунтов стерлингов для строительства домов в советах. Доходность 2yr gilt выросла +3,2bps (-0,3bps Friday), а доходность 10yr составила +3,1bps до 4,75% (-1,1bps Friday).

В другом месте золото продвинулось еще на 2,03% (+0,28% в пятницу) до 3760 долларов за унцию, закончив неделю, которая просто застенчива перед рекордным максимумом вторника, и теперь выросла более чем на 43%. Этот шаг поддерживает цены на золото на пути к их самым сильным годовым показателям с 1979 года, когда цены выросли на 127% после иранской революции. Нефть Brent также выросла на 5,17% (+1,02% в пятницу) до $70,13 за баррель, что является самым высоким уровнем с июля. Президент Трамп заявил, что Украина может вернуть себе всю территорию, потерянную для России на фоне эскалации риторики между Западом и Москвой.

Тайлер Дерден

Мон, 09/29/2025 - 08:32