Фьючерсы плоские как серебро взлетают до 11-летнего максимума

Фьючерсы на акции в США плоские, с денежными рынками, конечно, закрытыми для праздника Дня труда, стабилизируя после пятничной распродажи в технологических акциях на фоне возобновившихся колебаний Nvidia и устанавливая более устойчивый тон в начале месяца, который может принести множество тестов на рынки, торгующие вблизи рекордных максимумов. Фьючерсы на S&P не изменились: фьючерсы на Nasdaq выросли на 0,1%, чтобы начать традиционно жестокий месяц для рынков.

Ралли акций до рекордных максимумов столкнется с критическим периодом: количество рабочих мест, данные по инфляции и ставка ФРС вызовут все падение в течение следующих трех недель, в то время как сентябрь печально известен тем, что проводит одни из худших рыночных распродаж. Шквал событий поможет определить, могут ли акции увеличить прибыль или потерять импульс.

Тарифная напряженность и вопросы о независимости ФРС усугубляют риски.

«Бар, чтобы сорвать снижение ставки ФРС 17 сентября, кажется высоким», — написал экономист Deutsche Bank AG Питер Сидоров. «Но поскольку фьючерсы на фонды ФРС в настоящее время оценивают более 140 базисных пунктов смягчения к концу 2026 года, рынки ожидают значительного смягчения, которое с 1980-х годов происходило только вокруг рецессий. "

Европейская Stoxx 600 выросла на 0,1%, а BAE Systems и Rheinmetall AG возглавили продвижение оборонных акций после того, как Financial Times сообщила, что Европа работает над подробными планами потенциального постконфликтного развертывания в Украине. Ново Нордиск возглавляет ралли в акциях здравоохранения после положительных результатов реального сердечно-сосудистого исследования для Wegovy. Региональный индикатор для технологических акций принес небольшую прибыль. Вот некоторые из самых важных событий понедельника:

- Акции Rolls Royce выросли на 2,4% на фоне сообщений о том, что компания провела исследовательские переговоры с консультантами о вариантах финансирования своего небольшого ядерного реактора.

- Европейские оборонные акции, в том числе BAE Systems и Rheinmetall, выросли после того, как Financial Times сообщила, что европейские столицы работают над «довольно точными планами» потенциального военного развертывания на Украине в рамках постконфликтных гарантий безопасности, ссылаясь на интервью с Урсулой фон дер Ляйен.

- Акции Novo Nordisk выросли на 3,6% после того, как датский производитель лекарств заявил, что реальное исследование людей с избыточным весом или ожирением и установленными сердечно-сосудистыми заболеваниями показало, что Wegovy снизил риск сердечного приступа, инсульта или смерти на 57% по сравнению с тирзепатидом Эли Лилли.

- Акции Konecranes выросли на 6,3% после того, как финская компания была модернизирована для покупки Goldman Sachs, который ссылается на модернизацию портов США и потенциальное увеличение прибыли акционеров в качестве катализаторов для акций.

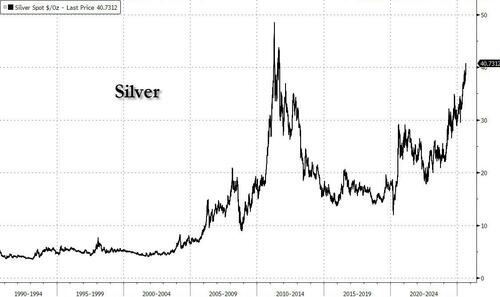

- Европейские добытчики драгоценных металлов, в том числе Hochschild Mining и Fresnillo, растут, поскольку серебро впервые с 2011 года поднимается выше 40 долларов за унцию, а золото закрывается на рекордно высоком уровне.

- TeamViewer получает целых 11% прибыли после двойного обновления, чтобы купить у компании BofA, которая занимает более конструктивную позицию в отношении немецкой софтверной компании на основе ее «дифференцированного предложения». "

- SocGen в понедельник прибавила 1,9%, в то время как Deutsche Bank модернизирует кредитора, заявив, что влияние продолжающейся политической волатильности во Франции должно быть сдержано. "

- Акции Kainos взлетели на целых 20% после того, как компания, предоставляющая ИТ-услуги, заявила, что ожидает, что годовой доход будет на верхнем уровне ожиданий. Компания Shore Capital заявила, что обновление оживило настроения, предложив более конструктивный тон и признаки импульса.

- Акции BioArctic выросли на 5,6% до самого высокого уровня с сентября 2023 года после того, как Eisai и Biogen получили одобрение регулирующих органов США на новую самоинъекционную форму своего препарата от болезни Альцгеймера Leqembi.

Более сильные экономические перспективы призваны помочь европейским акциям выйти из своего узкого торгового диапазона, считают ведущие стратеги Уолл-стрит. Goldman ожидает, что к концу года Stoxx 600 поднимется примерно на 2% до 560, что будет поддерживаться улучшением перспектив роста, легким позиционированием и относительно привлекательными оценками. Стратег JPMorgan Мислав Матейка считает недавнюю потерю импульса «здоровым» развитием.

Азиатские акции были смешанными: рост Alibaba Group на 19% контрастировал с падением акций чипмейкеров. В других местах индонезийские акции упали больше всего за почти пять месяцев, поскольку политические риски вспыхнули, а президент Прабово Субианто отменил поездку в Китай после смертельных беспорядков из-за стоимости жизни и неравенства. Стресс также был очевиден на рынке облигаций, а доходность 10-летних государственных облигаций страны выросла до самого высокого уровня почти за три недели.

В иностранной валюте индекс Bloomberg Dollar Spot падает на 0,1%. Шведская крона и норвежская крона лидируют по отношению к доллару США, увеличившись на 0,6% каждая.

В процентных ставках рынки кассовых облигаций США закрыты, в то время как европейские облигации ослабли в целом, за неделю до голосования о доверии, которое может свергнуть правительство Франции. Французско-немецкий 10-летний спред, ключевой показатель риска, мало изменился на 78 базисных пунктов. 27 августа колея закрылась на отметке 82, что является самым высоким показателем с января.

В сырьевых товарах серебро поднялось выше 40 долларов за унцию впервые с 2011 года.

... в то время как золото приблизилось к рекордному максимуму после прорыва на прошлой неделе, поскольку оптимизм вырос из-за снижения процентных ставок Федеральной резервной системой в этом месяце.

Золото подорожало после прорыва на прошлой неделе, просто застенчиво в апреле все время высокие https://t.co/QMtcOw6gIv pic.twitter.com/3rXTOqbucR

— zerohedge (@zerohedge) 1 сентября 2025 г.

Фьючерсы на нефть WTI выросли на 1% до $64,70 за баррель.

В американском макрокалендаре ничего нет, потому что США закрыты на праздник Дня труда.

Питер Сидоров из DB завершил ночную обертку

Поскольку это начало месяца, Генри скоро выпустит наш ежемесячный обзор эффективности активов. Август начался с рискового тона после неутешительного июльского отчета о рабочих местах в США, но рынки вскоре восстановились, и S&P 500 побил новые рекорды, отчасти благодаря голубиному повороту председателя ФРС Пауэлла в Джексон-Хоуле. Тем не менее, было несколько встречных ветров, включая опасения по поводу независимости ФРС, которые привели к более высоким инфляционным ожиданиям и более крутым кривым доходности. Между тем во Франции в результате предстоящего вотума доверия доходность 10 лет в стране приблизилась к итальянской, чем когда-либо с 2003 года. Смотрите полный отчет в своих почтовых ящиках в ближайшее время, в то время как краткое изложение ходов прошлой недели находится в конце этого текста, как обычно.

После сильного августа, рискованные активы начинаются в сентябре на более предварительной основе, поскольку пятничная распродажа под руководством технологий на Уолл-стрит продолжается сегодня утром по всей Азии. С ростом цен ФРС, поддерживающих рынки в последнее время, инвесторы будут внимательно следить за тем, подтверждается ли это предстоящим выпуском платежных ведомостей в США в пятницу. Бар, чтобы сорвать снижение ставки ФРС 17 сентября, кажется высоким, но с фьючерсами на фонды ФРС, которые сейчас оценивают более 140 б.п. смягчения к концу 2026 года, рынки ожидают значительного смягчения, которое с 1980-х годов происходило только вокруг рецессий.

Прежде чем мы более подробно ознакомимся с платежными ведомостями и ФРС, основная история этих выходных произошла поздно вечером в пятницу, когда федеральный апелляционный суд США постановил, что тарифы, введенные в соответствии с Законом о чрезвычайных полномочиях международного экономиста (IEEPA), были незаконными. Однако в своем решении 7-4 суд оставил тарифы в силе до 14 октября, предоставив администрации время для обжалования дела в Верховном суде. И хотя большинство судей в решении апелляционного суда были выдвинуты президентами-демократами, в Верховном суде есть большинство, назначенное республиканцами 6-3. Если бы тарифы IEEPA были застряли, это лишило бы законной силы большинство сборов, введенных в этом году, включая «взаимные» ставки по странам и «фентаниловые» тарифы на Китай, Мексику и Канаду.

Обращаясь к печатанию заработной платы в США в пятницу, наши американские экономисты ожидают скромного роста как в заголовках (DBe + 100k против 73k ранее), так и в частных (+ 100k против 83k). Они видят, что уровень безработицы остается стабильным на уровне 4,2%, и есть риск, что он снизится до 4,1%. Учитывая, что Пауэлл склоняется к краткосрочному снижению ставки в Джексон-Хоуле, а рынки теперь оценивают вероятность сокращения на 87% в сентябре, вероятно, потребуется огромное количество выплат, чтобы отговорить сентябрьское сокращение. Тем не менее, стабильный уровень безработицы может смягчить опасения относительно существенного снижения на рынке труда, сохраняя осторожность ФРС в отношении дальнейшего снижения ставок.

Выпуску заработной платы предшествует опрос JOLTS в среду и отчет ADP в четверг, два показателя рынка труда, которые были проверены губернатором Уоллером, который на прошлой неделе предположил, что слабый отпечаток заработной платы может привести к сокращению на 50 б.п. в сентябре. Другие чиновники ФРС были менее голубиными, но также отметили риски на рынке труда. Мы увидим несколько спикеров ФРС до того, как в ближайшие выходные начнется отключение электроэнергии, в том числе президента Сент-Луиса Мусалема (среда), президента Нью-Йорка Уильямса (четверг) и президента Чикаго Гулсби (четверг).

Помимо Fedspeak, рынки будут приклеены к последнему новостному потоку вокруг попытки президента Трампа свергнуть губернатора ФРС Кука. Судебное слушание в пятницу по запрету блокировать увольнение Трампа не дало никакого решения с дальнейшими заявлениями, ожидаемыми в этот вторник. В записке на прошлой неделе (см. здесь примечания ФРС: что означает объявление о выдворении Кука для ФРС) наши американские экономисты обсудили возможные последствия, если губернатор Кук будет удален, а Трамп достигнет большинства в Совете Федеральной резервной системы. В этот четверг Банковский комитет Сената также проведет слушания по утверждению Стивена Мирана на вакантное место в Совете ФРС, поскольку Белый дом, похоже, подтвердит его вовремя для сентябрьской FOMC.

В то время как рынки США будут закрыты сегодня ко Дню труда, другие данные США на этой неделе будут включать печать ISM-производства (вторник) и услуг (Thu), а компоненты занятости двух серий, которые снизились за последние пару месяцев, вероятно, привлекут внимание. В Европе основным выпуском данных станет флэш-печать CPI в еврозоне в августе. После того, как основные страны напечатали в пятницу, наши европейские экономисты видят, что инфляция в заголовках незначительно растет до +2,06% в годовом исчислении (против 2,0%) с падением ядра до +2,22% (против 2,3%).

Политическая ситуация во Франции будет оставаться в центре внимания в преддверии голосования о доверии, запланированного на 8 сентября. Правительство меньшинства премьер-министра Байру, скорее всего, проиграет, а основные оппозиционные партии повторят свое намерение проголосовать против правительства в выходные. В записке, опубликованной в пятницу, наши европейские экономисты описывают следующие ключевые шаги и вероятные пути вперед и обсуждают вероятную функцию реакции ЕЦБ на ситуацию во Франции.

Оставаясь с геополитикой, внимание вчера и сегодня сосредоточено на том, чтобы Китай принял у себя ежегодный саммит Шанхайской организации сотрудничества. Вчера Си Цзиньпин встретился с индийской Нарендрой Моди, обе стороны пообещали «остаться партнерами, а не соперниками». Саммит получил дополнительное внимание на фоне тарифного давления Трампа на азиатские страны, и Моди также встретится с российским Владимиром Путиным сегодня, вскоре после того, как США повысили тарифы на Индию до 50% на прошлой неделе в ответ на ее закупки российской нефти.

Большинство азиатских фондовых рынков начали новый месяц с более слабой позиции в одночасье после пятничной распродажи технологий на Уолл-стрит. Nikkei (-1,60%) лидирует по снижению в регионе, а акции технологических компаний находятся под давлением, в том числе -4,99% для Softbank. KOSPI (-1,36%) также испытывает трудности после решения правительства США в пятницу отменить отказы от поставок оборудования для производства чипов в Китай для Samsung Electronics (-2,58%) и SK Hynix (-4,93%), при этом S & P / ASX 200 (-0,53%) также ниже. Между тем, фьючерсы на акции США как на S&P 500 (-0,09%), так и на NASDAQ (-0,19%) немного ниже после первоначального открытия выше этим утром.

Тем не менее, китайские акции бросают вызов тенденции, а Hang Seng (+1,77%) опережает, поскольку акции Alibaba Group выросли на +17% после сообщения о значительном трехзначном процентном увеличении доходов от продуктов, связанных с ИИ, в своих результатах в пятницу. CSI (+0,11%) и Shanghai Composite (+0,42%) становятся все выше, поскольку индекс PMI RatingDog China Manufacturing вырос до 5-месячного максимума в 50,5 в августе (49,8 ожидается) с 49,5 в июле. Это контрастирует с официальными показателями PMI в воскресенье, когда производственный PMI (49,4 против 49,5 exp, 49,3 prev) оставался ниже 50. Тем не менее, официальный непроизводственный индекс PMI в Китае вырос с 50,1 до 50,3 (50,2).

На прошлой неделе S&P 500 достиг новых рекордных максимумов в среду и четверг, но завершил неделю на -0,10% ниже после снижения на -0,64% в пятницу, которое было самым большим с 1 августа. Акции технологических компаний привели к снижению: NASDAQ и Mag-7 в пятницу снизились на -1,15% и -1,38% соответственно. Nvidia (3,32% в пятницу) была основным драйвером этой мягкости, потеряв позиции после того, как перспективы Marvell Technology вызвали сомнения в спросе на оборудование для центров обработки данных, а китайская Alibaba представила новый чип AI. В прошлую среду результаты Nvidia показали скромный квартальный рост, но замедлили рост доходов подразделения центров обработки данных, отчасти из-за паузы в продажах чипов ИИ в Китай.

Ранее на этой неделе рынки были поддержаны твердыми данными США, включая пересмотренный в сторону повышения показатель ВВП Q2 (3,3% против 3,0%) и твердые июльские заказы на товары длительного пользования. В пятницу был более смешанный набор американских релизов. Базовая инфляция PCE за август в значительной степени соответствовала ожиданиям на уровне +0,27% и +2,9% годовых, в то время как потребительские настроения Мичиганского университета неожиданно снизились в последнем августовском чтении, а средние инфляционные ожидания за 5-10 лет также снизились с 3,9% до 3,5%.

Эти данные укрепили растущие ожидания снижения ставок ФРС, которые также были подкреплены действиями Трампа против губернатора ФРС Кука. Фьючерсы на фонды ФРС завершили неделю ценообразованием 109 б/с смягчения к следующему июню (+2,6 б/с на неделе), при этом доходность казначейства за 2 года упала -7,9 б/с до 3,62% (-1,3 б/с в пятницу), что является самым низким недельным закрытием с сентября 2024 года. В то же время опасения по поводу независимости ФРС привели к значительному крутизне кривой доходности, при этом доходность 10 лет снизилась до скромных -2,5 б/с до 4,23% (+2,5 б/с в пятницу), но доходность 30 лет выросла до +5,2 б/с до 4,93%, оставив склон 2s30s самым крутым с ноября 2021 года.

В Европе французские активы понесли значительные убытки после призыва премьер-министра Байру к вотуму доверия. CAC 40 снизился на -3,34% (-0,76% в пятницу), в то время как Stoxx 600 упал на -1,99% (-0,64% в пятницу) со всеми основными европейскими индексами. Доходность 10yr OAT выросла +9,1bps, поскольку франко-германский спред 10yr завершил неделю на 79bps после достижения 7-месячного максимума в 82bps в среду. Другие государственные облигации видели более приглушенные движения, с доходностью 10yr bund + 0,3bps выше (+3,0bps в пятницу), в то время как доходность BTP выросла +6,1bps (+4,9bps в пятницу), страдая от некоторого заражения от истории Франции.

Тайлер Дерден

Мон, 09/01/2025 - 10:20