Фьючерсы в преддверии любимого индикатора инфляции ФРС

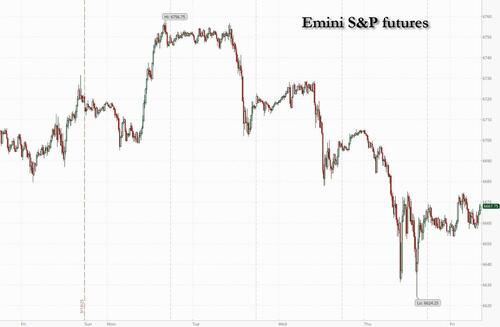

Фьючерсы на акции США плоские, поскольку рынок боролся за тягу перед сегодняшним основным отчетом PCE, а инвесторы размышляют о следующем политическом шаге ФРС после множества гораздо более сильных, чем ожидалось, данных США. По состоянию на 8:00, фьючерсы S&P не изменились, в то время как фьючерсы Nasdaq упали на 0,1%, оставив акции готовыми продлить свой недавний убыток, как только возобновится рынок наличных денег; в дорыночной торговле имена Mag 7 смешиваются с NVDA (-0,8%), являющейся крупнейшим неплохим игроком. Доходность облигаций также равна доллару США, который установил самый большой недельный аванс с начала августа. Нефть Brent обратила вспять более раннее падение и торговалась на сессионных максимумах недалеко от 70 долларов. Ночью самым большим заголовком была серия из 232 тарифов, объявленных Трампом, в том числе 100% на фирменную фармацевтику, 50% на продукты для жилья, 30% на мебель и 25% на тяжелые грузовики, что привело к тому, что производитель грузовиков PACCAR вырос более чем на 5%, в то время как акции нескольких европейских конкурентов упали. Тем не менее, подробная информация о тарифе на лекарства предлагает более простые условия для льгот. WSJ также опубликовала статью, в которой говорится о возможном тарифе на чипы из Белого дома для увеличения внутреннего производства. Сегодняшний список экономических данных включает в себя августовский личный доход и расходы, индекс цен PCE (8:30 утра), последние настроения в Мичигане и инфляционные ожидания (10 утра), деятельность ФРС в Канзас-Сити и экономический опрос Bloomberg в США (11 утра).

В дорыночных торгах акции Mag 7 смешанные (Amazon +0,3%, Microsoft +0,5%, Alphabet +0,3%, Meta Platforms -0,08%, Apple -0,9%, Tesla +0,4%, Nvidia -0,5%).

- Производители лекарств становятся все выше после того, как президент Дональд Трамп объявил о плане введения 100% тарифа на импорт брендовых и запатентованных лекарств и включил исключения для компаний с производством в США. Citi говорит, что новость «поднимает значительный навес, поскольку политическая неопределенность удерживала интерес инвесторов в страхе большую часть этого года». Eli Lilly & Co (LLY) +1%, Merck (MRK) +1,2%.

- Apellis Pharmaceuticals (APLS) падает на 6,2%, поскольку Goldman Sachs снижает свой рейтинг на клинической стадии биофармацевтической компании.

- Concentrix (CNXC) упал на 21% после того, как оператор call-центра дал прогноз прибыли в четвертом квартале ниже консенсусных оценок.

- Harrow (HROW) вырос на 1,6% после заключения соглашения о приобретении Melt Pharmaceuticals Inc.

- Intel (INTC) поднялась на 4%, а GlobalFoundries (GFS) прибавила 9% после того, как Wall Street Journal сообщила, что администрация Трампа взвешивает новый план по сокращению зависимости США от чипов, сделанных за рубежом.

- Paccar (PCAR) набирает 6%, поскольку Трамп устанавливает 25% тарифную ставку на тяжелые грузовики, произведенные за пределами США.

- Wayfair (W) снизился на 2% после того, как президент Трамп объявил о новых отраслевых тарифах, нацеленных на тяжелые грузовики, кухонные шкафы, туалетные принадлежности и мягкой мебели.

После восстановления мировых акций на 15 триллионов долларов после апрельских минимумов трейдеры теперь сталкиваются со стеной неопределенности, поскольку заголовки тарифов возвращаются на нестабильные рынки, а инвесторы беспокоятся о завышенных оценках для крупных технологических компаний. Политика ФРС, предстоящий сезон доходов и угроза закрытия правительства США также влияют на настроения. Внимание теперь обращается к пятничному отчету по инфляции и ключевым ежемесячным данным о рабочих местах на следующей неделе.

«Воодушевление по поводу искусственного интеллекта и снижения ставок ФРС с турбонаддувом привело к бычьему рынку и отправило глобальные и американские акции к новым максимумам». Стратеги Barclays Plc во главе с Эммануэлем Кау написали в записке. «Но с учетом того, что большая часть повествования о Goldilocks, возможно, сейчас находится в цене и позиционируется выше, усталость инвесторов ощутима, поскольку мы попали в воздушный карман перед отчетом о заработной плате за пределами фермы на следующей неделе и доходами в третьем квартале. "

В сегодняшней базовой печати PCE не должно быть больших сюрпризов: экономисты прогнозируют, что базовая PCE выросла на 2,9% в августе, так же, как и в предыдущем месяце. По оценкам Goldman, Как личные доходы, так и личные расходы в августе выросли на 0,4%. По нашим оценкам, базовый индекс цен PCE в августе вырос на 0,21%, что соответствует годовому показателю +2,92%. Кроме того, мы ожидаем, что индекс цен PCE увеличился на 0,25% в августе или на 2,72% по сравнению с годом ранее.""

Производитель грузовиков PACCAR Inc. выросла более чем на 5% на предпродажных торгах после того, как президент Дональд Трамп ввел новые тарифы на импорт тяжелых транспортных средств. Акции нескольких европейских пэров упали. Тем не менее, ожидания рынка относительно реального воздействия 100%-ного тарифа на лекарственные препараты остаются низкими. учитывая большие обязательства по расходам, уже принятые крупными фармацевтическими компаниями в течение следующих пяти лет (AZN $50 млрд, ROG $50 млрд, GSK $30 млрд, NOVN $23 млрд, UCB $2 млрд, SAN $20 млрд). В некоторых отношениях это можно рассматривать как положительное, если есть линия на песке над разделом 232, особенно учитывая исключения, которые могут видеть многие продукты.

Европейский индекс Stoxx Europe 600 вырос на 0,3%, поскольку инвесторы смотрят мимо последних тарифных объявлений президента Трампа (включая 100%-ную пошлину на фирменные или запатентованные фармацевтические препараты, начиная с 1 октября), но все еще настроен на еженедельное снижение впервые с июня. Daimler Truck Holdings AG и Volkswagen Traton SE снизились, в то время как шведская Volvo AB, которая производит грузовики в США, получила прибыль. Здравоохранение отстает после новых пошлин США на фармацевтические продукты. Вот самые популярные пятницы:

- Noba Bank подскочил на 30% от цены предложения SEK70, так как акции шведской фирмы финансовых услуг начали торговаться в Стокгольме в пятницу, открывся на SEK84.9 и торгуясь до SEK90.9.

- EssilorLuxottica набирает до 2,1% после того, как ее линзы Stellest Eyeglass получают разрешение FDA на маркетинг для коррекции близорукости. РБК подчеркивает, что это станет первым и единственным зеркальным объективом такого типа, который будет одобрен.

- ArcelorMittal вырос на 5% в Амстердаме, достигнув самого высокого уровня с марта. Немецкая деловая газета Handelsblatt сообщила, что Еврокомиссия планирует ввести тарифы в ближайшие несколько недель.

- Залив Кейстоун Нефть подорожала на 8,4% после подтверждения того, что экспорт нефти из Иракского Курдистана возобновится в ближайшее время

- Межконтинентальный Акции отелей выросли на 3,4% после того, как фирма получила двойное повышение до избыточного веса в JPMorgan, что подчеркивает видимость ее прибыли «во времена неопределенности RevPAR».

- Большинство европейских Акции Big Pharma были в целом плоскими в пятницу утром после того, как президент США Дональд Трамп объявил о новом раунде тарифов, включая 100%-ную пошлину на фирменные или запатентованные фармацевтические препараты, начиная с 1 октября.

- Pennon Group упала на 2,3%, так как аналитики говорят, что руководство водной компании предполагает немного более медленный рост прибыли в финансовом году, а JPMorgan говорит, что обновление может привести к некоторым понижениям Ebitda.

- Акции Брунелло Кучинелли продолжают падение в четверг, вызванное отчетом Morpheus Research. Короткий продавец утверждал, что люксовая компания вводит в заблуждение инвесторов о своем российском бизнесе, утверждает, что фирма отвергла его.

- Церера упала на 16%, больше всего за последние семь месяцев, после того, как разработчик технологий чистой энергии сообщил об операционном убытке в 18,7 млн фунтов стерлингов за первое полугодие.

- Акции здравоохранения действительно упали, но быстро стерли убытки. Названия технологий неэффективны, как это было в Азии, после того как Wall Street Journal сообщила, что Белый дом рассматривает план по сокращению импорта полупроводников.

Азиатские акции упали, а ключевой региональный ориентир упал больше всего за три недели, поскольку производители чипов и китайские технологические акции отступили после недавнего роста. Индекс MSCI Asia Pacific упал на 1%, при этом TSMC, Xiaomi и Alibaba оказались в числе самых больших препятствий. Акции сократились в Южной Корее, Гонконге, материковом Китае, Тайване и Индии. Акции здравоохранения упали после того, как президент США Дональд Трамп обнародовал 100% тарифы на фирменные или запатентованные фармацевтические продукты, действующие с октября. 1. Оценка азиатских запасов технологического оборудования последовала за снижением американских конкурентов на фоне опасений по поводу оценки после недавних ралли. Корейский Kospi упал более чем на 2%, больше всего за почти два месяца, поскольку иностранцы продавали акции чипов. Индекс Hang Seng Tech снизился по аналогичной мере, что является худшим снижением с мая. Индийская Nifty 50 отказалась от участия в шестой прямой сессии, готовясь к самой длинной серии проигрышей с марта.

В иностранной валюте индекс Bloomberg Dollar Spot Index падает на 0,1% с приглушенным ценовым действием в комплексе G-10. Доллар находится на пути к своей лучшей неделе с начала августа, поскольку данные, показывающие устойчивость экономики США, заставили трейдеров пересмотреть возможности Федеральной резервной системы для сокращений.

В ставках казначейские облигации немного сильнее с доходностью, более богатой в этот день, хотя остаются в пределах базовой точки закрытия четверга, после торговли в узком диапазоне в течение ночи со скромными потоками продаж в долгосрочной перспективе. Доходность казначейских облигаций за 10 лет остается вблизи уровня закрытия в четверг, торгуясь на уровне около 4,17%, причем европейские облигации немного укрепились в начале лондонской сессии. Европейские государственные облигации выше.

В сырьевых товарах фьючерсы на сырую нефть WTI мало изменились около 65 долларов за баррель. Золото остается неизменным на уровне $3 748/унция. Биткойн стоит около 109 000 долларов.

Глядя на сегодняшний календарь, таблица экономических данных США включает в себя августовский личный доход и расходы, индекс цен PCE (8:30 утра) в США Мичиганских настроений и инфляционных ожиданий (10 утра), деятельность ФРС Канзас-Сити и экономический опрос Bloomberg в США (11 утра). Спикер ФРС включает Баркина в 9 утра, выступающего с основными замечаниями о перспективах экономики, за которым следуют вопросы и ответы. Боуман в 1 вечера обсуждает денежно-кредитную политику с Q&A.

Рыночный снимок

- S&P 500 мало изменился

- Nasdaq 100 mini -0,1%

- Russell 2000 mini - 0,2%

- Stoxx Europe 600 +0,2%

- DAX +0,3%

- CAC 40 +0,4%

- 10-летний Доходность казначейства мало изменилась на 4,17%

- VIX +0,2 балла в 16,95

- Индекс доллара Bloomberg мало изменился в 1207,85

- Евро немного изменился на $1,1677

- Сырая нефть WTI -0,2% при $64,87/баррель

Лучшие ночные новости

- Дэвид Эйнхорн предупредил, что рост расходов на инфраструктуру ИИ на триллион долларов такими компаниями, как Apple и OpenAI, может привести к «огромному» уничтожению капитала, даже если технология окажется преобразующей. BBG

- Технологические гиганты находятся на подпитываемом долгами расходах на ИИ, собрав примерно 157 миллиардов долларов в этом году — примерно на 70% больше, чем за аналогичный период прошлого года. Некоторые опасаются, что шумиха может быть раздута, проводя параллели с пузырем доткомов. BBG

- Бум ИИ открыл один из самых дорогостоящих строительных всплесков в мировой истории. За последние три года ведущие технологические компании взяли на себя больше обязательств в отношении центров обработки данных, чипов и энергии ИИ, чем это стоило, чтобы построить систему автомагистралей между штатами в течение четырех десятилетий, с учетом инфляции. WSJ

- Трамп объявил, что импортные тяжелые грузовики будут облагаться 25-процентным сбором, в то время как кухонные шкафы и туалетные принадлежности будут облагаться 50-процентным налогом. BBG

- Трамп сказал, что может быть приостановка работы правительства; он также призвал ФРС снова снизить ставки, заявив, что США являются единственной страной, где сообщаются сильные цифры, а акции все еще снижаются.

- Администрация Трампа рассматривает новый план по резкому сокращению зависимости США от полупроводников, производимых за рубежом, в надежде стимулировать внутреннее производство и изменить глобальные цепочки поставок. Цель политики заключается в том, чтобы чиповые компании производили такое же количество полупроводников в США, как их клиенты импортируют из-за рубежа, а компании, которые не поддерживают соотношение 1:1, платят тариф. WSJ

- Европейские акции Big Pharma оставались стабильными после угрозы Дональда Трампа ввести 100-процентный тариф на фирменные или запатентованные лекарства, если они не инвестируют в США. Многие европейские фирмы уже строят заводы, - сказал Панмур Либерум. BBG

- Центральный банк Индонезии заявил, что он «смело» вмешивается в финансовые рынки, чтобы стабилизировать рупию. BBG

- Токийский индекс потребительских цен в Японии более прохладный, чем ожидалось, с заголовком +2,5% (против +2,5% в августе и ниже прогноза улицы +2,8%) и ядром +2,5% (по сравнению с +3% в августе и ниже консенсус-оценки +2,9%) BBG

- Meta грозит штраф от ЕС за неспособность адекватно контролировать незаконный контент, рискуя штрафами за нарушение правил модерации контента блока: BBG

- Oracle, Silver Lake и MGX станут основными инвесторами в TikTok US с совокупной долей в 45%. CNBC

- Сообщается, что Meta ведет переговоры с Google Alphabet об интеграции Gemini для расширения возможностей таргетинга рекламы.

- Панчбол предполагает, что «всего за четыре дня до окончания государственного финансирования, как республиканцы, так и демократы, по-видимому, неестественно довольны своими позициями в борьбе». "

Торговля/тарифы

- Президент США Трамп заявил, что с 1 октября 2025 года на все «тяжелые грузовики», произведенные в других частях мира, будет наложен 25-процентный тариф.

- Президент США Дональд Трамп заявил, что по состоянию на 1 октября 2025 года США введут 50-процентный тариф на все кухонные шкафы, туалетные принадлежности и сопутствующие товары, а также 30-процентный тариф на мягкой мебели.

- Президент США Дональд Трамп заявил, что с 1 октября 2025 года США введут 100% тариф на любой фирменный или запатентованный фармацевтический продукт, если компания не будет строить свой фармацевтический завод в Америке.

- Администрация Трампа, как сообщается, взвешивает новый план, чтобы резко снизить зависимость США от полупроводников, производимых за рубежом, согласно источникам WSJ. Компании, которые не поддерживают соотношение 1:1 с течением времени, должны будут платить тариф.

Китай-США

- Президент США Трамп подписал распоряжение о TikTok, заявив, что у него были хорошие переговоры с президентом Китая Си и что Китай полностью на борту. Он отметил, что американские инвесторы возьмут на себя платформу, а инвесторы TikTok будут включать Эллисона, Майкла Делла и Руперта Мердока. Трамп сказал, что он удовлетворен проблемами безопасности, похвалил одобрение Си и подчеркнул, что Oracle (ORCL) играет очень большую роль.

- США Заместитель Председателя Вэнс сказал, что TikTok будет оценен примерно в 14 миллиардов долларов, добавив, что американцы будут контролировать алгоритм и что он хочет, чтобы он был справедливым.

- В знак хрупкого взаимодействия люди, близкие к Белому дому, заявили, что Трамп не взял на себя обязательство отправиться в Пекин, а твердая дата визита зависит от продолжения сотрудничества Китая по вопросам, начиная от торговли до фентанила.

- Заместитель госсекретаря США подтвердила, что встреча с ее китайским коллегой состоялась в четверг вечером, сообщает Reuters.

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торговались в основном ниже после того, как были подавлены в течение большей части сессии после аналогичных показателей в штате после горячих данных США, а трейдеры теперь смотрят вперед на предпочтительный показатель инфляции ФРС. Настроению в регионе помешало объявление президентом США Трампом тарифов в размере 100% на фармацевтические препараты, 50% на кухонные шкафы, туалетные принадлежности и сопутствующие товары, 30% на мягкую мебель и 25% на все тяжелые грузовики, произведенные за пределами США. ASX 200 в конечном итоге получил мягкую прибыль, но сектор здравоохранения был самым большим отставанием после объявления Трампом 100% тарифов на фармацевтические препараты. Технология также ослабла, хотя потери были смягчены из-за превосходства в металлах и добыче полезных ископаемых. Nikkei 225 был немного мягче, но держался выше уровня 45 500 после непродолжительного опускания ниже, с аптечными акциями, взвешивающимися после объявления тарифа Трампа, и с небольшими результатами из более мягких, чем ожидалось, но предварительно совпадающих данных ИПЦ Токио. Hang Seng и Shanghai Comp в значительной степени соответствовали региональным потерям, при этом Трамп подписал распоряжение о TikTok, в котором он также отметил, что у него были хорошие переговоры с президентом Китая Си, хотя материк позже колебался по обе стороны от неизменной отметки. По данным Yonhap, KOSPI был региональным отстающим, на него сильно давили технологический сектор и фармацевтика, в то время как сообщения также предполагали, что Южная Корея произвела предупредительные выстрелы по северокорейскому коммерческому судну для пересечения морской границы. Пятьдесят 50 также были подавлены национальными фармацевтическими запасами, на которые оказывалось давление после объявления тарифов президентом Трампом.

Лучшие азиатские новости

- Правительство Японии пересмотрело Реальная заработная плата в июле составила -0,2% против предварительной оценки +0,5%, сообщает Reuters.

- Министр финансов Японии Като заявил, что не будет комментировать уровни валют, сообщает Reuters.

- Правительство Индии разработало предложение по ослаблению правил иностранных инвестиций для экспорта электронной коммерции.

- PBoC вводил CNY 165,8 млрд через 7-дневные обратные репо со скоростью 1,40%; вводил CNY 400 млрд через 14-дневное обратное репо.

Европейские биржи (STOXX 600 + 0,2%) умеренно устойчивы по всем направлениям и торгуются с небольшим уклоном вверх в течение утра. Регион, похоже, отмахнулся от последнего шквала тарифных сборов, объявленных Трампом, но некоторые аналитики предполагают, что тарифы на лекарства не так плохи, как опасались. Европейские сектора имеют сильную положительную предвзятость, и лишь несколько секторов незначительно ниже. Большая часть внимания сегодня утром была сосредоточена на последних тарифах Трампа, где он объявил о 100% тарифах на фармацевтику, 50% на кухонные шкафы и 25% на тяжелые грузовики. Бернштейн пишет, что эти тарифы могут больше всего повлиять на Daimler Truck, учитывая его высокую подверженность США; аналитики добавляют, что Paccar (+5% до рынка) выиграет больше всего. Некоторые аналитики предположили, что объявление может на самом деле обеспечить некоторое облегчение для трейдеров; основное внимание уделяется предостережению о том, что компания не будет облагаться тарифной ставкой, если они строят фармацевтический завод в США. Таким образом, в то время как сектор был изначально неэффективным, некоторым тяжеловесам удалось выбраться из негативной территории, а именно из тех, которые уже объявили о планах по заводам в США; Roche (+0,2%), AstraZeneca (U / C). Джеффрис пишет, что «в целом мы считаем, что это победа для Фармы и не должно иметь существенного влияния». В дорыночной торговле в США такие компании, как Eli Lilly (+1,7%) и Viking (+1,4%), демонстрируют более высокие темпы роста.

Лучшие европейские новости

- Министр экономики Италии заявил, что для реализации плана цифрового евро потребуется два года.

- Volkswagen (VOW3 GY) сократил производство и приостановил производство на своих немецких заводах по производству электромобилей.

- Интервью премьер-министра Франции Лекорну, как ожидается, будет опубликовано в субботнем издании Le Parisien, через Politico.

- ЕЦБ: Прогнозы инфляции на 1 и 5 лет растут. Инфляция: 1 год: 2,8% (до 2,6%) 3 год: 2,5% (до 2,5%). 5 лет: 2,2% (до 2,1%) Рост 1 год: -1,2% (до -1,2%).

Форекс

- После двух сессий солидных выигрышей для DXY ралли приостановилось для дыхания. В то время как ценовое действие в среду заставило многие столы почесать голову, вчерашний рост был явно обусловлен данными США; ВВП Q2, еженедельные претензии и долговечность. ING добавляет, что росту доллара, вероятно, также способствовало позиционирование. Следующей потенциальной точкой перегиба для доллара США являются сегодняшние данные PCE, при этом ожидается, что базовый PCE Y / Y будет стабильным на уровне 2,9% (показатель, поддержанный Пауэллом ранее на этой неделе), а курс M / M снизится до 0,2% с 0,3%. За последние 24 часа вновь появились заголовки о тарифах с акцентом на фармацевтику, мебель и ряд других секторов. Тем не менее, расплывчатые формулировки вокруг фармацевтических действий привели к тому, что индексы акций приняли новости в свои ряды. DXY поднялся до 98,53, но не смог протестировать лучшее в четверг на уровне 98,60.

- EUR является более жестким по отношению к доллару США после нескольких синяков, когда пара откатилась от пика 1,1820 в среду до минимума 1,1645 вчера. Ценовые действия в значительной степени были обусловлены долларом США, а не чем-то конкретным для евро. Утренний отчет ЕЦБ SCE показал незначительный рост в евро, при этом в отчете зафиксирован рост на 20 б/с в прогнозе инфляции на 1 год до 2,8%, а прогноз на 5 лет вырос до 2,2% с 2,1%. EUR/USD выше 50DMA на уровне 1,1679.

- JPY является фиксированным по отношению к доллару США после недавнего убытка, который привел к росту USD / JPY с базы 147,51 в среду до текущего пика сессии @ 149,95, в процессе чего было выведено 50 и 200 DMA. Ценовое действие для пары в значительной степени было продиктовано дифференциалами процентных ставок, поскольку комбинация осторожного выступления ФРС и сильных данных США поддержала доходность США. С японской стороны уравнения, мягкие показатели инфляции Токио в одночасье также добавили к тренду, и теперь пара рассматривает потенциальный тест в 150 пунктов.

- GBP пытается искупить недавние потери по отношению к доллару США, который видел, как Кабель упал с пика WTD во вторник на 1,3537. Эта неделя была тихой с точки зрения Великобритании, за исключением разочаровывающего отчета PMI во вторник, который был затруднен из-за продолжающейся тревоги вокруг предстоящего бюджета Великобритании 26 ноября.

- Антиподы в целом устойчивы по отношению к доллару США, причем обе пары останавливаются после тяжелой продажи предыдущего дня. Новостной поток и данные были легкими в течение часов APAC, хотя откат меди удерживал AUD.

- PBoC установил среднюю точку USD/CNY на уровне 71152 .vs exp. 7.1439 (Prev. 7.1118)

Фиксированный доход

- UST находятся в очень тонком диапазоне от 112-07 до 112-13+, ожидая упакованного докета. Фокус находится на US PCE, где заголовок виден на уровне 0,3% (предварительно 0,2%) M / M с ядром на уровне 0,2% (предварительно 0,3%) M / M, после PPI и CPI столы искали основной показатель между 0,28-0,35%. После этого ФРС выступает от Баркина (2027) и Боумана (избиратель), за которыми следует последний ВВП AtlantaFed Now, 3,3% за 3 квартал по состоянию на 17 сентября.

- Бунды содержатся, когда мы смотрим на данные США и ФРС говорит (см. UST). Бундс провел утро в направлении минимумов 127,89, прежде чем скромно поднялся, поскольку общий тон риска отошел от первоначальных максимумов. Действие, которое подняло эталон до пика 128,13, с ростом около 10 клещей в лучшем случае. Не переходите к последнему опросу потребительских ожиданий ЕЦБ. Взгляды на инфляцию в течение одного и пяти лет были увеличены, а трехлетний горизонт сохранился.

- Потолки плоские. Специфика Великобритании пока очень легкая. Внутренняя политика становится все более сфокусированной, поскольку премьер-министр Стармер подвергается растущему давлению со стороны фигур в более широкой Лейбористской партии. На этой партийной конференции на следующей неделе будет уделено значительное внимание, но до этого в 11:00 BST Стармер будет говорить о «патриотическом обновлении». Кроме того, Gilts, вероятно, будет соответствовать лидерству UST, учитывая напряженный день событий в США. В настоящее время эталон почти не изменился в пределах 90,26-52.

- Италия продает EUR 6bln против exp. EUR 5-6bln 2.85% 2031, 3.60% 2035 BTP, EUR против exp. EUR 1-1.25bln 4.00% 2035 BTP Green & EUR 1.5bln против exp. 1-1,5 млрд евро 2034 CCTeu.

Товары

- WTI и Brent оставались сбалансированными после очередного дня роста, достигнув максимумов в 65,34 доллара США и 69,68 доллара США соответственно в четверг. Сегодня утром бенчмарки превзошли эти пики на 0,05 доллара США за баррель в начале сессии, прежде чем вернуться в вчерашний диапазон. В настоящее время WTI и Brent торгуются вблизи сессионных минимумов в размере $64,99/bbl и $69,37/bbl соответственно. Сегодня утром очень светло.

- Спотовое золото продолжает торговаться в диапазоне на фоне недавней силы доллара и в упакованной повестке дня США, в настоящее время в пределах параметров 3 734-3 755 долларов США / унция. Консолидация с $ 3791 / унция ATH после агрессивного шага, который начался в конце августа с XAU, с тех пор выросла почти на 13%. Рынки ждут сегодня ключевого показателя инфляции ФРС — US Core PCE.

- Медь 3М LME сегодня немного ниже. После достижения максимума в $10,48 тыс./т цены на медь упали и закрыли день на 0,5% в четверг. Действия, предпринятые в четверг, первоначально были продолжением достижений, вызванных Грасбергом, а затем были добавлены обновлениями из Китая. Министр горнодобывающей промышленности Индонезии заявил, что добыча на руднике Фрипорта не возобновилась после сбоев в начале недели. Напомним, что на этот сайт приходится около 3% мирового предложения.

- Ирак ведет переговоры с Vitol о продаже сырой нефти после возобновления работы курдского трубопровода.

- Уведомление о форс-мажорных обстоятельствах было выпущено на трех французских терминалах СПГ из-за забастовки в энергетическом секторе; забастовка блокирует прием судов на всех терминалах, сообщает Reuters со ссылкой на Elengy.

- Министр горнодобывающей промышленности Индонезии заявил, что производство в Фрипорте (FCX) не возобновилось, остановка влияет на объем производства и доходы; он поговорил с Фрипортом о продлении разрешения на добычу до 2041 года.

Геополитика: НАТО

- Европейские чиновники в частном порядке заявили России, что они готовы сбивать самолеты и рассматривают вторжение России в Эстонию как преднамеренное.

- Президент Франции Макрон заявил, что Франция готова поддержать Данию в оценке ситуации и содействии безопасности воздушного пространства Дании.

Геополитика: Украина

- Президент США Трамп сказал, что у Украины есть шанс вернуть территорию, и что Россия делает плохо, добавив, что он недоволен тем, что делает президент России Путин.

- МАГАТЭ заявило, что беспилотник был сбит и взорван примерно в 800 метрах от периметра Южной АЭС Украины за ночь, отметив, что 22 БПЛА были замечены поздно ночью и сегодня утром, и что его команда слышала стрельбу и взрывы.

- Президент США Трамп заявил, что, по его мнению, Турция прекратит закупки российской нефти, добавив, что это сложнее для Венгрии и Словакии, поскольку они не имеют выхода к морю с одним трубопроводом.

Геополитика: Ближний Восток

- Президент США Трамп сказал, что у него были хорошие переговоры по Газе и действительно хорошие переговоры с премьер-министром Израиля Нетаньяху, добавив, что сделка с заложниками может произойти в ближайшее время.

- Президент США Трамп заявил, что не позволит Израилю аннексировать Западный берег, сообщает Reuters.

- Министр иностранных дел Ирана заявил, что соглашение с МАГАТЭ будет действовать до тех пор, пока не будут предприняты враждебные действия против Ирана, включая восстановление санкций ООН.

- Эрдоган заявил, что обсудил с президентом США Трампом шаги по улучшению оборонного сотрудничества, поддерживает видение Трампа глобального и прочного мира в Газе и Палестине.

Геополитика: другой

- Президент США Трамп сказал, что у него были хорошие переговоры с президентом Турции Эрдоганом, и что встреча была убедительной по многим вопросам.

- Южная Корея произвела предупредительные выстрелы по северокорейскому коммерческому судну для пересечения морской границы, сообщает Yonhap.

- Иран и Россия заключили соглашение на 25 миллиардов долларов о строительстве четырех атомных электростанций в Иране через IRNA.

Календарь событий США

- 8:30 утра: Aug Personal Income, est. 0,3%, prior 0,4%

- 8:30 утра: Aug Personal Spending, est. 0.5%, prior 0.5%

- 8:30: Aug Real Personal Spending, est. 0.2%, prior 0.3%

- 8:30: Aug PCE Price Index MoM, est. 0,3%, prior 0,2%

- 8:30: Aug PCE Price Index YoY, est. 2.7%, prior 2.6%

- 8:30 утра: Aug Core PCE Price Index MoM, est. 0,2%, prior 0,3%

- 8:30: Aug Core PCE Price Index YoY, est. 2,9%, prior 2,9%

- 10:00: Sep F U. of Mich. Чувство, est. 55.4, prior 55.4

Джим Рид из DB завершил ночную обертку

Вчера рынки продолжали бороться с широкой распродажей, в результате которой S&P 500 (-0,50%) зафиксировал третье снижение подряд. Основным катализатором была сильная партия данных США, что означало, что инвесторы отбросили свои ожидания по быстрому снижению ставок ФРС и повысили доходность казначейских облигаций. Таким образом, это означало, что чувствительные к ставкам сектора, такие как технологии, пострадали, а Magnificent 7 (-0,95%) замедлил более широкий рынок акций. Более того, эта распродажа облигаций перекинулась на Европу, и британские позолоты не оправдали ожиданий инвесторов по поводу финансового положения страны на фоне призывов некоторых членов правящей Лейбористской партии к премьер-министру Стармеру ослабить фискальные правила. И тарифы снова оказались в центре внимания, поскольку президент Трамп объявил о дальнейших отраслевых тарифах, в том числе на фармацевтическую продукцию. Так много тем для инвесторов, чтобы переварить.

Эти данные США вчера были главным драйвером рынка, поскольку они рисовали более устойчивую экономическую картину, чем считалось ранее, что подрывало некоторые призывы к более быстрому снижению ставок. В частности, недельные первоначальные требования по безработице упали до 218 тыс. за неделю, закончившуюся 20 сентября (против 233 тыс. ожидаемых), что было самым низким уровнем с июля, и отодвинулось от опасений замедления рынка труда. Более того, довольно большая часть данных Q2 была пересмотрена в ястребином направлении, а рост ВВП был пересмотрен на половину пункта до годового уровня +3,8%. А базовая инфляция PCE также была пересмотрена вверх на десятую до +2,6%. Опять же на полях, это говорит о том, что экономика США была довольно устойчивой после Дня освобождения. Действительно, так называемый показатель «основного ВВП» реальных конечных продаж частным отечественным покупателям был пересмотрен на полную ставку до +2,9%.

Однако эти устойчивые данные также означают, что инвесторы оценили вероятность быстрого снижения ставок в ближайшие месяцы. Фактически, только 39 б/с сокращений оцениваются на оставшихся двух встречах в этом году, что на 3,9 б/с меньше, чем в тот же день. Таким образом, это почти на полпути между 25 и 50 б/с, что означает, что рынки думают, что это почти подбрасывание того, получим ли мы еще одно или два сокращения в этом году. В свою очередь, это привело к распродаже в казначейских облигациях США, при этом доходность фронтенда видела самые большие шаги. Таким образом, доходность 2yr (+5,1bps) выросла до 3,66%, а доходность 10yr (+2,3bps) выросла до 4,17%.

На этом фоне мы услышали несколько Спикеры ФРС вчера, хотя они последовательно придерживались своих последних сообщений в каждом случае. Так что президент ФРС Чикаго Гулсби выразил осторожность в отношении будущих сокращений, заявив, что ему «немного неловко из-за слишком большой перегрузки». И президент ФРС Канзаса Шмид продолжал опираться на ястребиную сторону, заявив, что «инфляция остается слишком высокой, в то время как рынок труда, хотя и охлаждается, все еще остается в основном в равновесии». Вице-председатель по надзору Боуман сказала, что последние данные показали, что «у нас более хрупкий рынок труда, чем мы ожидали увидеть». В противном случае губернатор Миран, который не согласился на более крупное сокращение на 50 б. п. на прошлой неделе, сказал, что «я предпочел бы действовать проактивно и снизить ставки в результате раньше времени, а не ждать какой-то гигантской катастрофы».

В связи с тем, что инвесторы снизили цены на более медленные ставки, это означало, что акции вчера потеряли дальнейший импульс, а S&P 500 (-0,50%) зафиксировал третье подряд снижение впервые за месяц. Снижение было широким, и было больше падений для Magnificent 7 (-0,95%) и Russell 2000 (-0,98%). Настроению также не помогла перспектива закрытия правительства на следующей неделе, поскольку финансирование истекает 30 сентября, и до сих пор нет никаких признаков прорыва между республиканцами и демократами. В Европе STOXX 600 (-0,66%) также упал до самого низкого уровня почти за 3 недели.

В других странах Европы британские позолоты вчера снова оказались в центре внимания, а доходность 10 лет (+8,7 б/с) показала самый большой рост в G7 вчера. Это произошло на фоне растущих спекуляций вокруг финансового положения страны, особенно после того, как мэр Большого Манчестера Энди Бернхэм сказал в интервью, что «мы должны выйти за рамки этого, находясь в стеснении на рынке облигаций». А в другом интервью он призвал выделить 40 млрд фунтов дополнительных займов на строительство домов совета. Хотя Бернхэм не является депутатом, он считается потенциальным претендентом на пост премьер-министра Стармера в качестве лидера лейбористов, поэтому заголовки добавили к рыночным спекуляциям, что направление путешествий будет направлено на более высокие заимствования в ближайшие годы, особенно если Стармер будет заменен на посту лидера. Действительно, Великобритания была единственной страной G7 вчера, где кривая доходности 2s30s потолстела, и длинный конец кривой обычно был гораздо более чувствительным к финансовым проблемам.

Аналогичная картина наблюдалась вчера в Европе, хотя и в меньшей степени. Действительно, доходность Франции в 10 лет (+3,3 б/с) закрылась после 2011 года на уровне 3,60%, чего не наблюдалось с момента разгара кризиса евро. Это привело к тому, что франко-германский 10-й год разошелся на 83 б/с, что является самым высоким уровнем закрытия с января, а новый премьер-министр Лекорну все еще пытается принять бюджет, который сокращает дефицит. В противном случае доходность на 10yr bunds (+2.6bps) и OATs (+4.3bps) также выросла, в то время как доходность 2yr German (+1.7bps) снова вернулась к своему уровню в День освобождения, закрывшись на уровне 2,03%.

Ночью тарифы снова попали в заголовки газет, поскольку президент Трамп объявил о новом наборе отраслевых тарифов. Таким образом, с 1 октября США введут 100% ставку на фирменные или запатентованные фармацевтические продукты, 50% на кухонные шкафы, 30% на мягкую мебель и 25% на тяжелые грузовики. Это означало, что инвесторы получили свежее напоминание о торговой войне, и влияние уже было очевидным на азиатских рынках. Например, фармацевтические компании сегодня утром были в числе худших в японской Nikkei (-0,46%), с потерями для Chugai Pharmaceutical (-5,12%) и Sumitomo Pharma (-5,21%).

Говоря о Японии, токийский индекс потребительских цен за сентябрь вышел в одночасье, что показало снижение индекса потребительских цен на +2,5% (против +2,8%). Тем не менее, отчасти это было связано с тем, что правительство Токио расширило право на бесплатный уход за детьми, и это была политика, характерная для Токио, которая не будет применяться по всей стране. Таким образом, доходность японских государственных облигаций сегодня утром практически не изменилась, а доходность 10 лет выросла на 0,2 млрд. В других странах Азии акции также потеряли позиции, включая Hang Seng (-0,65%), CSI 300 (-0,42%) и Shanghai Comp (-0,18%), в то время как южнокорейский KOSPI (-2,77%) в настоящее время находится на пути к худшему дню почти за два месяца. Но, глядя вперед, фьючерсы на акции США держались в целом стабильно, а фьючерсы на S&P 500 выросли на 0,02%.

На сегодняшний день и выпуски данных включают инфляцию PCE в США за август и окончательный индекс потребительских настроений Мичиганского университета за сентябрь. В противном случае, есть отчет по ВВП Канады за июль и опрос потребительских ожиданий ЕЦБ за август. Между тем, спикеры центрального банка включают Cipollone и Escriva ЕЦБ, а также Barkin и Bowman ФРС.

Тайлер Дерден

Фри, 09/26/2025 - 08:25