Фьючерсы Плоские перед Dovish паузой ФРС, Tech Giant Earnings

Фьючерсы остаются на одном уровне с Tech/Small-caps, поскольку рынок надеется оправиться от падения технологий в понедельник. По состоянию на 8:00 утра фьючерсы на S&P не изменились, стирая скромный более ранний прирост во время европейской сессии; фьючерсы Nasdaq продлевают свой вторникный отскок и растут на 0,4% после роста на 2,0% во вторник; имена Mag7 смешаны (GOOGL +0,5%, AMZN +0,9%, AAPL -1%, MSFT flat, META +0,5%, NVDA -0,7% и TSLA -0,2%) с полусобранием, но это может не означать конец ротации Semis-to-Software, которая на этой неделе составляет +10%. Европейский индекс Stoxx 600 вырос на 0,6% после того, как чип-гигант ASML взлетел на 11% после того, как заказы превзошли оценки, стимулируя рост запасов полупроводников. Доходность облигаций снизилась на 2bps до 4,52%, опережая то, что, как ожидается, будет голубиной паузой ФРС сегодня (полный предварительный просмотр здесь). Сила доллара США продолжается, учитывая вероятность новых тарифов, объявленных на этой неделе или в выходные. Товары смешиваются, так как Ags и Metals предлагаются. Заглядывая в будущее, главным событием станет политическое решение Федеральной резервной системы, а также последующая пресс-конференция председателя Пауэлла, в то время как Банк Канады также примет собственное политическое решение. Выпуски данных включают декабрьский торговый баланс и оптовые запасы (в 8:30 утра по восточному времени). Наконец, сегодняшние выпуски прибыли включают в себя технологических гигантов Tesla, Microsoft и Meta.

В предпродажной торговле T-Mobile подскочила на 8% после того, как сообщила о результатах четвертого квартала, которые превзошли прогнозы аналитиков, выиграв от продолжающегося роста числа абонентов беспроводной связи и домашних интернет-клиентов. Starbucks вырос на 2% после того, как кофейная сеть сообщила о лучших, чем ожидалось, квартальных результатах, заманивая просроченных клиентов рекламой, ориентированной на кофе, и устраняя дополнительные сборы за немолочное молоко. LendingClub упал на 21% после того, как оператор однорангового кредитного сайта дал прогноз на первый квартал, который пропустил оценки. Аналитик Пайпера сказал, что более высокие условия привели к промаху в его оценках. Вот некоторые другие известные движущие силы:

- American Axle (AXL) теряет 3% после заключения сделки с Dowlais. Акционеры American Axle будут владеть 51% объединенной компании, а акционеры Dowlais будут контролировать остальные.

- Danaher (DHR) упал на 5% после того, как компания Life-Sciences опубликовала квартальную прибыль, которая не была оценена.

- F5 Inc. (FFIV) подскочила на 14% после того, как компания по сетевой безопасности повысила свой прогноз роста на весь год.

- Генри Шейн (HSIC) вырос на 3% после того, как KKR & Co. приобрела 12% акций компании.

- Manhattan Associates (MANH) упала на 23% после того, как компания-разработчик программного обеспечения для цепочки поставок дала прогноз прибыли на 2025 год, который разочаровал.

- NEXTracker (NXT) вырос на 21% после того, как производитель солнечного оборудования повысил прогноз прибыли на весь год.

- Компания Packaging Corp. (PKG) упала на 4% после того, как производитель контейнеров представил неутешительный прогноз прибыли в первом квартале.

- Paragon 28 (FNA) поднялся на 10% после того, как Zimmer Biomet Holdings согласилась купить компанию по производству медицинского оборудования.

- Qorvo (QRVO) снизился на 6% после того, как прогноз выручки компании по производству полупроводниковых устройств на 2026 год был неутешительным.

- Акции, связанные с полупроводниками, растут после того, как производитель чипов ASML сообщил о квартальных бронированиях, значительно превышающих оценки аналитиков, что ослабляет опасения по поводу потенциально более слабого спроса из-за проблем с ключевыми клиентами, включая Samsung и Intel.

- Прикладные материалы (AMAT) +2%, Lam Research (LRCX) +3%, KLA Corp (KLAC) +3%

- Stride Inc. (LRN) получила 3% прибыли после того, как компания онлайн-образования повысила прогноз выручки за год.

- VF Corp. (VFC), родитель брендов, включая Vans, North Face и Timberland выросли на 2% после того, как сообщили о продажах, которые превзошли ожидания.

Сегодня напряженный день, когда ожидается, что не только ФРС сохранит ставки на дыре в «голубиной паузе», но мы получим три из отчета Mag 7. Действительно, трейдеры будут искать результаты Microsoft, Meta и Tesla Позже из-за признаков слабости после того, как более дешевая модель искусственного интеллекта китайского стартапа DeepSeek потрясла рынки. В то время как ФРС, как ожидается, будет удерживать ставки, председатель Джером Пауэлл, вероятно, будет оказывать давление на инфляционное влияние потенциальных торговых тарифов и других политик из Белого дома президента Дональда Трампа. Смотрите наш предварительный просмотр здесь.

«Я не думаю, что есть какое-либо большое желание, чтобы ФРС стала чрезмерно ястребиной в своих сообщениях, и я не думаю, что они собираются заранее взять на себя обязательство по ослаблению голубей», - сказал Гай Миллер, главный стратег Zurich Insurance Co. Они скажут: Послушайте, нам нужен период, чтобы подвести итоги. ?

Трейдеры увеличили бычьи ставки в надежде, что Пауэлл сигнализирует о сокращении в марте. Последний опрос клиентов JPMorgan показал самую большую чистую долгосрочную позицию по государственному долгу США за почти 15 лет. Открытый интерес к фьючерсам, или сумма нового риска, удерживаемого трейдерами, увеличивается в 10-летних контрактах. Между тем, центральные банки в других странах остаются на пути смягчения, а Банк Канады, вероятно, снизит ставки на четверть пункта в среду. Ожидается, что Европейский центральный банк также сократится завтра.

В то время как прибыль от технологических компаний Magnificent Seven все еще растет и намного опережает остальную часть рынка, рост, по прогнозам, будет происходить самыми медленными темпами почти за два года. После новостей DeepSeek расходы Microsoft на ИИ будут в центре внимания, когда компания сообщит об этом. Ожидается, что компания обновит инвесторов о своем прогрессе в продаже продуктов искусственного интеллекта и масштабном наращивании инфраструктуры, что делает это возможным. Отдельно Microsoft и OpenAI исследуют, был ли вывод данных из технологии OpenAI получен несанкционированным образом группой, связанной с DeepSeek, по словам людей, знакомых с этим вопросом.

«DeepSeek был долгожданным напоминанием о том, что есть риски, но путь для акций все еще растет», — сказал Миллер. «Инвесторы по-прежнему придерживаются менталитета «купи-кайпу». "

В Европе индекс Stoxx 600 вырос на 0,6% с технологическим ростом, в то время как акции класса люкс упали после того, как LVMH сообщила о неутешительных продажах по сравнению со сверстниками. Европейские запасы полупроводников растут в среду после того, как голландский чип-гигант ASML забронировал более чем в два раза больше заказов, чем ожидали аналитики в четвертом квартале, отправив свои акции на 11% выше. Вот некоторые из самых важных событий в среду:

Акции ASML взлетели на 12% после того, как производитель чипов сообщил о квартальных бронированиях, значительно превышающих оценки аналитиков, что ослабило опасения по поводу потенциально более слабого спроса из-за проблем с ключевыми клиентами, включая Samsung и Intel.

- Volvo прибавила 6,9% после того, как шведский производитель грузовиков сообщил о более высоком, чем ожидалось, количестве заказов в своем отчете 4Q.

- Акции Logitech подскочили на 9,4%, больше всего за девять месяцев, после того, как швейцарский производитель компьютерных и игровых аксессуаров сообщил о результатах, которые превзошли оценки и повысили свое руководство.

- Акции WH Smith выросли на 7,2%, поскольку инвесторы приветствуют ускорение роста выручки ритейлера на ключевом рынке Северной Америки.

- Акции Dowlais подскочили на 12% после того, как автомобильная инжиниринговая фирма рекомендовала сделку с American Axle, по цене на 25% выше вчерашней цены закрытия. Акции остаются значительно ниже цены предложения сегодня утром, что, по мнению аналитиков Jefferies, может быть признано разочаровывающим.

- Акции LVMH упали на 6,7%, что привело к снижению недавних высоких прибылей после того, как доходы производителя предметов роскоши упали по сравнению с недавними сильными обновлениями от сверстников. Европейские акции класса люкс снижаются, поскольку аналитики говорят, что прибыль LVMH не оправдала ожиданий, которые были подняты в последние недели после сильных обновлений от конкурентов.

- Акции Remy Cointreau упали на 4,1% после того, как производитель высококлассных спиртных напитков заявил, что ожидает падения продаж в течение всего года в нижней части своего диапазона, поскольку его американский бизнес все еще борется с затовариванием, а также с высокой базой сравнения.

- SEB снизился на 4,1% после того, как чистая прибыль шведского кредитора упустила оценки, а дивиденды на акцию в этом году также оказались ниже оценок.

- Акзо Нобель упал на 6,1% после того, как голландская компания по производству специальных химикатов опубликовала результаты за весь год, где ее отдел декоративных красок взвесил прибыль за четвертый квартал.

- Акции Lonza упали на 3,4%, больше всего с 27 ноября, после того, как швейцарский производитель ингредиентов для лекарств сообщил о результатах за весь год, которые пострадали от его бизнеса капсул и ингредиентов для здоровья.

- Акции Continental упали на 1,9% после того, как немецкий производитель автозапчастей поздно вечером во вторник предупредил о жестком климате продаж для своего автомобильного подразделения, которое он планирует выпустить в 2025 году.

Азиатские акции выросли, во главе с авансами в Австралии, Японии и Индии, в то время как большинство рынков были закрыты на Лунный Новый год. Индекс MSCI в Азиатско-Тихоокеанском регионе вырос на 0,5%, при этом Sony и Toyota стали одними из самых больших показателей. Большинство акций, котирующихся на региональном бенчмарке, в среду не торговались. Основной показатель акций Австралии вырос почти на 1%, поскольку данные, показывающие более прохладную, чем ожидалось, инфляцию, проложили путь к снижению процентных ставок уже в следующем месяце. Японские акции продвигались по мере того, как продажи технологий, управляемых DeepSeek, снижались после восстановления акций Nvidia и других акций ИИ в США в одночасье. Акции в Индии расширили свой отскок от недавних распродаж, чему способствовал рост акций банков и акций экспортеров программного обеспечения Infosys и Tata Consultancy Services.

В ставках казначейские облигации выросли в преддверии решения ФРС, а доходность 10-летних облигаций США упала на 1 б.п. до 4,52%. Потолки и облигации превзошли показатели после 10-летней продажи облигаций в Германии, которая имела самую высокую ставку переподписки за восемь месяцев при уменьшенном наделе; в результате стоимость 10-летних заимствований в Германии и Великобритании упала на 3-4 б.п. каждый. В преддверии решения ФРС никаких изменений в цене не происходит, уделяя особое внимание прогнозу на март, с примерно 7 млрд. п. смягчения цен; инвесторы склоняются к встрече, в том числе к ралли в понедельник, где была добавлена волна новых длинных позиций в фьючерсах Казначейства.

В иностранной валюте индекс Bloomberg Dollar Spot вырос на 0,1%. Австралийский доллар является самой слабой из валют G-10, упав на 0,4% по отношению к доллару после того, как базовая инфляция снизилась более чем ожидалось. Шведская крона ослабевает на 0,1% после того, как Риксбанк снизил процентные ставки на 25 б.п.

В сырьевых товарах цены на нефть снижаются, при этом WTI падает на 0,9% до $73,10 за баррель. Спотовое золото стабильно около 2760 долларов за унцию. Биткойн поднимается на 2% и превышает $102 000.

Заглядывая в будущее, главный акцент будет сделан на политическом решении Федеральной резервной системы, а также на последующей пресс-конференции председателя Пауэлла. Банк Канады будет принимать собственные политические решения. Выпуски данных включают декабрьский торговый баланс и оптовые запасы (8:30 утра). Наконец, сегодняшние выпуски прибыли включают Tesla, Microsoft и Meta.

Рыночный снимок

- Фьючерсы S&P 500 мало изменились — 6 097,25

- STOXX Europe 600 вырос на 0,4% до 533,93

- MXAP вырос на 0,4% до 183,29

- MXAPJ вырос на 0,1% до 574,83

- Nikkei вырос на 1,0% до 39 414,78

- Топикс вырос на 0,7% до 2 775,59

- Индекс Хан Сена вырос на 0,1% до 20 225,11

- Shanghai Composite мало изменился на 3250,60

- Sensex вырос на 0,8% до 76 507,72

- Австралия S&P/ASX 200 вырос на 0,6% до 8 447,01

- Kospi вырос на 0,8% до 2 536,80

- Немецкая доходность 10Y мало изменилась на 2,54%

- Евро снизился на 0,1% до $1,0416

- Brent Futures снизился на 0,8% до $76,85 за баррель

- Brent Futures снизился на 0,8% до $76,85 за баррель

- Золото упало на 0,0% до $2 763,16

- Индекс доллара США вырос на 0,13% до 108,00

Лучшие ночные новости

- US DOGE заявила, что экономит федеральному правительству около 1 млрд долларов в день, но добавила, что сбережения федерального правительства должны увеличиться до более чем 3 млрд долларов в день.

- Американский судья временно приостановил замораживание администрацией Трампа федеральных займов и грантов с паузой на прекращение Трампом финансирования открытых программ до 3 февраля, в то время как также сообщалось, что группа генерального прокурора штата подала в суд на администрацию Трампа после того, как ранее заявила, что оспорит паузу федерального финансирования.

- OpenAI заявила, что китайские компании «постоянно» пытаются дистиллировать американские модели ИИ, в то время как она участвует в «контрмерах» для защиты своей интеллектуальной собственности и будет работать с правительством США для защиты американских технологий. Отдельно сообщалось, что Microsoft (MSFT) исследует, если группа, связанная с DeepSeek, неправильно получила данные OpenAI, в то время как OpenAI заявила, что нашла доказательства того, что китайский стартап по искусственному интеллекту DeepSeek использовал запатентованные модели американской компании для обучения своего собственного конкурента с открытым исходным кодом.

- Японская компания Advantest в среду повысила свой годовой прогноз операционной прибыли на 37% из-за высокого спроса на свои инструменты тестирования для чипов, используемых в задачах искусственного интеллекта. Они подчеркнули продолжающийся рост спроса на тестеры для полупроводников с высокой производительностью. Advantest прогнозирует операционный доход в размере 226 млрд иен ($1,46 млрд) в финансовом году, заканчивающемся 31 марта. РТС

- ASML + 7% (ADR) на больших бронированиях (€ 7,1 млрд) + оптимистичный комментарий (HE FY выполним, если ИИ останется сильным). Что касается DeepSeek... ASML: Любой, кто снижает стоимость, является хорошей новостью для ASML. Более низкая стоимость означает, что ИИ может использоваться в большем количестве приложений, больше приложений означает больше чипов». (Х/Т Питер Каллахан, Питер Бартлетт)

- Трейдеры делают ставку на то, что ЕЦБ придется ослабить более агрессивно на фоне политических потрясений и риска тарифов США. Рынки позиционируются для ослабления евро и для роста облигаций. Завтра ожидается сокращение на 25 б/с. BBG

- Чешский национальный Банк хочет вложить миллиарды евро своих резервов в биткоин (это будет первый случай, когда западный центральный банк покупает криптовалюту). FT

- Центральный банк Швеции понизил ключевую процентную ставку в среду, а политики сигнализируют о том, что они могут завершить смягчение денежно-кредитной политики. WSJ

- Запасы сырой нефти в США выросли на 2,86 млн баррелей на прошлой неделе, сообщает API. Это будет первое увеличение за 10 недель, если подтвердится ОВОС сегодня. Поставки бензина также выросли. BBG

- Alibaba запустила новую модель искусственного интеллекта (новую версию модели Qwen 2.5), которая, как утверждается, превосходит V3 от DeepSeek и Llama от Meta. BBG

- Apple, SpaceX и T-Mobile работают над добавлением поддержки Starlink в iPhone. BBG

Более подробный взгляд на мировые рынки любезно предоставлен Newsquawk

Акции APAC торгуются выше после положительной передачи от Wall Это место, где технологии вернули часть потерь, связанных с DeepSeek, хотя условия в Азии были спокойными на фоне массовых закрытий на китайский Новый год. ASX 200 был отмечен более высокими показателями в области технологий и коммунальных услуг, в то время как более мягкие, чем ожидалось, данные по индексу потребительских цен в Австралии за 4 квартал также стимулировали увеличение ставок на снижение ставок на встрече RBA в феврале (сейчас цена снижена примерно на 76% против 64% перед выпуском). Nikkei 225 получил импульс от американских коллег, но с ростом, ограниченным на фоне нескольких новых драйверов и после устаревших минут BoJ.

Лучшие азиатские новости

- В декабрьских протоколах заседания Банка Японии говорится, что члены согласились с тем, что инфляционные ожидания умеренно растут, и согласились с тем, что Банк Японии должен повысить процентную ставку, если экономика и цены будут двигаться в соответствии с прогнозами. Многие члены заявили, что экономика и цены движутся в соответствии с прогнозами, и согласились, что Банк Японии должен определить сроки повышения ставок, внимательно изучив различные данные и информацию. Кроме того, члены также согласились с тем, что они хотели бы получить немного больше данных о динамике заработной платы и увидели неопределенность в отношении экономической политики следующей администрации США.

- Представитель Госдепартамента США заявил, что часть поездки госсекретаря Рубио в Центральную Америку связана с противодействием Китаю, сообщает Fox Business.

Европейские биржи (Stoxx 600 + 0,5%) начали европейскую сессию в основном более устойчивой и торгуемой в диапазоне, на повышенных уровнях в течение утра. CAC 40-0,1% является явно неэффективным в Европе сегодня, причем индекс взвешивается потерями после заработка в LVMH (-5%); AEX является лучшим днем, а настроения в технологическом секторе поднялись после результатов блокбастера в ASML (+8,7%). Европейские секторы имеют небольшой положительный уклон. Технология, безусловно, является явным лидером в сегодняшней сессии, поднятой силой после заработка в ASML (+11%). Компания сообщила о сильном обороте для Q4, и ее Бронирование было исключительно сильным; он значительно превзошел ожидания на 7,09 млрд евро (3,53 млрд евро). Кроме того, компания повысила показатели чистых продаж Q1 выше консенсуса. Потребительская продукция сегодня отстает, отягощенная потерями в LVMH (-6%). Компания превзошла показатель FY Revenue, хотя ее чистая прибыль не оправдала ожиданий. Цифры Q4 были немного более позитивными, что в целом превзошло ожидания.

Лучшие европейские новости

- Шведский Riksbank Rate 2,25% vs. Exp. 2,25% (Prev. 2,5%); прогноз по учетной ставке, сделанный в декабре, по существу сохраняется, но Исполнительный совет готов действовать, если прогноз по инфляции и экономической активности изменится.

- Губернатор Риксбанка Дин говорит, что лучшее суждение заключается в том, что ставки достигли дна, но перспективы действительно неопределенны.

- Немецкие инвестиции в оборудование выросли на 1,1% в 2025 году, согласно ежегодному экономическому отчету правительства, цитируемому Reuters. Ожидается, что экспорт сократится на 0,3% в 2025 году. Ожидается, что импорт вырастет на 1,9% в 2025 году.

- Канцлер Великобритании Ривз говорит, что правительство начало менять ситуацию. Правительство должно систематически устранять барьеры. Будет работать с США, чтобы углубить экономические отношения Великобритании в ближайшие месяцы и годы. Приоритет будет отдаваться предложениям ЕС, которые соответствуют манифесту лейбористов. Министр бизнеса и торговли посетит Индию, чтобы возобновить переговоры по торговой сделке

Заработок резюме

- ASML (ASML NA) +8,7%, Earnings Call в 14:00GMT/09:00EST: метрики Q4 бьют, Bookings выделяется на уровне 7,09 млрд евро (эксп. 3,53 млрд). Q1 Руководство: Чистые продажи между 7,5-8,0 млрд (экс. 7,25 млрд), Валовая маржа между 52-53% (экс. 51,2%). Генеральный директор: Доходы в основном были обусловлены дополнительными обновлениями. Мы также признали выручку по двум системам NA EUV высокого уровня". В соответствии с нашим мнением за последний квартал, рост искусственного интеллекта является ключевым фактором роста в нашей отрасли». Генеральный директор / финансовый директор: по-прежнему очень оптимистично; видя повышенный спрос на передовые технологии на рынках логики и DRAM, продолжает инвестировать в передовые технологии EUV и основные технологии DUV. ASML (ASML NA) на DeepSeek говорит, что все, что снижает стоимость, является хорошей новостью для ASML; сокращение затрат на ИИ приведет к увеличению использования и увеличению объемов.

- Akzo Nobel (AKZA NA) -4,9%: Q4 метрики смешанные, FY24 легкий удар. FY25 немного короче. Компания не ожидает значительного восстановления рынка в 2025 году.

- Remy Cointreau (RCO FP) -5,8%: продажи за 3 и 9 месяцев. Направления FY подтверждены на нижнем конце диапазона.

- Logitech (LOGN SW) +6,2%: показатели Q3 бьют. Направление FY25 поднято. Продажи игр вблизи пиков COVID. Заметный прогресс в Китае.

- Volvo (VOLVB SS) +6,9%: Q4 смешанный. Понижает перспективы рынка грузовиков в Китае, но отмечает, что Северная Америка постепенно улучшается.

- Fresnillo (FRES LN) Production Report, Q4: Еще один солидный год производства, когда производство золота опережает прогнозы, в то время как производство свинца и цинка также сильно выросло за год.

Форекс

- DXY немного выше с более сильным долларом США по сравнению с большинством сверстников (ex-JPY). Сегодня, конечно, день ФРС, когда FOMC приостановит свой цикл снижения ставок. В настоящее время рынки оценивают около 50 б/с ослабления к концу года. В других местах рынки остаются живыми к риску потенциальных тарифных объявлений администрации Трампа. DXY в настоящее время колеблется вокруг отметки 108 и кратко соответствует верхнему концу диапазона 107,68-108,05 во вторник.

- Евро теперь мягче по сравнению с долларом США после приступа давления на ранние двери наряду с разочаровывающим выходом для немецкого GfK Consumer Sentiment. Больше внимания уделяется объявлению политики ЕЦБ и надвигающейся угрозе тарифов со стороны администрации Трампа. В настоящее время шансы на снижение на 25 б/с в марте составляют около 80%, а к концу года ожидается снижение на 90 б/с. EUR/USD ненадолго опустился ниже минимумов вторника и 24 января в 1,0414.

- JPY немного прочнее по сравнению с USD. Бой Минуты декабрьского заседания мало что изменили, учитывая, что на прошлой неделе было более недавнее заседание, на котором центральный банк продемонстрировал ожидаемое повышение ставки на 25 б/с. Кроме того, JPY не отреагировала на новость о том, что министр финансов Японии Като провел видеоконференцию с новым министром финансов США Бессентом, в которой они подтвердили тесное сотрудничество по валютной бирже. USD/JPY в настоящее время находится в диапазоне 154,45-155,97 во вторник и держится выше 50DMA на уровне 154,86.

- GBP немного мягче по сравнению с долларом США, но немного прочнее по сравнению с евро со свежими макрос драйверами для Великобритании. На сегодняшнем заседании управляющий Банка Англии Бейли примет участие в слушаниях по отчету о финансовой стабильности в ноябре в 14:15 по Гринвичу. Кабель в настоящее время находится в нижней части вчерашнего диапазона 1,2415-98. канцлер Ривз на пресс-конференции «Kickstart Economic Growth» сказала, что «правительство начало менять ситуацию». Она выделила несколько дополнительных инвестиций, но избегала каких-либо крупных объявлений; как таковой, фунт мало изменился.

- Антиподы находятся на задней ноге против доллара США в течение третьей сессии подряд. AUD был затруднен в одночасье мягкими австралийскими показателями ИПЦ, в которых все цифры для Q4 печатались мягче, чем ожидалось, и привели к увеличению ставок на сокращение на следующем заседании RBA (снижение теперь оценивается примерно в 76% против 64% перед выпуском).

- SEK был тривиально мягче по отношению к EUR после Риксбанка, где, как и ожидалось, было произведено сокращение на 25 б/с. В сопроводительном заявлении отмечается, что «прогноз по учетной ставке, сделанный в декабре, по существу сохраняется, но Исполнительный совет готов действовать, если прогноз по инфляции и экономической активности изменится». С тех пор губернатор сказал, что, похоже, они находятся на дне по ставкам, но перспективы неопределенны, замечание, которое подняло SEK.

- CAD немного мягче по сравнению с долларом США в преддверии сегодняшнего решения по ставке BoC, которое должно привести к тому, что политики нажмут на курок еще одного снижения ставки на 25 б/с, доведя общий квант сокращений до 200 б/с для текущего цикла.

Фиксированный доход

- УСТ более устойчивы к FOMC. Получила поддержку от сильного аукциона 7yr Note во вторник, который последовал за смешанными результатами в понедельник. В настоящее время UST находятся на пике 109-09, который чуть ниже 109-12 лучших в понедельник. Если движение продолжается, то есть небольшой разрыв до отметки 110-00, а затем пик 110-03+ с середины декабря.

- Бунды движутся в тандеме с UST и как таковые оказываются на пике 131,81, останавливаясь от цифры, а затем в понедельник 132,14. Аукцион 2035 года получил достойный спрос, что вызвало очень скромный рост.

- OAT более твердые, но скромно неэффективные основные сверстники. Недостаточная производительность, что объясняется растущим вниманием к напряженности между премьер-министром Франции и Социалистической партией. Напряженность, которая возникла из-за замечаний премьер-министра по поводу иммиграции в начале недели. В ответ член Социалистической партии Брун заявил, что они приостановили переговоры с премьер-министром о бюджете.

- Потолки направлены в соответствии с вышесказанным; Зеленый Потолок был немного слабее, чем предыдущий, но b / c оставался выше 3x. На пресс-конференции канцлера Ривза «Kickstart Economic Growth» Гилтс торговался вблизи максимумов на уровне 92,47. Прессер до сих пор был таким, как ожидалось, и, как таковой, стимулировал небольшой шаг в Gilts; британская газета продолжила свой восходящий уклон до нынешнего пика 92,54.

- Британское DMO объявляет о новой синдикации Gilt в марте 2035 года; сделка планируется провести на неделе, начинающейся 10 февраля, при условии спроса и рыночных условий.

- Великобритания продает GBP 0,875% 2033 Green Gilt: b/c 3,1x (предыдущее 3,55x), avg. доходность 4,473% (предыдущее 3,731%) и хвост 0,7bp (предыдущее 0,9bp).

- Германия продает EUR 3.439bln против exp. EUR 4.5bln 2,50% 2035 Бунд: b/c 2.8x (прев. 2.12x), средняя доходность 2,54% (прев. 2,51%) и удержание 23.58% (прев. 24.4%)

Товары

- Более мягкая торговля сырой нефтью на фоне более твердого доллара и после напряженной сессии вчера. Рабочие столы предполагают, что общая слабость на нефтяном рынке, наблюдаемая в течение последних нескольких сессий, вероятно, исходит от США, готовящихся ввести тарифы на импорт из Канады, Мексики и Китая с субботы, при этом скидка WTI на Brent также сужается, поскольку более высокие тарифы могут ужесточить поставки в США. Brent вблизи нижнего конца параметра 75,69-76,65 долл.

- Смешанная торговля драгоценными металлами в преддверии объявления политики FOMC и пресс-конференции председателя ФРС Пауэлла. Спотовое золото находится в узком диапазоне $2 757,46-2 766,26 / унция.

- Смешанная торговля между базовыми металлами с ростом затруднена более твердым долларом и осторожными настроениями на фоне продолжающихся тарифных угроз Трампа, на что также ссылаются несколько столов. Медь 3M LME опускалась ниже 9000 долларов США / т и находится в диапазоне 8 961,00-9 023,23 доллара США на момент написания.

- Частные инвентарные данные (bbls): Crude +2,9 млн (exp. +3,2 млн), Distillate -3,8 млн (exp. -2,3 млн), Gasoline +1,9 млн (exp. +1,3 млн) Cushing -0,1 млн

- Перуанская экономика Министр говорит, что страна должна открыть больше медных рудников, чтобы воспользоваться ростом; Anglo American (AAL LN) взяла на себя обязательство решить проблемы с водой в северном городе, прежде чем продвигаться вперед с медно-золотым проектом стоимостью 2 млрд долларов.

Геополитика: Ближний Восток

- Израильская армия: мониторинг марша, который проник в воздушное пространство с египетской территории в попытке контрабанды оружия, сообщает Sky News Arabia.

- Министр иностранных дел Ирана Аббас Аракчи: Мы не получили никакого сообщения от Трампа относительно переговоров, — говорится в сообщении Sky News Arabia.

- Госсекретарь США Рубио подтвердил в разговоре с министром иностранных дел Египта важность тесного сотрудничества для продвижения постконфликтного планирования, чтобы ХАМАС никогда не мог управлять Газой или снова угрожать Израилю.

- Россия и Сирия должны провести дальнейшие переговоры по российским военным базам в Сирии, в то время как пока нет никаких изменений в присутствии российских военных баз в Сирии, заявил заместитель министра иностранных дел России.

Геополитика: Украина

- Президент Украины Зеленский прокомментировал, что Украине нужны более широкие гарантии и что президент России Путин не боится Европы, при этом он добавил, что Украина не может признать российскую оккупацию.

- Украинская атака беспилотников на промышленном объекте в Нижегородской области России вызвала пожар на нефтеперерабатывающем заводе, сообщают российские новостные агентства Telegram.

- Губернатор Смоленской области заявил, что российские системы противовоздушной обороны уничтожили украинский беспилотник, пытавшийся атаковать ядерный объект в Смоленской области, в то время как позже сообщалось, что Смоленская атомная электростанция работает в нормальном режиме после атаки беспилотника на регион.

- ЕС предлагает новые российские санкции, включая запрет на алюминий, который будет поэтапно действовать в течение одного года, а также предлагает новые меры против российских банков и танкеров темного флота.

Геополитика: другой

- По данным KCNA, северокорейский лидер Ким проинспектировал базу по производству ядерного материала и призвал к укреплению ядерных сил в этом году, а также к увеличению производства оружейных ядерных материалов. Отдельно сообщалось, что представитель СНБ заявил, что президент США Трамп намерен добиваться полной денуклеаризации Северной Кореи, сообщает Yonhap.

- Министр обороны Эстонии заявил, что судоходным компаниям, возможно, придется заплатить пошлину за использование Балтийского моря для покрытия расходов на защиту подводных кабелей.

Календарь событий США

- 07:00: Январь. MBA Ипотечные заявки -2,0%, до 0,1%

- 08:30: Dec. Retail Inventories MoM, est. 0,2%, prior 0,3%

- 08:30: Dec. Wholesale Inventories MoM, est. 0.2%, prior -0.2%

- 08:30: Dec. Advance Goods Trade Balance, est. - $105.5b, prior - $102.9b

- 14:00: Январь FOMC Решения по ставкам

Джим Рид из DB завершил ночную обертку

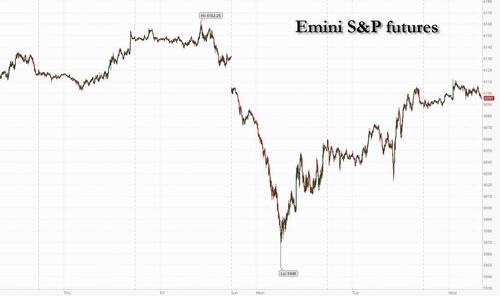

После технологического спада в понедельник утром рынки продолжали ослаблять эти движения в течение последних 24 часов, с небольшими признаками более широкой инфекции от акций технологических компаний до остальной части рынка. Это означало, что индекс S&P 500 восстановился на 0,92%, в результате чего индекс вернулся в пределах 1% от своего исторического максимума. И если учесть, что фьючерсы на S&P 500 в понедельник упали на 3% в разгар спада, индекс фактически отключил основную часть этой первоначальной распродажи. Технологические акции привели к восстановлению: NASDAQ (+2,03%) и Mag-7 (+2,70%) повернули вспять большую часть снижения в понедельник, в то время как в Европе STOXX 600 (+0,36%) и DAX (+0,70%) даже достигли еще одного рекордного максимума. Таким образом, с точки зрения заголовков ясно, что инвесторы чувствуют себя более оптимистично, и мы не видим повторных распродаж, которые произошли, когда пузырь доткомов начал лопаться в начале 2000 года.

Тем не менее, даже несмотря на то, что большинство индексов опубликовали приличный аванс, это была далеко не универсально радужная картина. Например, 70% акций в рамках S&P 500 были фактически ниже в тот же день, при этом равновзвешенная версия индекса снизилась на -0,47%, поскольку оборонительные акции отставали. И в то время как все Mag-7 двигались выше, запасы полупроводников все еще ощущали последствия спада в понедельник. Действительно, индекс полупроводников Филадельфии (+1,11%) только сократил долю своего спада -9,15% в понедельник. И хотя Nvidia отскочила на 8,93%, это все еще меньше половины ее снижения на -19,56% по сравнению с предыдущими двумя сессиями. Таким образом, ясно, что все еще много джиттеров, не в последнюю очередь учитывая растущие сравнения с пузырем доткомов. Однако стоит отметить, что когда пузырь доткомов начал лопаться с марта 2000 года, NASDAQ упал более чем на треть за месяц, поэтому он был в масштабе, намного превышающем все, что мы видели сегодня. Мы должны получить гораздо больше на технологической стороне позже, так как есть объявления о доходах от Tesla, Microsoft и Meta после закрытия сегодня вечером.

Незадолго до этих объявлений о доходах сегодня также будет принято первое политическое решение Федеральной резервной системы 2025 года вместе с последующей пресс-конференцией председателя Пауэлла. Ожидается, что ФРС сохранит ставки на прежнем уровне, прекратив серию из 3 последовательных сокращений ставок с сентября. Это следует из «ястребиного» снижения ставок в декабре, когда они повысили свои прогнозы инфляции и только сигнализировали о двух дальнейших сокращениях на своем графике до 2025 года, что было меньше, чем ожидалось. Действительно, индекс S&P 500 упал на -2,95% в тот день, что стало вторым по величине снижением за последние два года, поэтому масштабы их ястребов стали большим сюрпризом для рынков. На сегодняшний день наши американские экономисты также ожидают, что ФРС останется в силе, но считают, что они будут давать лишь ограниченные указания относительно предстоящих решений. Сегодня утром рыночное ценообразование в целом соответствует графику 2025 года, при этом фьючерсное ценообразование к декабрьскому заседанию оценивается в 51 б/с. Для получения дополнительной информации см. полный обзор наших экономистов здесь.

В преддверии ФРС казначейские облигации в значительной степени удерживали свои позиции вчера. Первоначально пикап в акциях привел к повышению доходности казначейских облигаций на 10 лет +4 млрд. в день, поскольку инвесторы стали меньше беспокоиться о том, что коррекция акций и негативные последствия для благосостояния приведут к более широкому замедлению потребительских расходов. Тем не менее, этот шаг позже изменился, отчасти благодаря приличному аукциону в 7 лет, с доходностью 10 лет, закрывающейся -0,2bps ниже на 4,53%, их самый низкий уровень с Рождества. Аналогичным образом, доходность в 2 года (-0,2 б/с до 4,20%) упала до самого низкого уровня с 12 декабря, до последнего заседания ФРС.

В Европе основное внимание также уделяется центральным банкам в преддверии завтрашнего решения ЕЦБ, и, в отличие от ФРС, ожидается, что они сократят еще на 25 млрд. Вчера мы также получили последнее исследование ЕЦБ по банковскому кредитованию, которое показало, что кредитные стандарты для фирм ужесточились в 4 квартале, при этом чистые +7% сообщили о более жестких кредитных стандартах, самых высоких за год. В то же время суверенные облигации двигались в целом в соответствии со своими американскими коллегами, при этом доходность на 10yr bunds (+3,1 млрд.) и OATs (+2,4 млрд.) росла. Доходность 10-летних BTP (+2,7 б/с) также резко возросла к концу сессии, после того как премьер-министр Италии Джорджия Мелони заявила, что получила уведомление о расследовании от прокуроров.

Ночью в Азии этот позитивный импульс продолжился на рынках, с ростом для Nikkei (+0,76%) и S&P/ASX 200 (+0,57%), хотя некоторые рынки закрыты для отдыха, в том числе в Китае и Южной Корее. В противном случае, однако, произошло ралли в австралийских государственных облигациях после того, как их индекс потребительских цен для Q4 был немного мягче, чем ожидалось, снизившись до +2,4% в прошлом квартале (против +2,5%). Это было расценено как повышение вероятности снижения ставки со стороны РБА в феврале, а доходность государственных облигаций за 10 лет снизилась -4,5 млрд. Это также помогло ослабить австралийский доллар, который упал на 0,13% по отношению к доллару США. Заглядывая вперед, фьючерсы предполагают, что позитивный импульс должен продолжаться, при этом те, кто находится на S&P 500 (+0,01%) и NADSAQ 100 (+0,09%), указывают немного выше.

Глядя на вчерашние выпуски данных, индикатор потребительского доверия Conference Board в США упал более чем ожидалось в январе, снизившись до четырехмесячного минимума 104,1 (против 105,7). Показатели рынка труда также ослабли, и разница между теми, кто говорит, что рабочих мест было много и трудно получить, упала до самого низкого уровня за четыре месяца.

На сегодняшний день главным событием станет политическое решение Федеральной резервной системы, а также последующая пресс-конференция председателя Пауэлла. Банк Канады будет принимать собственные политические решения. Данные включают денежную массу Еврозоны M3 за декабрь. Наконец, сегодняшние выпуски прибыли включают Tesla, Microsoft и Meta.

Тайлер Дерден

Свадьба, 01/29/2025 - 08:24