От долларов до динаров; Бонд Виджилантес видит «местный разворот» к долгу

Автор Майкл Тэлбот через BondVigilantes.com,

Доллар США долгое время занимал позицию доминирующей мировой резервной валюты. Поддержание мировой торговли и обеспечение безопасности в периоды финансового стресса. Эта стабильность обеспечила развивающиеся рынки надежным якорем для внешних заимствований, а современный долговой рынок развивающихся стран начал формироваться после введения облигаций Брейди в 1989 году.

Названные в честь тогдашнего министра финансов США Николаса Брэди, эти инструменты были первоначально разработаны, чтобы помочь латиноамериканским странам реструктурировать дефолтные кредиты в торгуемые ценные бумаги, обеспеченные залогом Казначейства США. Преобразовав неликвидные облигации в стандартизированные рыночные инструменты, план Брейди не только разрешил крупный долговой кризис, но и заложил основу для более широкого, более ликвидного долгового рынка развивающихся стран.

Развивающиеся рыночные экономики, которые выпускают долги в долларах США (USD), остаются сильно привязанными к политическим решениям Федеральной резервной системы США (ФРС), часто за счет их собственной финансовой автономии. Эта зависимость иногда означала, что, когда ФРС корректирует процентные ставки для управления внутренней инфляцией и другими вопросами, страны ЕМ могут испытывать значительный отток капитала, что приводит к обесцениванию валюты и повышенной финансовой нестабильности.

В то время как эмиссия в долларах США предоставила ЭМ доступ к более глубоким фондам капитала и помогла снизить затраты по займам, она также подвергла их воздействию внешних потрясений, находящихся вне их контроля. Зависимость от деноминированного в долларах долга подрывает деятельность местных органов власти, оставляя их уязвимыми для решений, принимаемых в США.

Taper Tantrum 2013 года остается одной из самых ярких иллюстраций того, насколько уязвимыми могут быть EM-производители для изменений в денежно-кредитной политике США. Когда председатель ФРС Бен Бернанке сообщил о планах по сокращению программы смягчения ФРС, это вызвало резкий рост доходности казначейства США. Инвесторы быстро перераспределяли капитал от EM, что привело к широкому оттоку капитала и финансовому стрессу.

Влияние было особенно серьезным для так называемой «хрупкой пятерки», Индии, Бразилии, Южной Африки, Индонезии и Турции, экономика которых была подвержена воздействию из-за высокого уровня задолженности в иностранной валюте и относительно низких валютных резервов. По мере обесценивания валют центральные банки развивающихся стран были вынуждены вмешаться, часто повышая процентные ставки, чтобы защитить свои валюты и остановить дальнейший отток. Эти защитные меры ужесточили внутренние финансовые условия и замедлили экономический рост, несмотря на конфликт с местными экономическими приоритетами.

Этот эпизод подчеркнул структурную уязвимость заимствований ЕМ в долларах США, поскольку при повышении ставок в США и ослаблении местных валют стоимость обслуживания внешнего долга резко возрастает. В некоторых случаях эта динамика способствовала долговым кризисам. В более широком смысле это подчеркивает сокращение суверенного валютного агентства. Центральные банки были вынуждены реагировать на политические решения США, а не на внутренние потребности.

Меняющиеся приливы

Чтобы уменьшить эту уязвимость, политики переключили свое внимание на местные валютные рынки, в результате чего они выпускают долги в своей собственной валюте, а не в долларах США, в попытке вернуть полномочия в диктовке своей собственной политики. Это, в свою очередь, даст странам больше влияния на их экономические результаты. Таким образом, местный валютный рынок значительно вырос в последние периоды.

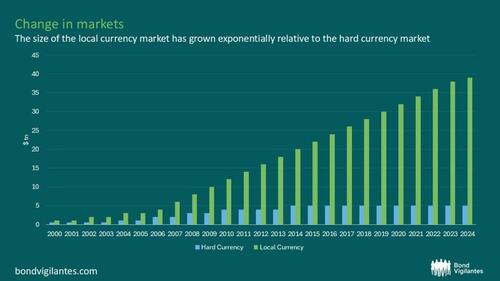

Существенная часть расширения местного валютного рынка пришла из азиатской эмиссии, причем значительная часть этого приходится на Китай. Несмотря на это, даже на постсоветском пространстве тенденция сохраняется. Приведенный ниже график подчеркивает изменение размеров рынка долга развивающихся рынков в твердой и местной валюте.

Источник: M&G, Bank of America. декабрь 2024 года

Как уже говорилось сегодня, Дополнительная автономия помогает странам стабилизировать их инфляционную траекторию, экономический рост и уровень занятости. Это также имеет довольно значительное преимущество в том, что оно лучше приспособлено для управления глобальными потрясениями.

Довольно недавний пример, подчеркивающий это, связан с поведением центрального банка во время пандемии COVID-19, когда несколько центральных банков по всему миру действовали быстро, чтобы приручить инфляцию, реализуя меры задолго до Федеральной резервной системы (Центральный банк Бразилии повысил ставки за целых 12 месяцев до ФРС).

Источник: M&G, Bloomberg по состоянию на 31 июля 2025 года

Их активные и успешные интервенции продемонстрировали возросший авторитет и независимость, показав, что они больше не ждут, пока ФРС решит экономические проблемы. Это увеличение автономии не осталось незамеченным и придало силы аргументу о том, что центральные банки развивающихся стран теперь имеют более надежную денежно-кредитную политику.

Последние тенденции также подчеркивают этот сдвиг. Центральные банки в таких странах, как Индия и Индонезия, проявили большую независимость, сократив ставки, даже несмотря на то, что ФРС до сих пор приостановила работу в течение 2025 года. Гибкость Индонезии, например, проистекает из ее многолетнего перехода от заимствований в твердой валюте к финансированию в местной валюте, что позволило ее центральному банку более гибко реагировать на внутренние потребности.

Было бы неправильно предполагать, что эта тенденция приравнивается к статусу доллара США в мировой резервной валюте, находящейся под давлением. Но по мере того, как все больше развивающихся стран создают надежные местные валютные рынки, мы движемся к более сбалансированной глобальной финансовой системе, которая менее доминирует в долларах и более разнообразна в регионе. Возможно, это должно сделать глобальную систему более устойчивой.

Взаимоотношения с долларом остаются сложными.. Многим EM-производителям по-прежнему необходимо иметь достаточные резервы в долларах США для обслуживания внешнего долга. И печатание местной валюты для покупки долларов может быстро перерасти в инфляцию, просто спросите Аргентину и Боливию, которые недавно провели тематические исследования, подчеркивающие, как быстро могут исчезнуть резервы, когда твердые валютные обязательства растут. Таким образом, хотя местные рынки предлагают больше автономии, управление обменным курсом остается важной частью головоломки.

Цена автономии?

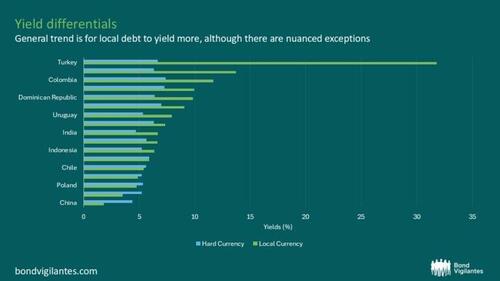

Однако эта автономия сопряжена с затратами. Мы, как правило, ожидаем, что долг, выпущенный в местной валюте, будет приносить больше прибыли по сравнению с его аналогами в твердой валюте, так что инвесторы должным образом компенсируются валютным риском и инфляционным фоном в стране-эмитенте. Но реальность может быть более тонкой, чем та, которая подчеркивает текущую доходность по долгу страны, выпущенному в твердой или местной валюте.

Источник: M&G, Bloomberg, JP Morgan 17 августа 2025

Доходность по польским облигациям в твердой и местной валюте является исключением из того, что мы ожидаем, поскольку облигации в местной валюте на самом деле дают меньше. Одной из причин этого является экономическая мощь Польши, с ее макроэкономической стабильностью, умеренной инфляцией и институциональным выравниванием с ЕС, создающим достаточно доверия, чтобы сжать местные доходы. Кроме того, на более технической ноте облигации в местной валюте часто выпускаются с более короткими сроками погашения, чем их аналоги в твердой валюте. Это, в свою очередь, также снижает доходность по местному долгу, поскольку инвесторы оценивают облигации в более короткие сроки, сводя к минимуму потенциальное влияние инфляционного и валютного шума.

В этом отношении Бразилия находится на другом конце спектра, а распространение местной валюты по твердой валюте составляет около 8%. Эта премия, несмотря на более короткий тенор, отражает более высокие уровни инфляции, валютный риск и более низкий кредитный рейтинг. Однако для инвестора он предлагает заметный пикап доходности.

Китай предлагает еще более уникальную ситуацию. Облигации в местной валюте дают меньше, но на самом деле имеют более длительный средневзвешенный срок службы, чем их эквиваленты в твердой валюте. Причиной этого является невероятно сильный внутренний спрос и жесткий политический контроль, предназначенный для закрепления местной доходности, в то время как глобальные инвесторы оценивают долг в твердой валюте на основе их предполагаемого риска.

Несмотря на некоторые нюансы, более высокая доходность по долгу в местной валюте, как правило, кажется более дорогостоящей, но когда ее взвешивают с выгодами, это довольно разумный шаг. При выпуске эмитентов в их собственных валютах они снижают свою внешнюю уязвимость, особенно по отношению к доллару США и монетарным циклам ФРС, которые, как уже упоминалось, были значительным фактором финансового стресса в прошлом.

Кроме того, развитие глубокого и ликвидного местного рынка облигаций способствует финансовой стабильности и устойчивости в долгосрочной перспективе. Он расширяет внутреннюю базу инвесторов и поощряет институциональное развитие, одновременно увеличивая надежные каналы финансирования в периоды, когда доступ к рынкам твердой валюты может быть ограничен.

Таким образом, в то время как первоначальные затраты на более высокую доходность могут показаться значительными, структурные выгоды для экономик в развивающихся странах делают выпуск местной валюты важной частью финансового управления для многих развивающихся стран.

Местный поворот

В конечном счете, Эволюция развивающихся стран, которые отходят от значительной зависимости от доллара, чтобы лучше использовать местные валютные рынки, подчеркивает ключевой сдвиг. Первоначально долг в твердой валюте открывал двери для глобального капитала, но сопровождался затратами на привязку политики развивающихся стран к внешним монетарным циклам. Растущая глубина рынка отражает растущее доверие к внутренним вопросам, но впереди еще долгий путь, поскольку иностранное владение этими облигациями все еще относительно низко.

Однако, поскольку центральные банки демонстрируют большую независимость и доверие, а инвесторы продолжают искать новые возможности, долг в местной валюте должен получить выгоду и стать более широко используемым в глобальных портфелях. Это не означает конец доминирования доллара, но это показывает, что ЭМ все чаще могут устанавливать свои собственные правила.

Тайлер Дерден

Свадьба, 09/10/2025 - 03:30