«Восстановление» еврозоны продолжается

Maartje Wijffelaars, старший экономист по еврозоне в Rabobank

Как и ожидалось, вчера ЕЦБ снизил ставку на 25 базисных пунктов, доведя ставку по депозитам до 2,75%. Действие ставки последовало за равным сокращением Банком Канады ранее на этой неделе, повышением Центрального банка Бразилии на 100 б.п. и решением ФРС сохранить свой целевой диапазон для ставки по федеральным фондам неизменным.

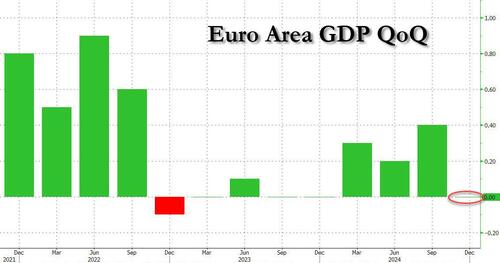

Как отмечает наш наблюдатель за ЕЦБ Бас ван Геффен в своем комментарии после встречи, поступающие данные в значительной степени развивались, как и ожидал ЕЦБ. Данные, опубликованные вчера, указывают на то, что ВВП еврозоны застопорился в 4 квартале, но Лагард отметила, что восстановление «определенно» все еще продолжается.

Аналогичным образом, небольшой рост инфляции в еврозоне «предполагался» Советом управляющих, и политики по-прежнему уверены, что инфляция достигнет целевого уровня в 2% в течение 2025 года. Лагард признала, что инфляция внутренних услуг остается высокой, но добавила, что это во многом связано с отставанием в корректировке заработной платы и цен.

Поскольку экономика в значительной степени развивается, как и прогнозировалось, ЕЦБ все еще находится на пути к постепенному сокращению в сторону нейтралитета. Когда ЕЦБ ожидает, что это будет именно так, Мы можем узнать 7 февраля, когда ЕЦБ опубликует исследовательский документ по нейтральной ставке. На Всемирном экономическом форуме президент ЕЦБ привел диапазон от 1,75% до 2,25%. На вчерашней пресс-конференции Лагард отметила, что результаты исследования, безусловно, станут основой для будущих дискуссий в Совете управляющих.

Важно отметить, что хотя нейтральная ставка в 2% была бы правдоподобной оценкой, мы сохраняем наш прогноз на уровне 2,25%. ЕЦБ постепенно движется к этой нейтральной ставке, но мы продолжаем видеть некоторые затяжные инфляционные риски, которые могут остановить ЕЦБ в верхнем конце их нейтрального диапазона. По нашим моделям, например, торговый конфликт с США, вероятно, усилит ценовое давление в еврозоне. Кроме того, мы отмечаем, что в последнее время цены на энергоносители и некоторые сельскохозяйственные товары выросли. А в недавних опросах компании также сообщали о возобновлении роста входных затрат и продажных цен.

Прогноз роста ЕЦБ очень похож на наш. Политики ожидают, что потребление будет расти, хотя Лагард сказала, что рост, как ожидается, не будет быстро укрепляться и что «доверие потребителей хрупко», а более низкая уверенность может препятствовать инвестициям и потреблению.

Как мы писали вчера в публикации, мы считаем, что экономика еврозоны в этом году будет работать несколько лучше, чем в 2024 году. Но опросы не рисуют картину экономики, которая вышла из стартовых блоков.

Действительно, в этом году промышленная слабость может дойти до дна, но быстрый разворот маловероятен. Некоторые из встречных ветров прошлого года могут уменьшиться, поскольку денежно-кредитная политика еще больше ослабевает, а внутренний спрос выигрывает от увеличения покупательной способности домохозяйств. Тем не менее, эти встречные ветры, вероятно, не исчезнут полностью. Уровень заказов по-прежнему очень слабый, цены на энергоносители остаются относительно высокими, а цены на газ в этом году будут на самом деле выше, чем в 2024 году, структурные проблемы конкурентоспособности не решены, выборы в Германии создают политическую неопределенность, и глобальный фон остается сложным, если не сказать больше.

Очевидно, что внешняя политика Трампа добавляет дополнительный слой неопределенности, который может ослабить инвестиции в валютный блок - помимо ожидаемого негативного воздействия на торговлю и подтолкнуть к инфляции, которую мы предвидим.. И наоборот, перспективы могут улучшиться, если новое правительство Германии, которое будет избрано в феврале, будет готово решать структурные проблемы, смягчая долговой тормоз для облегчения необходимых расходов.

Между тем наш прогноз потребления поддерживается прогнозом, что реальная заработная плата продолжит улучшаться. Но, что важно, это также зависит от ожидания того, что мы не увидим крупномасштабного разрушения рабочих мест в еврозоне и что склонность домашних хозяйств к потреблению увеличивается. Как мы объясняем в докладе, есть несколько причин, по которым мы считаем это вероятным. Но ухудшение ожиданий занятости среди опрошенных предприятий, снижение доверия потребителей и растущие проблемы безработицы - все это причины для осторожности.

Тайлер Дерден

Фри, 01/31/2025 - 10:20