Кажется, нет никаких шансов, что декабрьские объявления о росте Китая в 2022 году станут реальностью. Напомним, что прогнозы в этой сфере указывали более чем на 5% увеличение меры. После полугодовых данных уже известно, что это нереально и корректировки указывают на 4,1-4,3%. Другими словами, рост может быть примерно на 0,8-1% ниже, чем ожидалось.

Отмечается, что замедление роста ВВП Китая может быть в основном связано со следующей волной COVID-19, которая привела к тому, что власти Пекина приняли решение о дальнейших жестких ограничениях отдельных регионов.

Конечно, тот факт, что прирост валового внутреннего продукта будет ниже ожидаемого, не соответствует названию и концепции кризиса. Однако показатели ВВП на данный момент не являются предшественниками. Отмеченные болезни китайской экономики пока находятся в спящем состоянии, хотя уже известно, что они имеют злокачественные характеристики. При этом китайский пациент не допускает проведения достоверных диагностических обследований. Это подвергает себя сценарию, когда возникает первое серьезное заболевание, может быть слишком поздно для лечения.

Статья является развитие и обновление Часть подглав о Китае в книге: "Третья Декада. Мир сегодня и через 10 лет». Заинтересованы в полном анализе вашего центра (а также многих других стран), пожалуйста, посетите магазин:

Три Декады. Мир сегодня и через 10 лет

Инвестиции, управляемые Колоссом

Недвижимость и смежные рынки

По оценкам экономистов, на рынок недвижимости и другие смежные сектора (например, строительство) приходится около 30% ВВП Китая. Между тем, на основе частичных данных за первое полугодие 2022 года расчетныйВ этом году продажи недвижимости в Китае, вероятно, упадут на целых 30%. Это единовременное снижение больше, чем в 2008 году (около 20%). Этот вид коллапса не может быть объяснен COVID. Там намного больше, чем это. Политическая неопределенность в мире (например, напряженность с США или война России с Украиной), китайский менталитет (склонность экономить на том, что произойдет) или финансовые проблемы в домохозяйствах - что приводит к снижению спроса. Последнее переводится в проблемы для строительных и девелоперских компаний.

По этим причинам, среди прочего, кредитные рейтинговые агентства уменьшаться Показатели с точки зрения оценки способности крупнейших китайских девелоперов погашать взятые кредиты. За последние 9 месяцев это снижение затронуло целых 91 оператора, и стоит отметить, что в период с 2010 по 2020 год было в общей сложности 56 таких ситуаций. Другими словами, Крупнейшие китайские застройщики находятся под угрозой банкротства.

Проблема может усугубиться, потому что начинает нарастать явление приостановки или прекращения выплат по ипотеке. По оценкам, в 2022 году выплаты в размере $144 млрд будут приостановлены. Это составляет всего 2,5% от стоимости всех китайских ипотечных кредитов и только 0,5% от всех кредитов. Однако мы имеем дело с данными только один год. Экономисты считают, что Теперь проблема при погашении ипотечных кредитов составляет $223 млрд, или 4% от стоимости всех таких обязательств. Если темпы процесса будут продолжаться, то может оказаться, что по итогам 2023 года не будет обслуживаться в среднем 1/10 кредитов. Ситуация станет очень серьезной.

Иностранный капитал

В этом вопросе много самолетов. В 2020 году Центральное государство свергло США по стоимости иностранных инвестиций, осуществленных в течение года. Год спустя Китай достиг Новый рекорд в этой сфере, а стоимость данного вида инвестиций достигла $334 млрд. Иными словами, Среднее государство, несмотря на продолжающиеся трения с США, призывы к передислокации западных производств и лозунги деглобализации, продолжало привлекать иностранных инвесторов. И это сделало лучшее в мире. Иностранные компании больше всего инвестируют в Кантон, Цзянсу и Шанхай. Это означает, что Китай не очень преуспевает, несмотря на экономическую и экономическую борьбу с США (или более широким Западом). Китайцы показывают хорошие результаты, потому что нет борьбы. Таким образом, они ошибаются, что указывает на то, что Среднее государство оказалось устойчивым к внешнему давлению. Такой проверки еще не было.

Это не означает, что западный капитал не будет выведен из Китайской Народной Республики. Существует даже высокий риск того, что это в конечном итоге произойдет. По многим причинам, и одна из них – это способ ведения внешней политики Си Цзиньпина, который все более и более наносит удары по США и западному миру. Примером может служить последнее объявление Китая о проведении военных учений в связи с ожидаемым визитом американского спикера Палаты представителей на Тайвань. Маневры, направленные на запугивание Китайской Республики, продолжаются уже давно. Пекинские власти уже несколько месяцев преследуют островитян провокационными полетами боевых самолетов, которые часто опасно приближаются к воздушному пространству Тайваня.

Стоит отметить, что в последние месяцы Соединенные Штаты мало что делают, кроме символических жестов, чтобы конкурировать с Китаем. Все из-за России, которая совершила полномасштабное вторжение на Украину и угрожала американскому бизнесу в Европе.

Тем не менее, если китайцы стали играть слишком жестко (в отношении Тайваня или, например, Южной Кореи - через Ким Чен Ына) или когда проблема с Россией будет решена, то почти наверняка Вашингтон всерьез отнесется к Китайской Народной Республике. Агрессивные действия Пекина будут негативно восприняты не только американцами, но и всем западным миром. При этом следует помнить, что и у Европы, и у Австралии, и у США есть свои проблемы. Поэтому реальным перемещением капитала из Китая может стать необходимость.

Это, в свою очередь, будет иметь серьезные последствия для китайской экономики. Для оттока капитала и перемещения производственной базы это означало бы сокращение рабочей силы. Это может быть одним из многих факторов, которые вызовут китайский кризис.

200% от нормы

Инвестиции (включая правительство, инфраструктуру) составляют наибольшую долю ВВП Китая. Однако стоит помнить, что большинство из них осуществляется дочерними компаниями или напрямую управляется государством. После централизованно контролируемой и коммунистической системы управления, в которой реализация стопроцентного плана является статистическим минимумом, ожидается, что она не будет высокоэффективной при расходовании государственных средств. На самом деле давление центральных властей вынуждает местных менеджеров декларировать отличные экономические результаты. В то же время большой бюрократический контроль над инвестициями побуждает высокопоставленных чиновников раздувать суммы с тендеров и контрактов на хищения. Такая система также способствует коррупции, и стоимость взяток включается в цену публичных тендеров на проданные услуги.

Давление на соответствующие результаты может также привести к фальсификации данных, передаваемых в Пекин, что может привести к неправильному пониманию ситуации центральными планировщиками. Это, в свою очередь, увеличивает риск ошибки при принятии мер и реагировании на возникающие проблемы. При этом последнее можно увидеть слишком поздно.

Наконец, проблемы на рынке недвижимости и в инвестиционном секторе как таковы не только неопределенная пандемия, политическая и экономическая ситуация, но и демографическая ситуация. В 2015 году Китай пиковыйВ которой эта работающая часть населения, являющаяся потребителями на рынке недвижимости, насчитывала 800 млн человек. Этих людей сейчас на 20 миллионов меньше, и процесс ускорится. Такое снижение будет иметь последствия во всех других областях.

Китайцы вымирают

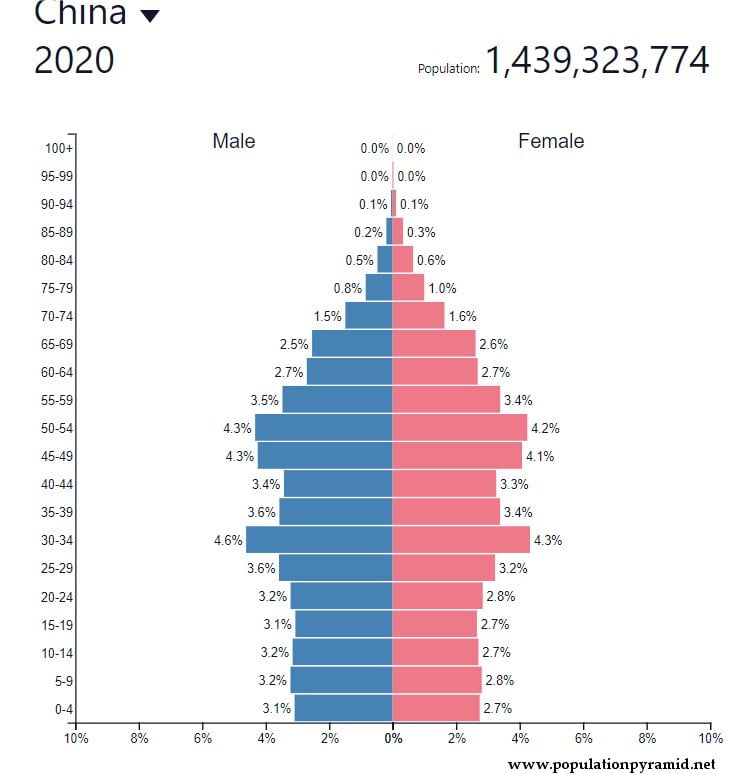

Заголовок главы звучит довольно своеобразно в контексте страны с населением 1,4 миллиарда граждан. Но речь идет не о конечном результате (уничтожении), а о процессе. Наследство в Китае начало сокращаться с середины 1960-х годов. В 1992 году рождаемость упала ниже двух детей на женщину. В 1995 году на одну женщину приходилось 1,66 рождений, и это состояние сохраняется и сегодня (по данным Всемирного банка). Хотя некоторые источники говорят, что это еще хуже и что коэффициент рождаемости сейчас составляет всего около 1,3 детей / женщин, а может быть, даже ниже одного ребенка! Такая низкая рождаемость в краткосрочной перспективе не является серьезной проблемой. Однако в Китае это состояние сохраняется уже четверть века.

Демографический Китай Пирамида

Демографический Китай ПирамидаВажно отметить, что если с завтрашнего дня китайцы начнут рожать по восемь детей, то крах в предыдущие годы будет непоправим. Ключом является сам процесс и его продолжительность. Даже если партийные активисты с завтрашнего дня введут указ о принудительной беременности для всех китайских женщин и начнут проводить проверки по реализации предположений (надеюсь, что никто из КНР это не прочитает, потому что они были бы готовы ввести такое решение), то 27-летний демографический разрыв сохранится. А те, кто с 1995-2022 годов заменял пожилых работников на рынке труда, последние будут выходить на пенсию и зависеть от молодого поколения. Предполагается, что Уже в 2035 году в Китае более 30% населения превысит 60-летний возраст (В настоящее время пенсионный возраст в Китае составляет 60 лет для мужчин и 55 лет для женщин). Это означает, что властям придется проводить очень мало народной пенсионной реформы и откладывать пенсионный возраст. Интересно, что в период с 2012 по 2014 год пенсионный возраст уже был предпринят, и оказалось, что такой шаг был одним из немногих, который подвел Коммунистическую партию Китая.

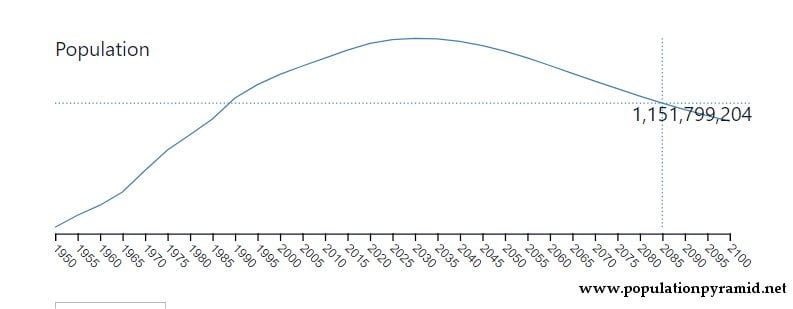

Численность населения Китая по официальной статистике начнет стремительно сокращаться с 2030 года. Не для протокола, суд продолжается.

Численность населения Китая по официальной статистике начнет стремительно сокращаться с 2030 года. Не для протокола, суд продолжается.Проблема демографии будет нарастать. Аборты стали очень популярными в Китае. Большинство пар выбрали их для своих дочерей. В результате в течение многих лет рождается гораздо больше мужчин, чем женщин. Сегодня на каждую сотню женщин приходится почти сто двадцать мужчин в Китае. Для сравнения на западе этот показатель выглядит более благоприятным для прекрасного пола, в основном из-за продолжительности жизни женщин (пропорция родов составляет примерно 50/50). Предполагается, что уже сейчас между 24 а. 34 миллиона Мужчины в Китае не найдут себе жену (если не найдут ее за границей). Таким образом, большинство из них, скорее всего, умрут без ребенка, а это означает дополнительное углубление демографического коллапса в последующих поколениях.

Проклятие трудовой этики и заработной платы

Еще одним ограничивающим фактором является то, что главной целью жизни для китайских граждан стала работа. Хотя рабочее время в Китае официально регулируется и выглядит как в Европе (8 часов в день в течение пяти дней в неделю, в среднем не более 48 часов в неделю, сверхурочная работа и дополнительные выходные), китайские власти до сих пор закрывали глаза на нарушения прав сотрудников. Существует даже термин «996 Культура"что означает работу от 9 до 21 шесть дней в неделю и, следовательно, более 300 часов в месяц. В последнее время (после протестов и решения Верховного суда 2021 года) политика властей несколько изменилась, в результате чего произошел коллапс. суждения в интересах работников. Однако это не влияет ни на масштабы явления, ни на то, что китайцы просто живут для работы. С лучшей зарплатой они все равно согласятся не работать. Нет времени для отдыха, маленьких удовольствий или заботы об отношениях с другими — все это негативно сказывается и на демографическом уровне. Задача состоит в том, чтобы найти партнера (особенно партнера) и создать семью, не говоря уже о воспитании ребенка.

Экономический средний класс?

Конечно, помимо профессионально-культурных вопросов, дополнительным препятствием для рождения детей является низкая заработная плата. Многие экономисты и синологи показывают, как далеко зашла китайская страна за последние 30 лет. Как он вырвался из нищеты и добился огромного, впечатляющего прогресса. Однако тот факт, что экономическое расстояние между Китаем и Западом быстро сокращается, не сразу указывает на то, что китайцы были на переднем крае мыса. Давайте посмотрим на сухие данные, когда мы знаем, что прыжок со дна — где Китай находился во времена Мао — самый простой способ преодолеть первые метры глубины. Однако чем ближе к поверхности, тем труднее добиться прогресса.

Большинство сотрудников среднего штата работают слишком низко почасовой ставке. Конечно, другие условия преобладают в крупных городах и на побережье, а другие — в западных провинциях. Китайцам удалось сократить людей, живущих за чертой бедности. Процент людей, живущих менее чем за 1,9 доллара в день, упал примерно до 0,5%. В 1990 году около 750 миллионов китайцев квалифицировались в эту категорию. В настоящее время Это меньше, чем 90 миллионов. Однако в 2020 году, по словам премьер-министра Китая, около 600 миллионов китайцев заработали всего около 154 долларов США в месяц (около 700 злотых).

Данные Всемирный банк на 2021 год указывает, что ВВП Китая на душу населения составил $12,5 тыс. Учитывая паритет покупательной способности денег, он составил 18,7 тыс. ВВП на душу населения. Для сравнения, в Польше ВВП на душу населения тогда составил $17,8 тыс., а с паритетом покупательной способности целых $37,5 тыс. Это вдвое больше, чем в Китае.

С другой стороны, экономический средний класс правительства Пекина оценивает в 400 миллионов человек. Это больше, чем все население США. Но все же миллиард китайцев ждут улучшения условий жизни и оплаты. Китайский средний класс составляет почти 1/3 всего населения. В США — половина, а в Южной Корее — две трети. Однако стоит отметить Китайский эквивалент главного статистического управления принадлежит среднему классу человека, который зарабатывает менее 300 долларов в месяц.. Это почти в два раза больше минимальной заработной платы в Польше. Эта осведомленность немного меняет оптику китайской оценки. Процветание. Кроме того, тот факт, что Китай является крупнейшим экспортером в мире, не указывает на то, что Китай является крупнейшим экспортером в мире. Процветание. Самая богатая экономика в мире (США) одновременно является крупнейшим импортером. Таким образом, это высокое потребление и импорт являются результатом. ПроцветаниеНе высокая добыча и экспорт.

Экономический средний класс в Китае все еще относительно невелик (по отношению к общей численности населения) и беден (по отношению к западному), а также сильно зависит от коммунистического административного аппарата, и он быстро стареет. Последующие поколения китайцев, вступающие в период наивысшей эффективности труда, являются и будут менее многочисленными.

При этом важно понимать, что борьба властей с использованием работников работодателями, а также стремление к повышению зарплат в экономике приведет к снижению конкурентоспособности китайского рынка для иностранных инвесторов. Другими словами, Чем лучше китайцы зарабатывают, тем меньше инвестиций извне. Наконец, это может привести к оттоку капитала, промышленных центров и рабочих мест вне зависимости от упомянутых выше политических факторов. Многие экономисты считают, что самой большой проблемой для национальных экономик является момент, когда государство все еще принадлежит развивающимся странам, но уже стремится к тем, которые развиты. Настоящим испытанием для китайцев будет то, как и смогут ли они справиться в момент прорыва. Для сравнения, в Польше есть активы, которых вам не хватает. Мы находимся рядом с крупнейшим производителем и крупнейшим европейским рынком (Германия). Таким образом, география (близкая к "западу"), хорошая коммуникация (инфраструктурные инвестиции), а также принадлежность к соответствующим политическим и экономическим структурам (ЕС, НАТО - никаких пошлин, границ, экономической свободы) по-прежнему являются активами, привлекающими инвестиции. Между тем, Китай является чрезвычайно отдаленным рынком для Европы (риск разрыва цепочек поставок), но также и для США. Кроме того, китайцы не являются частью западных экономических структур, у них есть авторитарная система правительств (более высокий инвестиционный риск) и еще менее прозрачная бизнес-среда (в зависимости от власти / политики). Иными словами, весьма вероятно, что если китайцы потеряют преимущество низких затрат на рабочую силу, капитал извне будет течь. Будет ли у Китая достаточно возможностей для его замены?

Спасти китайцев с помощью планировщиков

В течение многих лет было сказано, что главной экономической и социальной целью властей Пекина является создание абсорбирующего внутреннего рынка, который заменит иностранных клиентов. Таким образом, китайцы должны стать достаточно богатыми, чтобы управлять своей собственной экономикой через высокое потребление. Схема кажется простой. Высокая заработная плата -> высокое потребление -> высокое производство -> низкая безработица и высокая заработная плата в промышленности -> более высокое потребление и т.д. Так много теорий. На практике, как я указывал выше, повышение заработной платы может привести к падению инвестиций и оттоку капитала, т. е. к падению производства и занятости, что может запустить процесс в прямо противоположном направлении. Но это еще не все.

Одной из «проблем» китайских экономических планировщиков является менталитет китайского общества, которое переживало нищету и трудные времена, зарабатывает с целью экономии. Как будто китайцы чувствовали, что этот исторический момент роста не будет длиться вечно. И нужно готовиться к «тяжелым годам».

Следовательно, Общие сбережения в Китае по итогам 2021 года был до 45,5%Боже мой! Это соотношение в основном состоит из сбережений домашних хозяйств в Китае, которые в 2021 году составили около 34%. Это был один из лучших результатов в мире. В еврозоне этот показатель ниже 15% по всему Союзу составили 14,4%. В отдельных членах она не превышала 20%, а в 2021 году составляла лишь 6%. В мире фидуциарных денег экономия не является особенностью, которая либо выгодна экономике, либо домашнему портфелю. Особенно, если годовая инфляция достаточно высока. Капитал в современном мире должен работать, быть обращен и инвестирован. Деньги теряют ценность с каждым годом. Если китайцы экономят вместо того, чтобы тратить, они не управляют местной экономикой, они не позволяют производителям зарабатывать деньги, поэтому они не позволяют им расти, нанимать больше и получать более высокие зарплаты. В такой ситуации можно смело писать, что Китайское общество мысленно не адаптировалось к современному капитализму, на базе которого власти Пекина решили наращивать мощь Китая.

Мало того, потому что китайские руководители используют те же финансовые механизмы, что и их западные коллеги (печать денег), это статистический китаец, который, экономя деньги, тратит впустую последствия своей тяжелой работы. Инфляция съедает его зарплату. До сих пор это было незаметно для китайского общества, поскольку инфляция была относительно низкой. Однако в трудные времена, когда это явление растет, китайские сбережения находятся под угрозой. Уровень бедности может снова начать расти. Для среднестатистического китайца, который всю жизнь работал, жил скромнее, чем мог, и щадил, это означает, что все его прежние жертвы могли быть напрасными. Если бы высокая инфляция сильно ударила по Китаю, то это могло бы иметь серьезные последствия не только экономического, но и социального характера (недовольство и волнения).

Указывается, что инфляция в Китае значительно ниже, чем на западе (включая США). Однако при таком высоком уровне сбережений, большом количестве людей с низкими заработками и зависимостью от экспорта китайская экономика гораздо более чувствительна к росту цен (но и к падению денежной стоимости). Вопрос, например, в том, насколько 6,5% инфляции ударит по Китаю? Сохранится ли рост цен или он замедлится? Следует также помнить, что цены на нефть влияют на инфляцию в государстве меры. Это в основном импорт, поэтому китайцы покупают сырье по рыночным ценам. Как и Европа.

Если вы считаете статью ценной, вы можете поблагодарить автора за его вклад в написание, купив PDF-версию (ebook) для символического PLN 10. Текст в свободном доступе, так что вы знаете, за что вы платите J

Материальная зависимость

Газ

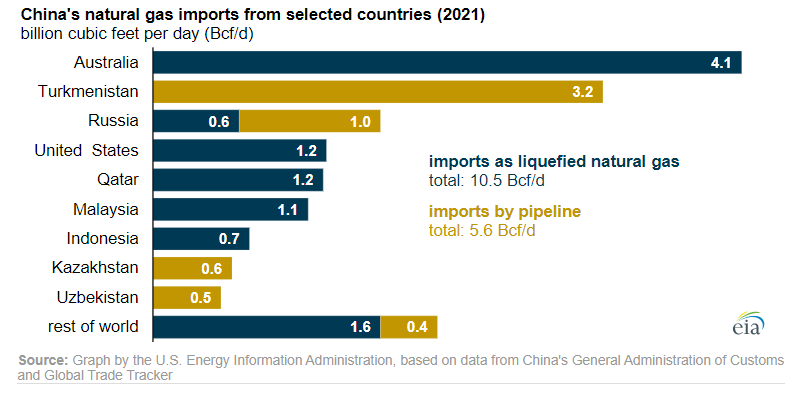

Китай является крупнейшим импортером газа в мире. В 2021 году спрос на газ в Китае побил очередной рекорд и потребление был почти 380 млрд мл газа, из которых собственное производство был 207 миллиардов молодых. Китайцы должны были импортировать более 170 миллиардов мл газа. Рост спроса огромен по сравнению с 2020 годом (до 13%). В то же время два десятилетия назад власти Пекина нашли решение. Инвестиции в азиатско-китайском газопроводе в процентах. Уже сейчас китайцы импортируют с этого направления 55 млрд галлонов газа, а после завершения последней четвертой нитки максимальная емкость трубы достигнет целых 70 млрд литров. Китайцы осуществили проект с целью самостоятельной поставки газа с морских маршрутов. При этом они не хотели становиться зависимыми от РФ, так как московские лица, принимающие решения, десятилетиями были известны тем, что шантажировали публику угрозой закрутки кранов газом. Поэтому китайско-российское сотрудничество в этой сфере завершилось к моменту завершения в 2019 году одного сибирского энерготруба с максимальной мощностью (пока не достигнутой) 30 млрд мл газа в год. Это объем, сопоставимый с тем, что гарантирует газопровод Jamał, проходящий через Польшу. Таким образом, китайцы по суше смогут импортировать максимум 100 млрд мл газа в год. До сих пор половина дефицита спроса приходится на море. Поэтому, В 2021 году Китай стал крупнейшим в мире импортером СПГ.

Крупнейшими экспортерами СПГ в Китай являются Австралия, США, Катар, Малайзия и Индонезия.Эта пятерка. ответственный Это примерно. 80% всех поставок жидкого газа на ваш средний уровеньАвстралия экспортирует почти в четыре раза больше, чем США, Катар или Малайзия.

В заключение, Экспортируя свои собственные и контролируя морские маршруты, Запад может превратить китайские петухи в газ.. И россияне не смогли устранить эту зависимость, потому что пропускная способность их инфраструктуры этого не позволяет.

нефть

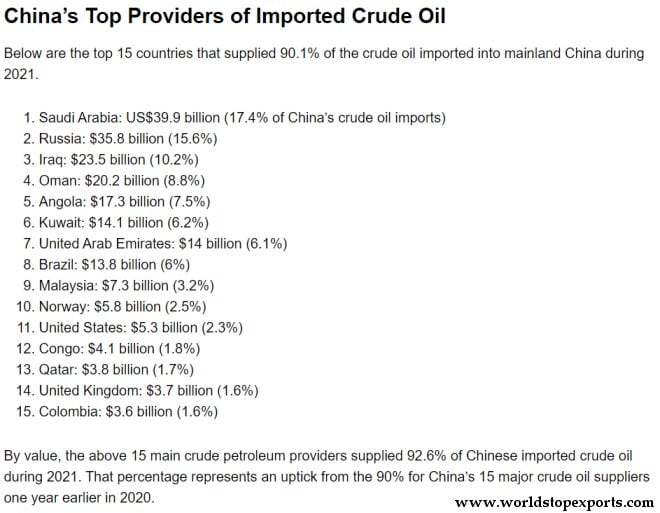

После 2017 года Китай стал крупнейшим импортером нефти в мире (превзойдя США). Потребности Китая в импорте нефти в 2020 году близки 11 миллионов баррелей в день (примерно 14 млн баррелей в сутки в потреблении). Более 80% импортируемой нефти отправляется в Китай морским путем. Россия — единственный крупный экспортер нефти в Центральное государство — по сухопутным трубопроводам. Мощность нефтепоезда ВСТО дает возможность покрыть лишь около 15% внешних потребностей Китая. Русские также доставляют сырье по морю. В мае 2022 года россиянам удалось достичь общего потолка поставок нефти для Китая на суточном уровне 1,98 млн баррелей. Это показывает более или менее верхние пределы российских возможностей в этой области, на которые приходится около 18% всего китайского импорта нефти.

И хотя Россия стала крупнейшим поставщиком нефти в Китай, это не меняет того факта, что почти половина дефицита нефти дополняется импортом из Персидского залива. Также важными направлениями являются Ангола, Бразилия или Венесуэла.

Эти данные показывают, что власти Пекина по поставкам черного золота все еще больше зависят от глобальных морских торговых путей, чем от российских нефтяных поездов. Только если китайцы смогут заменить российское сырье поставками с других направлений (по морю), русские не смогут удовлетворить потребности Среднего государства в случае, например, гипотетической морской блокады. Другими словами, Китайцы могут отказаться от российской нефти, но они не могут позволить себе отрезать морские поставки энергоресурсов.

Редкоземельные металлы

До недавнего времени одним из крупнейших китайских активов была мировая монополия на добычу и экспорт редкоземельных металлов. Неудивительно. До недавнего времени (2016) Китайская Народная Республика отвечала за 94% мирового производства на рынке, причем треть всех мировых ресурсов была доступна Центральному государству. Си Цзиньпин тут же начал разыгрывать эту карту, поэтому почти все слышали о существовании редкоземельных металлов. Однако уже в 2020 году доля китайского рынка составляла всего 60%. В горнодобывающую промышленность американцы вкладывали значительные средства (на 12%), Бирму (12%) и Австралию (7%). И хотя Китай вновь вернулся к 80% своей доли в результате увеличения производства, видно, что Запад - особенно США - уже находится на пути независимости от Пекина в этом отношении. Инвестиции уже сделаны в процентах и не исчезнут в одночасье. Напротив, их будет больше.

Если вы считаете статью ценной, вы можете поблагодарить автора за его тяжелую работу и приобрести контент в формате PDF за символическую сумму. Статья находится в свободном доступе, поэтому вы знаете, за что платите.

Китай накануне кризиса - PDF [Анализ Кшиштоф Войцаль]

Самое большое население кормится

В контексте Среднего государства невозможно избежать темы бедствий, которые уже преследовали самую густонаселенную страну в мире. Одним из них был голод, вызванный «реформистской» деятельностью Мао Цзэдуна. Поскольку коммунистический режим, приведший к краху сельского хозяйства, не смог поднять производство продовольствия, с 1977 года было принято решение ограничить число граждан кормлением. Напомним, что это решение было принято после смерти Мао, а главного политика одного ребенка так высоко оценили современные синологи и экономисты Дэн Сяопин.

Его преемник Си Цзиньпин, в свою очередь, должен столкнуться с предстоящими экономическими проблемами, которые будут сильно затронуты демографическим коллапсом. Однако это не меняет того факта, что современным властям по-прежнему необходимо обеспечивать продовольствием 1,4 миллиарда граждан.

Китай является крупнейшим производителем продуктов питания в мире. На китайские культуры приходится 1⁄4 всех зерновых в мире, а Пекин инвестирует в производительность производства. И все же из самодостаточной страны в 2000 году Китай стал в 2020 году. зависеть от Импорт продовольствия - 23%. Не много, подсчитано, что к 2035 году эта зависимость роста составит 35%. Таким образом, усиливается тенденция зависимости от внешних поставок. Это связано с тем, что высокий уровень производства не соответствует спросу местного населения. Среднее государство является крупнейшим импортером продовольствия и Приносит Его стоимость в два раза выше, чем экспорт. Например, Китай импортирует 80% соевого спроса, который в основном поступает из США.

Почему пищевая промышленность Китая не поспевает за ростом спроса? Потому что китайцы уже давят со своей земли как можно ближе. В стране с наибольшим производством продуктов питания всего 7-10% земля Подходит для роста. Из-за роста урбанизации и индустриализации, а также изменения климата это вряд ли улучшится. Проблема усугубляется загрязнением грунтовых вод, которое резко возрастает. В 2018 году, До 15,5% подземных вод были отмечены как класс V, что означает загрязнение, исключающее любое использование. В период с 2011 по 2018 год количество классов грунтовых вод с I по III упало примерно с 45% до 12-13%. Таким образом, в 2018 году более 70% грунтовых вод имели низкий уровень IV, и дальнейшая деградация до класса V кажется неизбежной. Это скажется не только на посевах, но и на здоровье населения (в том числе, например, на фертильности или способности к рождению здорового потомства).

В рейтинге по устойчивому сельскому хозяйству Китай только занял 57 место из 67 перечисленных стран с показателем 0,21 акра сельскохозяйственных земель на душу населения в 2018 году. Для сравнения, в США этот показатель составлял 1,16 акра/чел.

Здесь стоит отметить, что крупнейшими экспортерами продовольствия в Китай являются: Бразилия, США, Канада, Австралия, Новая Зеландия, Индонезия, Таиланд, Аргентина и Франция. Фактически вся транспортировка продуктов питания, импортируемых китайцами, осуществляется морем. Это еще один самолет, чувствительный к деятельности морского гегемона.

Западные рынки являются основой для роста

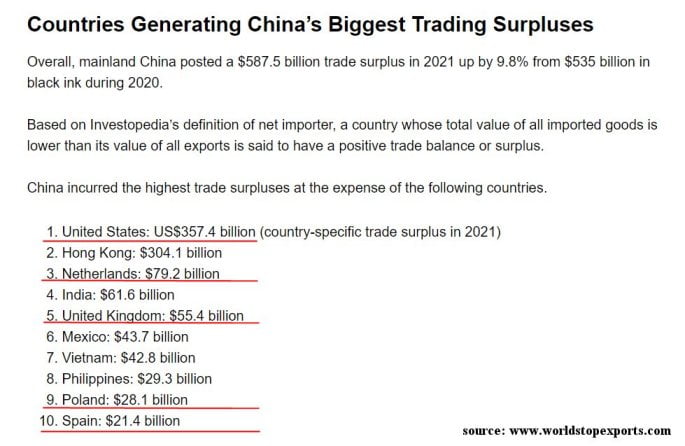

В 2021 году доля торговли в ВВП Китая был близко к 37,5%, что по сравнению как минимум с доковидным 2019 годом (36% на Всемирный банк) является увеличением. Таким образом, несмотря на пандемию и блокировки, оказавшие негативное влияние на этот показатель в 2020 году (35%), торговля стала еще более важной для китайской экономики. Влияние экспорта на ВВП Китая Это было 19%.

Баланс продаж Китая в 2021 году составил позитивный и $587,5 млрд (прибыль). Интересно, что в торговле только и исключительно из США китайцы сделали чистый (ценный экспорт минус стоимость). Импорт из США) $357,4 млрд. Иными словами, на самих американцев приходилось 61% экспортных доходов Китая. Если мы добавим прибыль в торговле с Нидерландами, Великобританией, Польшей и Испанией, то получим 541,5 млрд грн. Стоимость положительного торгового баланса только с этими пятью странами составляет 92% от общей прибыли Китая.... Это все без учета торговли с Гонконгом, который рассматривается как посредник для многих западных стран.

Страны, с которыми китайцы получают наибольшую прибыль от торговли.

Страны, с которыми китайцы получают наибольшую прибыль от торговли.Китай живет за счет продаж в США/ЕС/Великобританию. Утверждение о том, что Китай может намеренно ограничить экспорт на Запад, кажется просто глупостью.. Китайцы должны быть очень осторожны, чтобы не думать, что они намеренно ограничивают экспорт того или иного товара. Для возможных контрограничений это может дорого стоить.

Новый Шелковый путь

Нельзя игнорировать вопрос наземных транспортных маршрутов из Китая в Европу. Журчащие объявления о невообразимых инвестициях оказались простой пропагандой, чтобы помочь Китаю получить влияние в отдельных странах, которые находятся на пути будущего маршрута. Так что, если на мгновение было создано одно железнодорожное сообщение, ведущее, в том числе, Россией, Белоруссией и Польшей, поскольку оно обслуживало часть всей перевозки грузов между Центральным государством и Европейским союзом. Эта комбинация не изменила ничего в стратегическом масштабе, не отделила китайцев от морских путей, а дополнительно изменилась и затянулась в результате войны на Украине и трений между Россией и Белоруссией, и Польшей. Проект оказался неудачным, и его реализация сомнительна.

автоматизация

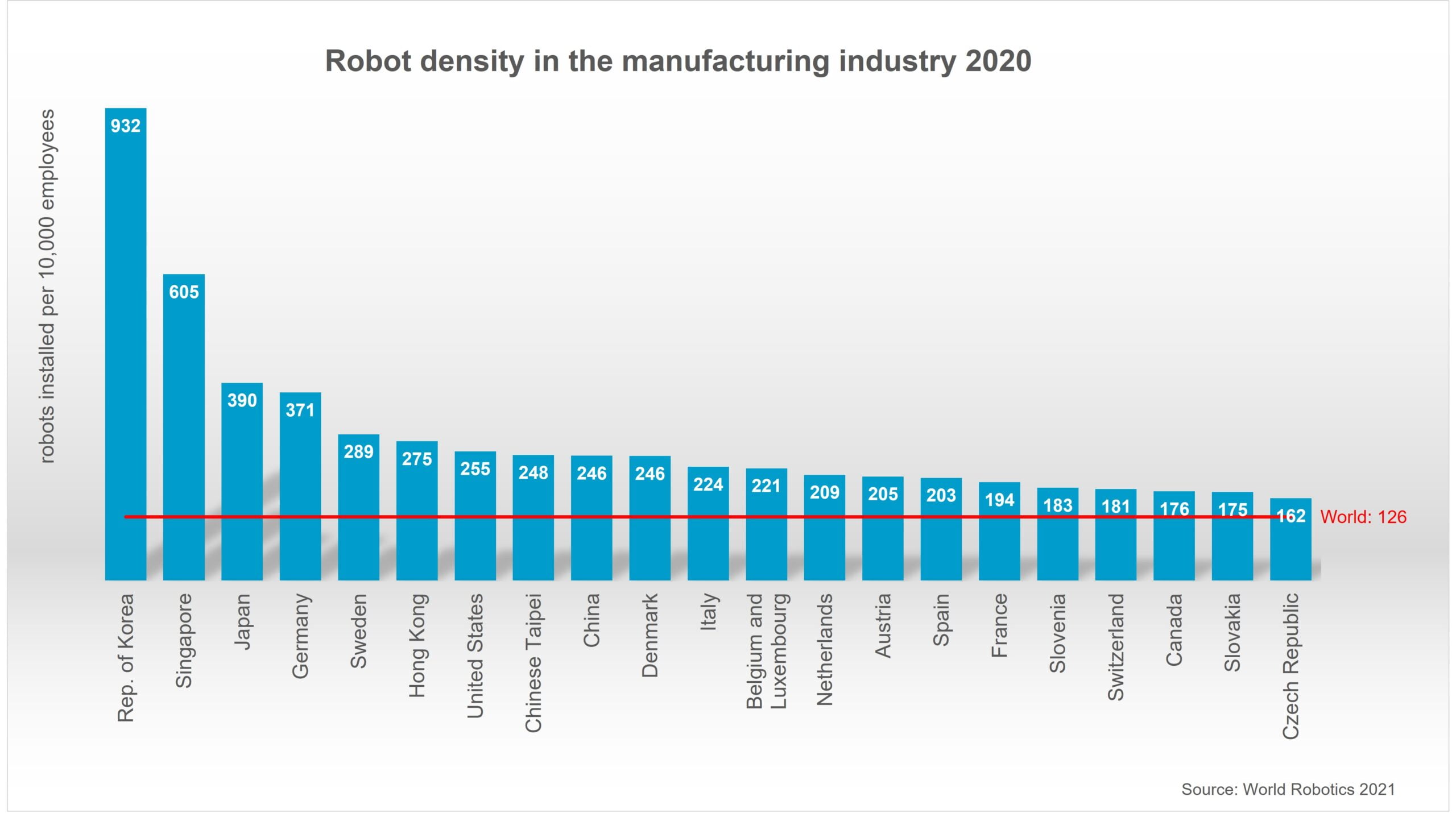

Многие комментаторы верят, что Китайская Народная Республика решит демографические проблемы с помощью автоматизации промышленности и экономики. Китайцы действительно добиваются прогресса в этой области. Однако одно дело начать с нуля и быстро преодолеть первые несколько градусов, а другое выйти на уровень достаточно высокий по отношению к потребностям китайского пирса. В 2020 году Роботизированный потолок В Китае на 10 000 жителей приходится 246 роботов. Это в два раза больше, чем в среднем по миру (126). Однако это среднее значение учитывает 195 стран, в том числе так называемую третью страну мира, что является весьма недооцененным показателем. Достаточно ли этого для Китая? Для сравнения, в Германии на каждые 10 000 жителей приходится 371 машина. Именно. Тот же потолок Они собираются достичь китайцев. В 2050 году... Между тем, по состоянию на 2020 год Япония имеет 390/1000 волькс, а рекордсменом является Южная Корея с невообразимым достижением 929 роботов на 10000 волькс. Все вышеперечисленные страны имеют схожие демографические проблемы, которые также начались много лет назад. Из них Китай меньше всего падает на этот самолет.

Следует также помнить, что иностранный капитал привлекает Китай не из-за роботизации промышленности, а также из-за дешевой рабочей силы. Если этого не произойдет, иностранная промышленность начнет перемещение, а не автоматизацию в Китае. Ведь иностранные компании в равной степени могут делать ставки на автоматизацию в своих странах, тем самым сокращая цепочки поставок и транспортные расходы.

Более того, процесс автоматизации не совпадает с целью властей Пекина создать свой собственный внутренний рынок. Потому что машины не потребляют. Так что проблему ослабления внутреннего потребления из-за большой, чем демография, демографии в последней четверти века не решат роботы. Это снова поражает политику Коммунистической партии Китая, которая хотела бы быть независимой от Запада. Между тем, низкая рождаемость и попытка избежать автоматизации в промышленности увеличат зависимость Китая от иностранных клиентов. Чтобы исправить это, даются мысли о налогообложении машин и внедрении социальных (например, гарантированная заработная плата). Следовательно, Китай может увеличить китайские доходы от налогов, выплачиваемых в качестве торговых автоматов. Чтобы, несмотря на их меньшее количество, они могли тратить больше (и, таким образом, стимулировать потребление). Однако это решение порождает дополнительные проблемы, с которыми партии придется иметь дело. Во-первых, Налогообложение машин увеличит издержки производства и, таким образом, отпугнет иностранных инвесторов. Цена налога, наложенного на автоматизацию, будет принята фактически Потребитель (то есть китайский). Иными словами, произойдет рост цен, который минимизирует социальное воздействие (например, гарантированная заработная плата) на спрос. Тем временем китайцы будут продолжать сокращаться. Таким образом, автоматизация может не решить ни одной проблемы, с которой уже сталкиваются власти Пекина.

Полупроводники

Стоит также помнить, что любые прогнозы роста автоматизации в Китае могут сломаться, в том числе из-за санкций и ограничений на передачу технологий Китаю. В том числе полупроводниковые машины. Уже в апреле появились тревожные сообщения о том, что некоторым заводам в Китае придется стоять на месте из-за отсутствия полупроводников. Их производство в среднем государстве падение Самый низкий уровень за 3 года. Это привело к значительному сокращению производства интегральных микросхем, что, в свою очередь, ощущалось даже в Европе.вид ограниченные поставки электроники и особенно расширенные поставки новых автомобилей многих марок. Первые признаки указывают на то, что США Они пытаются его сорвать. На этом самолете еще больше давления. Как мыльный пузырь падает миф о том, что китайцы превзошли технологии Запада и они будут навязывать темпы развития. Оказывается, им не удалось украсть все и ограничения на такой чувствительный самолет могут серьезно угрожать китайской экономике, известной своим производством чипов и электроники. В заключение от воли Вашингтона во многом зависят темпы развития Китая в этой сфере и автоматизация промышленности.

Долг

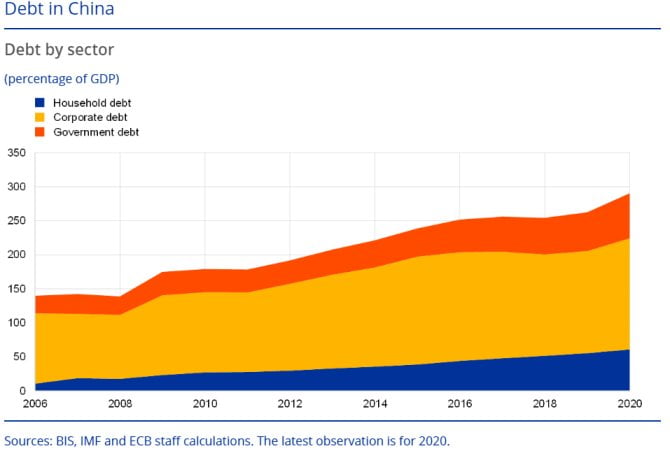

Потеря иностранного капитала, сокращение числа потребителей и людей на рынке труда должны отразиться на китайской экономике, которая несет бремя массового долга. Хотя государственный долг (правительство) выглядит неплохо и в 2021 году он составлял около 73% по отношению к ВВП, Долг частного сектора превысил Март 2022 182% ВВП. Кроме того, домашние хозяйства несут ответственность за 62% долга по отношению к ВВП. Таким образом, общий долг Китая – без финансового сектора – составляет около 320% ВВП.. Пока у правительства не будет проблем с погашением своих обязательств, частный (корпоративный) сектор находится в глубоком долгу. Рынок застройщиков и строительных компаний находится под угрозой. Это также означает серьезные проблемы для банков, особенно для небольших.

Структурно около 44% госдолга было привлечено в юанях, 56% Акции в иностранной валюте (включая SDR). Что касается внешнего долга, то 85% его приходится на доллары США. Тем не менее, общий (частный и государственный) долг Китая в иностранной валюте, как правило, невелик. только Около 9% ВВП на уровне валютных резервов составляет около 24% ВВП. Таким образом, китайцы смогут погасить свой долг дважды в иностранной валюте с теми же резервами.

С другой стороны, огромный уровень задолженности частного сектора в местной валюте показывает, сколько печатных денег китайцы вкачали в свою экономику. И какое влияние банковский сектор в целом может оказать на кризис, в котором компании и частные лица не смогут справиться со своими обязательствами (кредитами и кредитными рассрочками). Это факторы, которые в случае неблагоприятного сценария для китайской экономики могут способствовать разрушению банковского сектора и серьезному снижению стоимости юаня. Хуан, который при необходимости не спасет никого, кроме самого Китая.

Хуан и дебиторская задолженность

В 2020 году юань отвечал только за 1,5% всех международных счетов. По сравнению с долларом (42,5%) и евро (36,5%) это очень плохой результат. Хуана на международном рынке на самом деле не существует. Он никому не нужен. В то время как доллар является мировой резервной валютой - так что, если бы он упал, почти все страны потеряли бы большую часть своих сбережений (с Китаем во главе, чьи валютные резервы составляют около 60% долларов США) - китайская валюта в основном обслуживает внутренний рынок. В результате многие страны и экономики заинтересованы в сохранении доллара, в то время как немногие заметили бы исчезновение юаня. Это большая экономическая, но и политическая слабость Китая.

Более того, власти Пекина сами вносят свой вклад в такое положение дел, не имея никаких аргументов для внесения юаня в международную торговлю. Согласно официальным данным, китайское правительство предъявляет претензии к остальному миру. Пять триллионов долларов. (6% мирового ВВП). Подавляющее большинство кредитов выдается Китаем в долларах. Кроме того, под таблицей много кредитов, не включенных в официальную статистику и документы.

Проблема Китая как кредитора заключается в том, что деньги поступают в основном в страны третьего мира, часто в страны с финансовыми проблемами. Среди китайских должников Эфиопия, Шри-Ланка, Кыргызстан, Пакистан Джибути, Мальдивы, Лаос, Монголия и многие не богатые африканские государства. Конечно, инфраструктура зачастую обеспечена, но когда в условиях возможного кризиса, деглобализации и политического хаоса китайцы могут оказаться без денег и без активов. При таких больших суммах долг становится интересом кредитора.

Напомним, что до недавнего времени Китай был крупнейшим кредитором правительства США. Общий объем долларов США и облигаций составил 2/3 валютных резервов Китая. Она медленно меняется. В настоящее время Среднее государство опустилось на вторую позицию по стоимости американских облигаций, которая составляет чуть менее $1 трлн (980 млрд). Это все еще огромная сумма, но это все еще проблема. Китайцы находятся в ситуации, когда их ждет возврат денег от их теоретически самого опасного соперника. И напомним, что президент Дональд Трамп уже предположил, что США могут не покупать китайские облигации. Сегодня это было бы немыслимо, но кто знает, что произойдет в условиях глубокого глобального экономического и политического кризиса.

Западная зависимость и внутренний кризис - предложения.

Исходя из вышеизложенного, нельзя сделать вывод, что Китайская Народная Республика независима от западного мира. Как раз наоборот. Запад оказывает мощное влияние на китайскую экономику, и китайцы должны зависеть от глобального мира, поддержания цепочек поставок и экономической стабилизации государств, которые заимствовали деньги у Пекина. Среднее государство зависит от энергоносителей (импорт газа и нефти), продовольственных и технологических маршрутов и поставщиков, которые являются союзниками Соединенных Штатов. Китайцы могли бы позволить себе полностью отрезать трубопроводы от России, но их экономика прошла бы через коллапс, если бы перестала получать вышеупомянутое сырье в морских портах.

Кроме того, Китай зависит от экспортной прибыли и западных инвестиций. на своей территории. Отключение от одного или другого может иметь катастрофические последствия для внутренней экономической ситуации и вызвать негативный эффект снежного кома. Потому что отсутствие внешних клиентов -> сокращение производства -> сокращение рабочих мест -> Социальная бедность -> сокращение внутреннего потребления -> дальнейшее сокращение производства и рабочих мест и т.д.

В то же время китайский флот, который не был поднят в этом анализе, но почему я посвятил много места "Третья палуба"Это не похоже на ВМС США. У китайцев не было бы шансов в прямой конфронтации с американцами в морях и океанах. Они не могут сломать никаких военно-морских блокад в ключевых районах. (например, Малаккский пролив, а также Суэцкий канал или Ормузский пролив).

Достаточно. Китайцев не должно волновать падение американского доллараПотому что это раздавило бы их экономику даже больше, чем американскую. В этом случае Китай потеряет большую часть своих валютных резервов и, кроме того, не вернет деньги, выделенные на облигации США, или мощные кредиты и займы, которые он предоставил третьим странам в долларах. Крах американской валюты может потянуть за собой юань. Если Соединенные Штаты не будут чрезмерно озабочены проблемами китайской валюты, экономика Китайской Народной Республики может забить бороду бетоном в случае краха доллара.

Вы можете извлечь из этого еще один урок. Возможно, краткий, многодневный процесс Путина с Украиной не вызвал у Си Цзиньпина никакого беспокойства. Последствия длительной войны влияют и на Китай.. Рост цен на сырье стимулирует инфляцию, и на уровне выше 1-2% в год китайское общество сильно пострадает.

Здесь следует вспомнить внутренние проблемы самого Китая, которые нарастают. Низкое потребление и высокие сбережения не способствуют экономическому развитию. Если инфляция начнет потреблять сбережения, Китай потеряет возможность стимулировать внутренний рынок. Кроме того, в среднесрочной и долгосрочной перспективе демографическая катастрофа в Китае должна будет оказать экономическое воздействие. Автоматизация, если ее темпы не упадут из-за проблемы с полупроводниками, не решит проблем, с которыми сталкиваются власти (слабый внутренний рынок и зависимость от иностранных клиентов).

Стоит также помнить, что пенсионная система Китая не охватывает все общество. Таким образом, если инфляция съест китайские сбережения, то Среднее государство может закрутить исторический цикл. И столкнуться с бедностью и голодом (что также разрушит демографическую пирамиду Китая). Между тем, стоит помнить, что глобальное явление инфляции будет стимулировать рост цен и в Китае, который импортирует энергетическое сырье (а рост цен на энергоносители влияет на рост цен практически во всех других секторах). Китайское общество является одним из наиболее уязвимых к негативным последствиям высокой инфляции.

Кроме того, не следует забывать о проблемах огромного рынка недвижимости, который, как и прежде, имел значительную долю китайского роста, теперь может подтянуть экономику Китая к рецессии.

Из этих выводов можно сделать более общий вывод. Китай, с одной стороны, является одной из наиболее уязвимых стран к внешним факторам, а с другой стороны, их внутренние проблемы в момент взрыва сами по себе могут спровоцировать или углубить глобальный кризис. (устранение цепочек поставок и необходимость перемещения промышленности на западную сторону, увеличение производства и, таким образом, увеличение инфляции на западе).

Мечты о власти и победе в столкновении с США из-за Тайваня

Есть много внешних факторов, которые затрудняют получение Китаем регионального доминирования (см. соседей, ограничивающих потенциальную экспансию Китая: Индия, Россия, Япония), не говоря уже о глобальной гегемонии (дополнительный соперник: США). Однако политические, геополитические и культурные условия не являются предметом этой статьи (подробнее о них в книге или в предыдущих статьях в блоге).

Экономический и экономический фактор, упомянутый выше, оправдывает тезис о том, что Китай слишком зависим от США и Запада, чтобы вести войну. Любое возможное вторжение на Тайвань будетСамоубийство для вас и вашей экономики. Следовательно, такое решение могло бы также подорвать позицию Коммунистической партии Китая по отношению к обществу, и оно, безусловно, представляло огромную угрозу власти Си Цзиньпина.

Китайцы слишком слабы и зависят от каждого самолета. Также военные и военные технологии (отдельный предмет для анализа, но достаточно посмотреть, что у них те же проблемы, что и у россиян, например, со строительством современных реактивных двигателей для истребителей). скрытность, В основе строительства авианосцев лежала работа не лучших российских инженеров в этой области с советских времен.

Из-за культурных факторов, а также из-за того, как проводится международная политика, Китай слабая сила Его не существует. Китайцы до сих пор получали влияние только на деньги, и если это закончится, то Пекину ничего не останется. Ничего, кроме возможной силы против более слабых и мелких соседей в непосредственной близости. Такие методы не могут быть построены на постоянном, даже местном доминировании, если у вас нет огромного военного преимущества. Проблема, однако, в том, что Россия и Индия являются атомными державами, и Япония может стать одной из них очень быстро. Насколько мы можем думать, в случае выхода США и роспуска России Китай может подчинить Токио и перестать бояться Москвы, но Нью-Дели будет уравновешен для Китая к следующему десятилетию.

По всем этим причинам экспансия Китая (территориальная, экономическая, политическая и т.д.) была бы возможна только в том случае, если бы почти все крупные игроки перестали считать и Китай смог бы выжить как целостный государственный организм (что также может стать проблемой). Сегодня такой ситуации нет.

Другими словами, Нам не грозит китайско-американская военная битва. Пекинские власти должны продемонстрировать исключительную безрассудность (несравненно большую, чем Путин, нападающий на Украину) и отсутствие навыков долгосрочного планирования, чтобы принять решение о вторжении на Тайвань. Единственной формой давления на Вашингтон может быть только угроза такой атаки, которую американцы могут расценить как блеф. Таким образом, этот вид страха может оказаться неэффективным с точки зрения Китая.

Корейский полуостров, а не Тайвань может стать замещающим конфликтом

Что было бы иначе, если бы не Китай, а, например, теоретически независимое и самоуправляющееся государство Северной Кореи угрожало бы другому союзнику США и Южной Кореи? Тогда китайцы не будут напрямую подвергаться репрессиям, морской блокаде и эмбарго. Тем временем Ким Чен Уна в этом отношении все тот же, потому что более ограничительные санкции против Пджонджанга не могут быть введены. Между тем, выживание Северной Кореи и ее режима очень сильно зависит от Китая, который, нарушая запреты, обеспечивает режим необходимым сырьем и продовольствием.

Поэтому, На Корейском полуострове ожидается тяжелая напряженность и ретеррификация Южной Кореи и Японии ракетно-ядерным арсеналом Северной Кореи. Я также написал несколько текстов о том, что я написал в прошлом, и я также включил соответствующий анализ в "Третья палубаВсе в порядке. " Таким образом, в будущем нам может угрожать не китайско-американская война из-за Тайваня, а конфликт между Северной Кореей, поддерживаемой Китаем, и Южной Кореей, поддерживаемой Японией и США. Хотя я считаю, что обеим сторонам было бы слишком много, чтобы проиграть в случае начала войны, напряженность, созданная здесь, вероятно, будет поглощена рамочным договором.

Китай проиграл?

Китай не может победить США. Такой победой было бы завоевание доминирующего положения в двусторонних отношениях и умение диктовать условия хотя бы в районах Дальнего Востока, Индо-Тихоокеанского региона и Персидского залива (где китайцы вообще отсутствуют!).

Более того, власти Пекина проиграли в реализации своих амбициозных планов развития и строительстве мощной, автономной и нечувствительной внешней экономики. Мы находимся в тот момент, когда Сценарий глубокого кризиса в Китае очень вероятен и должен, наконец, произойти. Это может произойти даже раньше, чем некоторые ожидают. Ни одна страна не может развиваться бесконечно, и крах Китая может быть глубже и серьезнее обычного экономического кризиса. Это связано с тем, что внутренние проблемы средних государств касаются многих сфер и непоправимы в краткосрочной перспективе.вид демография, менталитет и культура, система власти и т.д. Подводя итог, можно сказать, что в контексте мировых трудностей и чувствительности китайской экономики к внешним факторам представляется разумным, что китайская экономика находится в состоянии кризиса. Мы не только не близки к тому, чтобы взять на себя роль Китая в качестве одного из двух или трех мировых лидеров, но мы находимся в ситуации, когда Китайской Народной Республике угрожают серьезные внутренние препятствия и, как следствие, значительное ослабление Китая на международной арене.

Конечно, при написании в контексте определения провала страны невозможно поставить окончательную точку. История никогда не кончается. Всегда уместно составлять временные рамки или оценивать в контексте достижения конкретных целей в течение установленного периода. Давайте сделаем какой-нибудь баланс.

Если оценивать китайские амбиции в контексте строительства независимое и автономное государство Теперь ясно, что предположения провалились. На многих уровнях зависимость от внешних стран возрастает (энергия, продовольствие), а от других оказывается больше, чем ожидалось (технологии, технологии). вид Полупроводники. Эта тенденция может измениться, но это займет много лет. Если в Среднем государстве не произойдет такой большой крах, спрос на импорт значительно снизится. Нельзя не упомянуть и о провале чрезвычайно громкого проекта по строительству Нового Шелкового пути. Журчащие объявления с начала второго десятилетия 21 века остались в сфере планов, и хотя железнодорожные сообщения из Китая в Европу были сформированы, они имеют незначительное значение как для мировой торговли, так и для Китая (незаметный объем транспорта по отношению к морским путям).

В контексте демографической проблемы, Весьма сомнительно, что автоматизация решит проблему. Если только она не замедлилась из-за своей зависимости от США и Запада. Немногие стареющие и умирающие общества не создадут достаточно богатого внутреннего рынка, а социальные (финансируемые, например, из машинных налогов) будут влиять только на инфляцию и социальное обнищание. Китай, похоже, не избегает демонов прошлого.

Создание внутреннего рынка в Китаес учетом вышеперечисленных проблем, а также того факта, что у Китая нет средств и где восполнить нехватку на рынке труда путем привлечения мигрантов (отдельная проблема, обсуждаемая на тему: YT канал здесь) - представляется невозможным. Уровень благосостояния китайцев слишком медленный, как и экономическое развитие (ВВП на душу населения в течение многих лет вдвое ниже, чем в Польше). В глобальные времена Процветание Китай погнался за Западом на вышеупомянутых уровнях, но мы вступаем в период стагнации и рецессии, в котором китайская экономика также будет гораздо хуже. Между тем, самые оптимистичные демографические показатели Китая показывают, что 2030-2035 годы будут первыми из более тяжелых для Китая. Эти более скептические оценки говорят о том, что китайское общество сокращается сейчас, и каждый следующий год будет хуже. Тем более что приезд пенсионеров будет лавиной и руки будут сокращены.

Если население Китая уже сокращается (что весьма вероятно), а 600 миллионов китайцев живут за зарплату в 700 злотых в месяц, это означает, что внутренний рынок Китая не имеет шансов на быстрый рост и замену внешних клиентов (также во время глобальной стагнации / рецессии). Также по этой причине ускорение китайского богатства привело бы к оттоку внешнего капитала, перемещению производственных мощностей и росту безработицы. Это ловушка без выхода. Растет динамика мировых событий и крупных изменений, в том числе экономических. Между тем Китай пока не готов к негативным внешним факторам кризиса.

Технологическое преимущество Чин оказывается мифом. Это видно на уровне достижений в оружейной отрасли, а также в контексте производства электроники. При запечатывании утечек информации и санкциях США у китайцев возникает проблема с ключевым вопросом производства полупроводников. Кроме того, при возможной политической, экономической и технологической изоляции (как в России) страна обречена на технологическую деградацию в отношении обмена информацией и знаниями мира. Конечно, можно совершить прорыв, который даст значительное преимущество. Однако это еще не сделано, и даже если Китай преуспел, прошло много лет с момента прорыва в его использовании и применении.

Стоит отметить, что Экономические проблемы Запада — это проблемы Китая. Если потребление упадет в результате кризиса на Западе, одной из главных жертв этого явления станет Среднее государство..

Минус также следует поставить на позицию, касающуюся проведения международной политики. Вызов США был брошен слишком быстро, и карты были раскрыты, чему способствовал Си Цзинпин. Что с существующими внутренними проблемами Китая может ускорить американскую реакцию, которая может разрушить экономику Среднего государства. В то же время власти Пекина не в состоянии установить прочные и тесные отношения с какой-либо страной, а вампирская политика в отношении стран, зависимых от китайских денег, отпугивает не только иностранные государства, но и нынешних партнеров.

Вопрос времени имеет решающее значение для окончательной оценки китайских шансов. В течение многих лет власти Пекина боролись с демографией и другими факторами. На мой взгляд, сегодня мы можем утверждать, что этот забег провалится.. Китай не убежит от нарастающих проблем и должен будет пройти через крупный кризис.Этот идет большими шагами. Что следует рассматривать в контексте явного провала внутренней политики в 21 веке.

Власти КНР потерпели неудачу в попытках вытеснить США с Дальнего Востока и независимости от Вашингтона. В результате им придется принять условия американцев и искать компромисс. (что не меняет того факта, что Пекин будет пытаться торговаться). Конечно, сам компромисс не будет провалом, он может быть полезным (хотя период мира, о котором заботится Китай). Однако в контексте китайских амбиций реальность явно проверяет предположения КНР. Однако вопросы, касающиеся международной политики и действий Китая в этой области, являются совершенно отдельной, длинной статьей.

Одно кажется верным. Мы находимся в трудное время для мировой экономики, и это может быть еще сложнее. Однако Китай либо не достиг, либо все еще слишком далек от достижения целей, которые позволили бы ему преодолеть предстоящие проблемы. Китайская Народная Республика не вписалась в сроки строительства Процветание Укрепление своей власти на международном уровне. Этот тезис, конечно, будет проверен в ближайшие годы, но динамика событий и действий, предпринимаемых отдельными игроками на международной арене (особенно США), показала очень негативную для пекинских властей тенденцию.

Конечно, Китай не единственная страна, которая сталкивается со своими внутренними проблемами. Похожая судьба постигнет почти все, в том числе и западные государства с США во главе. Однако поражение китайцев заключается в том, что во время этого марафона они споткнутся так же, как и их конкуренты, а ведь план состоял в том, чтобы воспользоваться возможностью, когда появилась эта...

Кшиштоф Войчал

Геополитика, политика, экономика, право, налоги - блог автора

![Ukraińskie drony uderzyły w rosyjską rafinerię i zakłady chemiczne [+VIDEO/+FOTO]](https://kresy.pl/wp-content/uploads/2026/04/Pozar-rafinerii-fot.-x.com_.jpg)