Можно ли сохранить социальное обеспечение для будущих поколений?

Автор Чарльз Хью Смит в блоге OfTwoMinds,

Достаточно ли мы мудры, чтобы отказать политикам в предложении «свободных денег», чтобы потратить их сегодня, которые были украдены из нашего будущего и из наших будущих поколений? Наверное, нет.

Может ли социальная Безопасность будет сохранена для будущих поколений? Многие уже пришли к выводу, что это безнадежно, и если текущая траектория останется нетронутой, это в значительной степени запекается. Только радикальная реформа основных целей программы, механизмов проектирования и финансирования может вернуть программу к чему-либо, напоминающему устойчивость и справедливость.

Давайте начнем с мысленного эксперимента: что, если бы социальное обеспечение (SSA) было подлинным пенсионным планом, а не программой социального обеспечения? Бухгалтерские ухищрения программы заслоняют реальность того, что на каком-то счете нет «трастового фонда» наличных денег; все льготы выплачиваются из налогов, взимаемых сегодня с работников и работодателей.

Подлинный пенсионный план вычитает процент от заработанного дохода работников и вносит их в фонд, который получает доход. Фонд фактически является сберегательным счетом, который накапливает ежемесячные депозиты и проценты до выхода работника на пенсию, после чего фонд начинает выплачивать ежемесячные пенсионные выплаты и продолжает собирать проценты на оставшийся остаток фонда.

Напротив, «трастовый фонд» SSA — это бухгалтерский трюк, который заставляет всех чувствовать себя теплыми и нечеткими, но это не что иное, как эгоистичное заблуждение. «Трастной фонд» держит «нерыночные ценные бумаги», хороший способ скрыть правду, которая заключается в том, что, когда доходы от налога на заработную плату SSA не покрывают расходы SSA, Казначейство восполняет разницу, продавая казначейские облигации — так же, как оно платит за все другие дефицитные расходы.

Когда в конце 1930-х годов было запущено социальное обеспечение, пособия были скромными, и многие люди не жили достаточно долго, чтобы получать пособия в возрасте 65 лет. Налоги, взимаемые с работодателей и работников, были скромными. Процент населения, которое получило право на получение пособий SSA, также был скромным, в то время как население, платящее налоги SSA, включало каждого официально нанятого работника и их сотрудника.

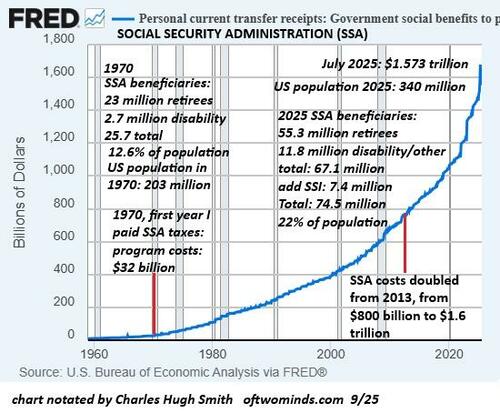

Перенесемся в 1970 год, первый год, когда я заплатил налоги SSA. Как 16-летний полевой работник летом перед выпускным классом средней школы. Как отмечается на диаграмме ниже, население США в 1970 году составляло 203 миллиона человек, а 25,7 миллиона человек, получивших пособия SSA, составляли 12,6% от общей численности населения. Общая стоимость программы SSA составила $32 млрд. Для сравнения, бюджет Министерства обороны в 1970 году составлял 80 миллиардов долларов.

В 2025 году ситуация изменилась. Население США увеличилось на 67% до 340 миллионов, число бенефициаров SSA почти утроилось с 25,7 миллионов до 74,5 миллионов, и программа теперь стоит около 1,6 триллиона долларов в год - почти вдвое больше бюджета Министерства обороны 2025 года в 840 миллиардов долларов.

Как отмечается на графике ниже, расходы на программу SSA удвоились с $800 млрд в 2013 году, всего 12 лет назад, до $1,6 трлн сегодня.

Как это часто бывает, когда программы имеют практически неограниченные бюджеты и огромные налоговые поступления. миссия ползет Расширить круг лиц, имеющих право на получение пособий SSA Инвалидность и дополнительный доход (SSI). Эти дополнительные бенефициары добавили в программу расходы без увеличения налоговой ставки, взимаемой с работодателей/работников, которая с 1990 года не изменилась на 12,4% (6,2% каждый от работодателя и работника).

(С 1986 года ставка налога на заработную плату в размере 2,9%, собираемая с налогов на заработную плату SSA, не изменилась: по 1,45% для работодателя и работника).

Чтобы ответить на этот вопрос, что, если бы социальное обеспечение (SSA) было подлинным пенсионным планом, а не программой социального обеспечения? - Я глубоко погрузился в свой 55-летний отчет о вкладе SSA. Это потребовало некоторого подъема, поскольку необходимо учитывать ежегодные изменения инфляции и уплаченную процентную ставку.

Я использовал калькулятор инфляции BLS для корректировки годовой инфляции и доходности 10-летних казначейских облигаций США в качестве ориентира для процентов, другими словами, как будто весь мой налог на заработную плату SSA был инвестирован в конце каждого года в 10-летние казначейские облигации США. Да, я знаю, что с этими критериями есть много проблем, но, по крайней мере, мы можем согласиться, что они являются разумными критериями.

SSA рассчитывает вашу выгоду на основе вашего самого высокого дохода за 25 лет.Таким образом, самые низкие доходы за 30 лет из моих 55 лет уплаты SSA и подоходного налога снижаются. SSA также учитывает средний доход штатных работников: Национальный индекс средней заработной платы SSA. (В редких случаях мой доход превышал средний, но в целом был ниже среднего.)

Корректировка вашего дохода на инфляцию, а затем организация скорректированного числа от самого высокого до самого низкого предлагает интересные идеи. Покупательная способность заработной платы с течением времени. Они отражают широкий уровень жизни каждого десятилетия, поскольку чем выше покупательная способность заработной платы, тем выше уровень жизни.

С поправкой на инфляцию, мои самые высокие доходы были: 1989, 1997, 1990, 1985, 1976 и 1977. Два в 1970-х годах, когда мне было 23 и 24 года, два в 1980-х и два в 1990-х годах, десятилетия, в течение которых большая часть экономической экспансии «снизилась» до заработной платы, тенденция, которая прекратилась на рубеже веков, когда лопнул пузырь доткомов.

Это отрезвляющее отражение на американской экономике того, что покупательная способность моей заработной платы в 23 года редко была равна за пять десятилетий с тех пор. Что касается того, что могла бы купить моя заработная плата, мои доходы никогда не заходили так далеко, как в середине 1970-х годов, что близко к пику доли труда в национальном доходе.

По чистой случайности, мое ежемесячное пенсионное пособие по социальному обеспечению находится в пределах нескольких долларов от среднего по стране, поэтому мой отчет отражает средний по стране. (Я начал получать пособие в пенсионном возрасте 67 лет. Я продолжаю платить налог на заработную плату как сотрудникам, так и работодателю SSA на мой доход от самостоятельной трудовой деятельности в качестве «создателя контента».

К 67 годам общая сумма моих налогов на заработную плату SSA (не Medicare, а только SSA), собирающая любую доходность, выплачиваемую 10-летними казначейскими облигациями, достигла $382 000 в возрасте 67 лет. Предполагая, что доходность облигаций останется на том же уровне, что и сегодня, что исторически довольно средне, я буду финансировать свои пенсионные пособия до 87 лет, что значительно превышает текущую среднюю продолжительность жизни американских мужчин (78 лет).

Я понимаю, что многие скажут, что инвестирование налогов на заработную плату в казначейские облигации фактически бросает деньги на костер, но рассмотрите возможность того, что если все работающее население будет иметь долю в казначейских облигациях, переживающих крах финансового пузыря, то они могут начать выбирать (и переизбирать) политиков, которые не будут раздевать все в пределах досягаемости, чтобы переизбраться. Это изменение ценностей и голосования изменило бы ход системы.

Суть этого упражнения состоит в том, чтобы показать, что если бы SSA были преобразованы в настоящую систему пенсионного плана, средний наемный работник мог бы накопить самофинансируемый пенсионный план, просто инвестируя налоги на заработную плату в казначейские облигации. Да, я знаю, что многие предпочли бы инвестировать в золото, биткоин или акции, но никто не будет останавливать кого-либо от инвестирования своих сбережений, не связанных с SSA.

Может ли социальная Безопасность будет сохранена для будущих поколений? Давайте перефразируем вопрос двумя способами.

1. Могут ли деньги накапливаться десятилетиями, если политики не найдут оправдания, чтобы истощить этот пул, чтобы выиграть переизбрание, распределяя «свободные деньги»? Нет, если только каждый политик, который даже предложил осушить бассейн для «чрезвычайной ситуации», не был избран на следующих выборах, без исключения.

2. Достаточно ли мы мудры, чтобы отказать политикам в предложении «свободных денег», чтобы потратить их сегодня, которые были украдены из нашего будущего и из наших будущих поколений? Наверное, нет. Вот почему социальное обеспечение обречено на неплатежеспособность, и почему мы никогда не наберемся политической воли, чтобы заменить выплату по мере необходимости реальным пенсионным планом для американских наемных работников. Краткосрочные действия являются порядком дня, так как основная директива Делайте все возможное, чтобы переизбираться каждые два года..

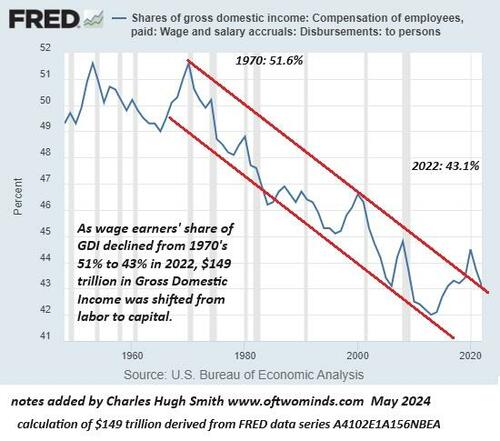

Доля заработной платы в валовом внутреннем доходе: в свободном падении с 1970 года, а совокупная сумма в 149 триллионов долларов перешла от труда к капиталу.

Налоговые ставки ССА 1937-2025

** **

Ознакомьтесь с моей новой книгой «Ультрапроцессированная жизнь» и моими обновленными книгами и фильмами.. Станьте меценатом моей работы за 3 доллара в месяц через patreon.com. Подпишитесь на мой Substack бесплатно

Тайлер Дерден

Солнце, 09/28/2025 - 12:50