Бумеры, давайте посмотрим правде в глаза: математика не работает

Автор Чарльз Хью Смит в блоге OfTwoMinds,

Есть много важных вещей, которые мы не можем обсуждать на самом деле, потому что эта тема расстраивает всех. И поскольку расстроение отключает любое прямое обсуждение сложных вопросов, эти проблемы метастазируют в проблемы, которые в конечном итоге погружают корабль.

The Титаник Он уже ударил по айсбергу и обречен, но поскольку это расстраивает пассажиров, мы танцуем вокруг фактов, а не предпринимаем немедленные действия. Все, что касается ситуации, расстраивает, и поэтому эмоции доминируют в духе времени: обиды, вина, обвинения, вся самоусиливающаяся динамика приводит к тому, что люди кричат на других, когда они тонут. Последнее слово, действительно.

Расходы федерального дефицита и избыточный вес расходов на выплату пособий пенсионерам слишком расстраивают, чтобы обсуждать их на самом деле. Но математика не работает, и корабль тонет. Это было очевидно 20 лет назад, когда я опубликовал эту статью: Бумеры, приготовьтесь пасть на ваши мечи (июнь 2005 года), в которой я предложил обеспеченным бумерам решить проблему, изящно принося необходимые жертвы, а не нагружая их молодым поколениям.

Это было еще более очевидно к 2013 году, когда я опубликовал это: Generation X: An Inconvenient Era (23 мая 2013), в которой корреспондент Эрик А. объясняет, как Математика не работает.

Начнем с некоторых необходимых условий. Когда я предлагаю обеспеченным бумерам принять необходимость принести жертвы, чтобы спасти корабль от гибели, я предлагаю это как кто-то в этой когорте.

Я бумер, получая пособие по социальному обеспечению, которое, как и мой пожизненный доход, близко к национальному среднему пособие по социальному обеспечению. Я твердо нахожусь в середине стаи. В возрасте старше 65 лет у меня также есть льготы по программе Medicare. Как и многие другие представители моего поколения, я жил скромно, экономил деньги, много работал и т.д. С тех пор Я все еще работаю, я плачу налоги на социальное обеспечение и медицинское обслуживание - 15,3% от всех заработанных доходов, поскольку я работаю не по найму.

В отличие от других людей моего поколения, я приписываю бережливости и упорной работе лишь скромный процент своего собственного капитала, поскольку большая часть «богатства», которым я владею, является прямым результатом пузыря гиперфинансиализации кредитных активов, который был раздут с 2007 года.

Те, кто смог купить активы, такие как дома и акции несколько десятилетий назад, увидели, что их собственный капитал поднялся до необычайных высот в пузыре. Те, кто не мог или не мог купить активы до пузыря, не видели, как их собственный капитал поднимался до необычайных высот.

Давайте рассмотрим, как мы сюда попали. Нынешняя федеральная налоговая система и пенсионные пособия развивались в 1930-х годах до середины 1960-х годов. В 1930-х годах выход на пенсию означал нищету для многих работников, которые не смогли спасти гнездо, достаточно большое, чтобы профинансировать свои годы без заработка. Социальное обеспечение было введено как способ использования налогов SSA, выплачиваемых нынешними работниками (1% от заработной платы в те дни), для финансирования скромного пенсионного дохода для пенсионеров.

Социальное обеспечение всегда было Платите, как идете система. Какие бы налоговые поступления SSA не распределялись, они накапливались в трастовом фонде. Этот трастовый фонд был ликвидирован в середине 1960-х годов, и избыточные налоги SSA пошли в федеральный общий фонд. Нынешний Целевой фонд - полезная фикция. Когда SSA работает с дефицитом, казначейство финансирует дефицит, продавая казначейские облигации, как и все другие дефицитные расходы.

Политические реалии требовали, чтобы программа была универсальной для привлечения широкой поддержки. Миллионеры также получают пособия по социальному обеспечению и Medicare. Поскольку финансовые фонды SSA разрушаются, была проведена скромная реформа: более скромного дохода 50% пособий SSA облагаются налогом как обычный доход.

Когда программа была принята, на каждого пенсионера приходилось около 10 рабочих. Демография и экономика тогда были разными. Экономика была в основном внутренней, и пузырь 1920-х годов лопнул. Финансирование и глобализация были на низком уровне. Все предполагали, что на каждого пенсионера всегда будет по 10 работников.

Но люди стали жить дольше, инвалиды были добавлены в систему социального обеспечения, а Medicare раздулась от скромной программы до неограниченных расходов. Другими словами, изменилась экономика, изменилась демография, но система не изменилась, чтобы отразить эти реалии. Налоги SSA и Medicare резко возросли, но эти программы по-прежнему финансируются за счет налогов на заработную плату, выплачиваемых работниками и работодателями.

Капитал (активы, доходы от прироста капитала, спекуляций и инвестиций) платит только тонкий кусочек Medicare через чистый инвестиционный подоходный налог (NIIT) на доходы от прироста капитала более 200 000 долларов США для отдельных налогоплательщиков и более 250 000 долларов США для пар, подающих совместно.

То, что мы на самом деле обсуждаем, - это не только поколение; это 1) открытый характер программ Medicare и Medicaid., 2) невозможность полагаться на двух работников для выплаты всех пособий каждому пенсионеру, поскольку число пенсионеров и бенефициаров превышает 69 миллионов человек, в то время как штатная рабочая сила составляет 135 миллионов, и 3) чрезвычайный разрыв в уровне благосостояния в США, где большая часть богатства находится в руках первых нескольких процентов и поколения пенсионеров (бумеров) по причинам, указанным выше.

Решения столь же очевидны, как затыкание отверстия в корпусе корабля.

1) Налоговое бремя должно быть перенесено с рабочей силы на капитал посредством налогов на финансовые операции и прекращения многотриллионных исключений из прироста капитала.

2) Пособия по социальному обеспечению и медицинскому обслуживанию должны быть проверены; тем, кто собирает 10 000 долларов США в месяц на другие пенсии и инвестиционный доход, не нужны пособия по социальному обеспечению, которые должны быть зарезервированы для тех, у кого нет другого существенного источника стабильного дохода в пенсионные годы.

3) Программы с открытыми правами должны быть ограничены в той или иной форме, и нет никакого способа сделать это, который не расстроил бы всех. Необходимо сделать трудный выбор, т.к. ничего не делать — значит позволить кораблю утонуть.

Давайте порадуемся фактам этого дела. Те, кому нужен успокаивающий агент, пожалуйста, сделайте это сейчас.

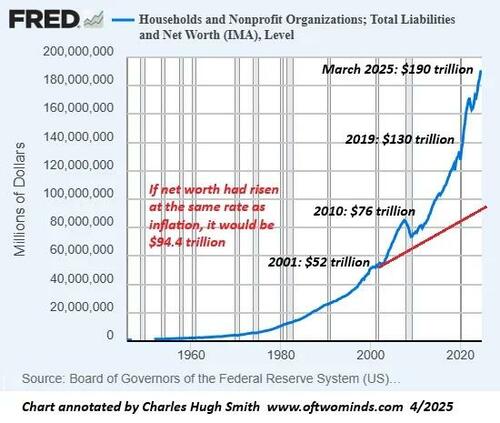

Вот некоммерческий / некоммерческий капитал. Сектор домашних хозяйств имеет собственный капитал в 160 триллионов долларов. Обратите внимание, что общая сумма намного выше уровня инфляции. Это пузырь кредитных активов на стероидах.

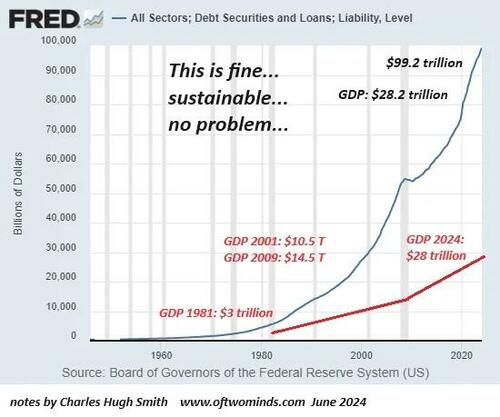

Вот полный долг. Заимствуйте кучу денег и сбрасывайте их в финансовые спекуляции, и вуаля, долговой пузырь активов на века.

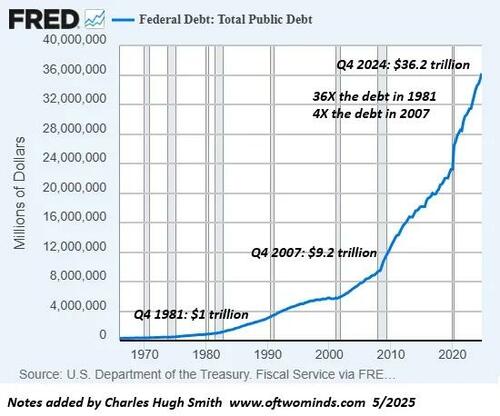

Вот полный государственный долг. Является ли параболический рост устойчивым? Нет, математика не работает, особенно по мере роста процентных ставок: долг ничего не стоит обслуживать на уровне 0%, но процентные платежи огромны на уровне 4%.

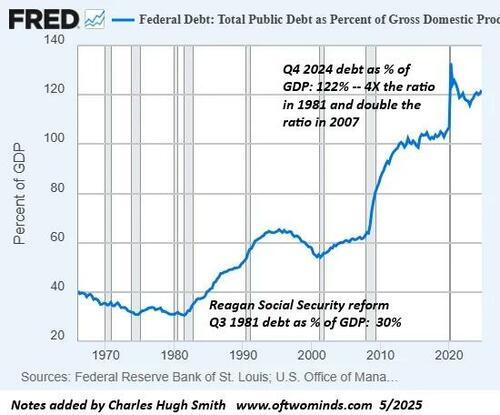

Апологеты любят приписывать долг инфляции или «росту», но это неправильное направление. В процентах от ВВП страны (валового внутреннего продукта) долг вырос в 4 раза с тех пор, как президент Рейган проводил реформы социального обеспечения в начале 1980-х годов, и удвоился в процентах от ВВП с 2007 года, прежде чем Федеральная резервная система спасла статус-кво с гиперфинансиализацией.

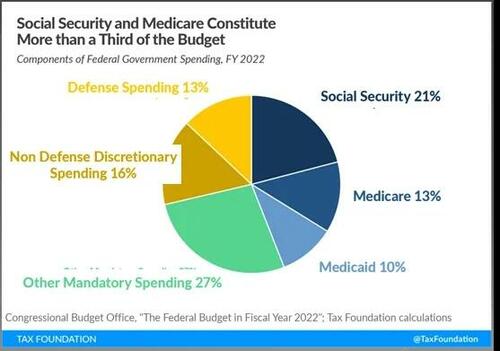

Вот диаграмма федеральных расходов. Социальное обеспечение, Medicare и Medicaid составляют 44%. Бросьте другие обязательные расходы, большая часть которых — это проценты, выплачиваемые по федеральному долгу, и вам нечего будет сокращать. Реальность такова, что нет никакого способа замедлить безудержный долговой поезд, не решая проблемы пенсионных программ.

Подавляющее большинство прогнозируемого роста федеральных расходов связано с этими программами и процентами, выплачиваемыми на средства, заимствованные для их финансирования. К сожалению, эти факты не исчезают, потому что они нам не нравятся.

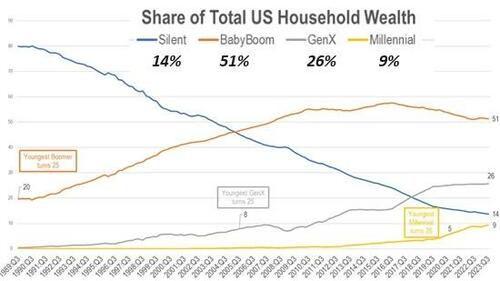

Бумеры владеют большей частью чистой стоимости. Отсюда следует, что повышение налогов на капитал повлияет на богатых бумеров и молодых людей, которые тоже богаты.

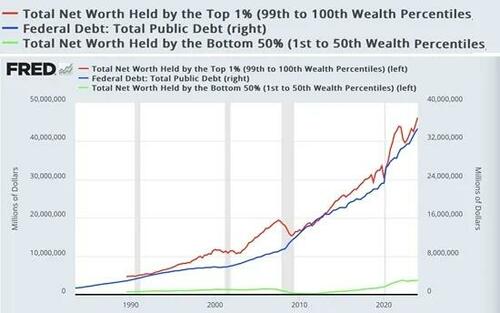

Интересно, как долг и чистая стоимость 1% населения выросли в тандеме. Могло ли случиться так, что растущие пузыри долговых активов принесли 1% больше пользы, чем долговые пузыри принесли 50%? И если это так, то что это говорит о спасении корабля от гибели?

Пассажиры на Титаник Споры друг с другом не могут остановить корабль от гибели, «выиграв спор». " Умолчание тех, кто готов обсуждать эти вопросы, на самом деле не устраняет фактические реалии.

Те из нас, кто управляет бизнесом / является самозанятым, не имеют роскоши не иметь дело с финансовыми реалиями. Triage поставляется с каждым предприятием. Нам нужна национальная дискуссия о сортировке, которая не сразу превратится в отрицание или гистрионику. И нет, ИИ и стейблкоины не заставят все это исчезнуть, как и надежда на то, что Центральный банк Марса предоставит нам помощь в размере 36 триллионов квот.

Бумеры — и поколение X, миллениалы, поколение Z — давайте посмотрим правде в глаза: математика не работает. Суд означает, что жертвы должны быть сделаны и распределены среди тех, кто в состоянии позволить себе их, чтобы пощадить тех, кто в состоянии позволить себе их меньше всего. Корабль не просто берет воду, он загружен Третий рельс И священные коровы, которых нельзя трогать, и поэтому они обречены утонуть, если мы ничего не сделаем.

Тайлер Дерден

Туэ, 05/20/2025 - 16:20

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)