Модель ФРС Атланты внезапно сигнализирует о рецессии в США, поскольку стагфляция задерживается

Рецессия близка...

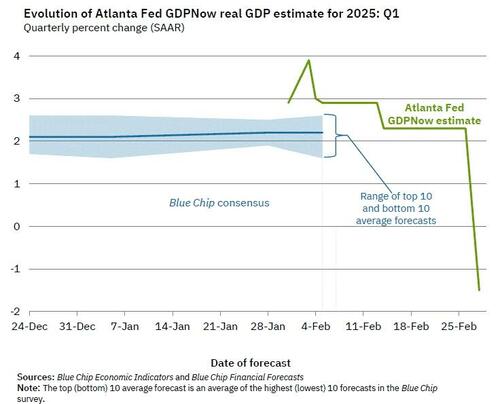

Модель GDPNOW ФРС Атланты - прогнозирование экономического роста США - только что понизила свою оценку роста ВВП в 1 квартале 2025 года (или его отсутствия) с +2,3% до -1,5%.

После недавних выпусков Бюро экономического анализа США и Бюро переписи населения США текущий показатель вклада чистого экспорта в рост реального ВВП в первом квартале снизился с -0,41 процентного пункта до -3,70 процентного пункта, в то время как текущий прогноз роста реальных расходов на личное потребление в первом квартале снизился с 2,3 процента до 1,3 процента.

Другими словами, сокращение расходов на транссексуалов-гвинейских свиней в Бора-Бора означает, что ВВП США пострадает.

Это заставляет задуматься о том, как «модель» экономического роста может привести к сокращению на 380 б/с от трендового роста за неделю. Но эй, Пропагандисты будут пропагандировать.

Кто мог это предвидеть?

Ну, мы сделали!

Вот большая игра под рукой, и почему есть только символический откат к DOGE.

Вы сокращаете достаточное количество расходов, даже если это все обида и мошенничество, вы в конечном итоге получаете рецессию. Это все, чего ждет Конгресс, а затем они используют «чрезвычайную ситуацию» для голосования через далекое будущее.

— zerohedge (@zerohedge) 8 февраля 2025 г.

И вот Доминик Констам из Mizuho только вчера подтвердил повествование идеально.

Риск рецессии под руководством DoGE?

Рынок ориентирован на негативное экономическое падение из-за сокращения федеральных расходов. Уровень потенциальных потерь федеральных рабочих мест слишком мал, чтобы сорвать рост, но общие государственные расходы в последние годы были чрезвычайно высокими. Кроме того, наблюдается чрезмерный рост занятости в секторах «правительства+», включая федеральные, государственные и местные органы власти, а также в сфере образования и здравоохранения. Если DoGE создаст прецедент в отношении рабочих мест и достигнет сокращения расходов, которое рикошетит через квазигосударственный сектор, вполне вероятно, что будут развиваться новые экономические препятствия.

ФРС не будет снижать ставки в ближайшее время, но эта ограничительная политика предвещает хорошее сдерживание инфляции. Очевидно, что по-прежнему наблюдаются «сезонные» всплески инфляции, но мы далеки от любого тренда роста инфляции. Мы по-прежнему уверены, что дезинфляционный процесс неповрежден, тем более что ФРС откладывается.

Реальное внимание уделяется тому, какой «новый» экономический порядок ожидает мировую экономику. Мы заложили основу для Trump 2.0, которая опирается на два ключевых принципа: перебалансировку торговли и снижение ставок. Мы видим, что тарифный режим с различными результатами в долларах сопоставляется с более сердечным соглашением Бреттон-Вудс 2 (BW2) / Мар-а-Лаго, которое накладывает новые (глобальные) фискальные приоритеты и включает обмен долга на безопасность. Мы показываем, что рыночное ценообразование не слишком далеко от того, чтобы придать относительно большой вес тарифному результату с более сильным долларом. С препятствиями роста ФРС сможет выйти из паузы, ослабляя, как только возобновится дезинфляция.

Кривая сохранила большую часть своей крутизны, несмотря на то, что живот в последнее время движется в направлении кривой (бычье уплощение / медвежье утолщение 210). Мы считаем, что недавний сглаживающий «облегчение» отражает соответствующую оценку в отношении опасений, вызванных поначалу вокруг Трампа 2.0. Наш анализ кривой доходности в контексте вероятных результатов чистого предложения и реакции ФРС действительно допускают дальнейшее усиление кривой, но только бычье, на устойчивой основе. Чистое предложение само по себе (медвежье) не сильно закручивает кривую. Правильное медвежье закручивание с ценой ФРС, чтобы не сильно сократить, требует сдвига выше ожиданий ФРС. Это, в свою очередь, вероятно, должно отражать растущие инфляционные ожидания и нежелание ФРС расти. По крайней мере, для ФРС Пауэлла это кажется маловероятным, на наш взгляд.

Мы предпочитаем, чтобы у нас было больше тарифов с сильным долларом. Несмотря на риторику в заголовках, эффективная тарифная ставка все еще, вероятно, будет разбавлена (ближе к 10, чем 30 процентам, вот что означает взаимность!) - одноразовое влияние на цену меньше, чем в противном случае. С нарастанием встречных ветров роста мы считаем, что инвесторы должны накапливать продолжительность доходности, отбрасываемую назад, а кривая все еще находится под давлением. В q2 мы ожидаем, что это приведет к бычьему кручению на возобновленной дезинфляции.

Февраль стал абсолютным дерьмовым шоу для макроданных Инфляция удивляет вверх и рост резко удивляет вниз. Вместе они образуют врага ФРС - Стагфляция!

Все, что может быть Хорошие новости для Трампа: Он может ввести тарифы (инфляцию), и ФРС будет вынуждена снизить ставки (рост).

Тайлер Дерден

Фри, 02/28/2025 - 11:31

![Idą osadnicy! Życie w Palestynie na swojej-nieswojej ziemi [korespondencja z Zachodniego Brzegu]](https://cdn.oko.press/cdn-cgi/image/trim=595;0;635;0,width=1200,quality=75/https://cdn.oko.press/2026/05/AP24123331516065.jpg)