ASML окупает убытки DeepSeek после того, как твердые заказы облегчают требования

Акции ASML выросли на 12% в европейской торговле, что является самым большим внутридневным приростом с 2020 года, после того как производитель чипового оборудования опубликовал квартальные заказы, которые превысили оценки Bloomberg Consensus. Несмотря на опасения по поводу более слабого спроса со стороны ключевых клиентов Intel и Samsung, аналитики JPMorgan считают, что сильные заказы поступили от Taiwan Semiconductor Manufacturing Co. и других производителей высококачественных чипов.

Бронирование ASML для Четвертый квартал составил 7,09 млрд, превысив оценку в 3,53 млрд евро Аналитики, опрошенные Bloomberg.

Вот снимок прибыли 4Q24 (предоставленный Bloomberg):

Бронирование EU7,09 млрд против EU2,63 млрд q/q, оценка EU3,53 млрд (Bloomberg Consensus)

Чистые продажи 9,26 млрд евро, +24% кв/кв, оценка 9,02 млрд евро

- Чистые продажи системы 7,12 млрд. евро, оценка 7,16 млрд. евро

- Чистые продажи услуг и полевых операций 2,15 млрд. евро, оценка 1,86 млрд. евро

Валовая маржа 51,7% против 50,8% кв/кв, оценка 49,6%

Расходы на НИОКР 1,12 млрд. евро, оценка 1,1 млрд. евро

Операционный доход 3,36 млрд. евро, оценка 3,09 млрд. евро

Операционная маржа 36,2%, оценка 34,1%

Чистая прибыль 2,69 млрд. евро, +30% кв/кв, оценка 2,62 млрд. евро

Денежные средства и другие 12,74 млрд. евро против 4,99 млрд. евро, оценка 6,17 млрд. евро

Всего литографических систем продано 132 единицы, оценка 121,14

Чистые продажи системы в Китае составляют 27% против 47% q/q

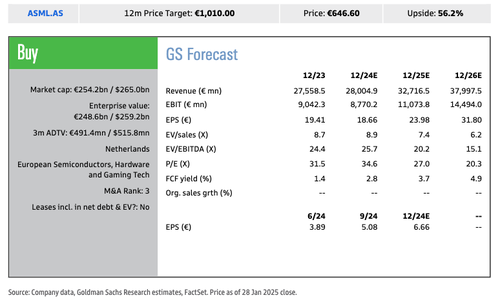

Аналитики Goldman Александр Дюваль, Джеймс Сондерс и Анант Джахар доставленный Первый взгляд на ежеквартальный рейтинг ASML и твердое руководство FY25 и повторил рейтинг «Купить» для клиентов:

Доходы ASML 4Q24 и EBIT были выше середины его руководства. Видимые данные альфа-консенсуса, обусловленные более высоким уровнем управления базой и более высокими продажами NA (с 2 инструментами, признанными в квартале), и более высокими GM (из-за большего количества обновлений и более низких затрат на NA). The Число бронирований компании в 4Q составило 7,1 млрд евро (рост с 2,6 млрд евро и выше Visible Alpha Consensus) Данные о c. €4.0bn, включая €3.0bn заказов EUV (впереди минусы €2.4bn).

ASML отметила, что, хотя в области ИИ по-прежнему происходят очень сильные изменения.Это создало сдвиг в динамике рынка, который не приносит пользу всем своим клиентам в равной степени. Подтвержденный диапазон рекомендаций 2025 года). Компания представила свое руководство по чистым продажам 1Q25 в размере около 7,5-8,0 млрд евро и ожидает, что валовая маржа 1Q25 составит около 52-53% (имеется в виду выручка / валовая прибыль / EBIT, что на 9%/11% / 21% опережает минусы).

Далее, ASML подтвердила прогноз на 2025 год и ожидает продажи от 30 до 35 млрд евро (с последним отставанием в 36 млрд евро) с валовой маржой 51-53% (что означает среднюю прибыль / валовую прибыль, которая на 1% / 1% опережает текущий консенсус 2025 года).

Внутри этого, ASML ожидает сильного рынка Logic с постоянной прочностью в расширенной памяти.

Тем не менее, мы отмечаем комментарий, что Если спрос на ИИ останется сильным, компания видит возможности для достижения более высокого уровня. (хотя неопределенность у некоторых клиентов также оправдывает включение нижней части диапазона). Кроме того, мы отмечаем, что ASML Ожидается, что китайский бизнес 2025 года вернется к более нормальному соотношению продаж. (например, сродни до 2023 года), при этом экспортный контроль полностью отражен в руководстве. Мы ожидаем, что инвесторы будут искать больше цвета в динамике 2026 года, ожиданиях от клиентов Foundry и последних тенденциях спроса в пространстве Logic / Memory. Повторить покупку.

Аналитики являются «Покупка-рейтинг» на ASML с 12-месячным ценовым ориентиром в 1010 евро.

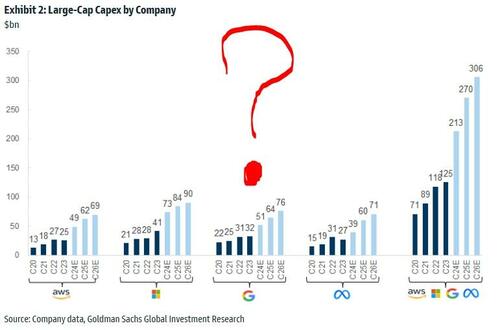

Самые передовые машины для экстремальной ультрафиолетовой литографии ASML будут продолжать получать выгоду от огромных расходов Capex компаниями MAG7 для расширения возможностей ИИ.

На прошлой неделе Meta подняла свой 2025 год Capex прогнозирует $60-65 млрд, что почти вдвое превышает $38-40 млрд, потраченные в 2024 году. Между тем, OpenAI, SoftBank Group Corp. и проект Oracle Stargate AI, который планирует инвестировать сотни миллиардов долларов в американские центры обработки данных, еще больше подпитывают оценки расходов AI Capex за год.

""ИИ — явный водительГенеральный директор ASML Кристоф Фуке сказал инвесторам, добавив:Мы действительно верим, что ИИ предоставит еще больше возможностей для этой полупроводниковой промышленности."

Вот другие реакции аналитиков на доходы ASML (предоставленные Bloomberg):

JPMorgan (с избыточным весом)

- Приказы 4Q, поддерживаемые руководством 2025 года и прогноз 1Q были сильными, что идет вразрез с медвежьим случаем на ASML, говорит аналитик Сандип Дешпанде.

- Руководство к середине 2025 года теперь покрывается полученными заказами, и фирма теперь начинает создавать отставание по FY26.

- Сила заказов EUV, вероятно, исходит от TSMC и производителей памяти с высокой пропускной способностью; фирма, вероятно, не получала заказов с высокой пропускной способностью в квартале, и эти заказы, вероятно, будут более загружены до 2H, в ожидании оценки клиентов.

Morgan Stanley (с равным весом)

- Большие бронирования указывают на высокий спрос на DUV ASML, и это должно помочь снизить риск DUV для FY25, говорит аналитик Ли Симпсон.

- Руководство 1Q указывает на более высокую валовую маржу, поскольку не будет продаж с высоким уровнем NA EUV, инструмента с обычно более низкой маржой.

Citi (купить)

- Логические клиенты выполнили 61% заказов ASML в 4Q, «что, как мы предполагаем, было возвращением TSMC с материальными заказами после относительно спокойного периода бронирования», - говорит аналитик Эндрю Гардинер.

- Компания прекратит отчитываться о приказах после 2025 года, и этот шаг, вероятно, не будет воспринят слишком негативно, поскольку руководство предвещало такие изменения в раскрытии информации.

- Результат принесет значительное облегчение рынку, учитывая, что настроения были очень медвежьими перед событием.

Джеффрис (купить)

- Сильное бронирование 4Q и отставание в 36 млрд евро развеют некоторые медвежьи опасения относительно 2025 года, хотя опасения по поводу роста в 2026 году, вероятно, сохранятся, говорит аналитик Янардан Менон.

- Спрос на ИИ остается сильным, но спрос на других клиентов остается неопределенным, поэтому диапазон перспектив широк.

В отдельной заметке Мэтью Каплан из Goldman и другие заявили, что доходы от ASML помогают поднять более широкие полу-технологические акции:

""ASML в ЕС (+9%) помогает поднять полу-технологические настроения после сильных бронирований 4Q/Лучшее руководство 1Q, управляемое ИИ, наряду с японским полуфабрикатом Advantest (6857 JT // +4% // NVDA Partner) повышает прогноз FY почти на 40%. "

Акции ASML в Европе восстановили большую часть беспорядков в DeepSeek.

В то время как оценки AI Capex от Meta и других компаний MAG7, вероятно, были сформулированы до разработки DeepSeek в начале этой недели, мы предоставляем читателям эту точку зрения: новая китайская модель ИИ, якобы «в 40-50 раз более эффективна, чем другие крупные языковые модели», поднимает вопрос о том, что это означает. Действительно ли требуются такие огромные мощности центров обработки данных и инвестиции в чипы?. Это может повлиять на оценку расходов AI Capex для MAG7, снизить продажи для чип-компаний и в конечном итоге привести к снижению спроса на чип-машины ASML.

Однако... Генеральный директор ASML Фуке сказал, что DeepSeek Development — это отличная новость для его компании, потому что более низкая стоимость означает, что ИИ может использоваться в большем количестве приложений. "

Как насчет рентабельности инвестиций MAG7 в сотни миллиардов долларов, уже потраченных на инфраструктуру ИИ?

Упс.

Тайлер Дерден

Свадьба, 01/29/2025 - 08:05