Apple скользит по продажам в Китае и доходам от мягких услуг, несмотря на рост доходов от тарифов и новый возврат $100 млрд

В преддверии отчета о доходах Apple, который завершает результаты большой 4-й группы Mag 7 (включая MSFT, META и AMZN), UBS сказал, что настроения были 5/10, а аналитик банка ожидал, что некоторый тяг-форвард компенсирует мягкий спрос, в то время как создание более жесткого 2H сравнивается с консенсусом слишком оптимистичным. UBS, у которого есть целевой показатель в 210 долларов, повторил свой целевой показатель в 210 долларов (нейтральный) предупреждения о том, что, хотя богатая оценка остается постоянным навесом, настроения более осторожны, учитывая текущие тарифы и встречные ветры на рынке. Суть: с небольшим коротким уклоном перед печатью, был приличный шанс для тактического отскока из-за подтягивания, но, вероятно, недостаточно, чтобы облегчить текущие проблемы.

И, конечно же, через 30 минут после того, как AMZN разочаровалась в тусклой прибыли AWS и мягком прогнозе операционной прибыли, для медведей это было бы 2 на 2, а акции AAPL скользили по разочаровывающим продажам в Китае, даже когда тарифные опасения отправили покупки iPhone по всему миру в овердрайв. Вот подробности:

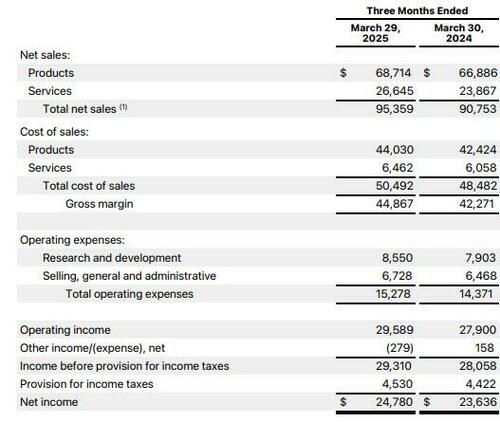

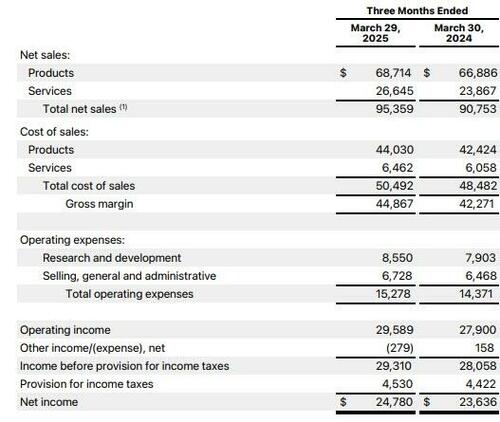

- Скорректированный EPS $1,65 против $1,53 у/у, избиение США.

- Общая выручка $95,36 млрд, +5,1% у/у, избиение $94,59 млрд.

- Выручка от продукции $68,71 млрд, +2,7% у/у, избиение $67,84 млрд.

- Выручка iPhone $46,84 млрд, +1,9% г/г, избиение $45,94 млрд.

- Доход Mac составляет $7,95 млрд, +6,7% г/г, избиение оценивается в $7,75 млрд.

- Доход IPad составляет $6,40 млрд, +15% г/г, избиение $6,12 млрд.

- Носимые, домашние и аксессуары $7,52 млрд, -4,9% г/г, пропавший оценивается в $8,05 млрд.

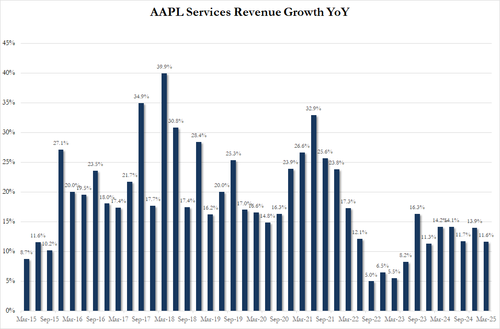

- Выручка от услуг — $26,65 млрд, +12% у/у, пропавший По оценкам, $26,72 млрд. Это был первый красный флаг.

Второй, и даже более крупный, красный флаг был обычным подозреваемым: Китай, где доходы неожиданно упали, упали на 2,3%, в то время как Уолл-стрит ожидала роста в среднем на одну цифру.

- Большой Китай - $16 млрд, -2,3% годовых, пропавший Оценки в $16,83 млрд

Спускаемся по линии:

- Общие операционные расходы $15,28 млрд, +6,3% г/г, выше $ 15,17 млрд.

- Валовая маржа $44,87 млрд, +6,1% у/у, выше $44,58 млрд.

- Денежные средства и их эквиваленты $28,16 млрд, -14% годовых, пропавший Оценки $32,73 млрд

- Стоимость продаж $50,49 млрд, +4,1% у/у, выше По оценкам, $50,23 млрд.

И так далее:

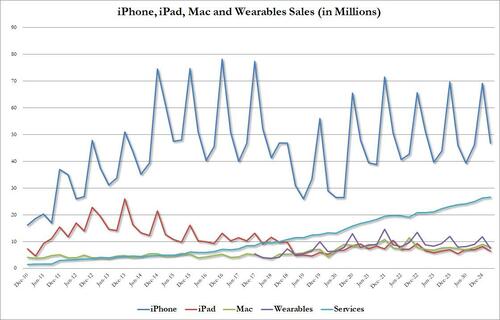

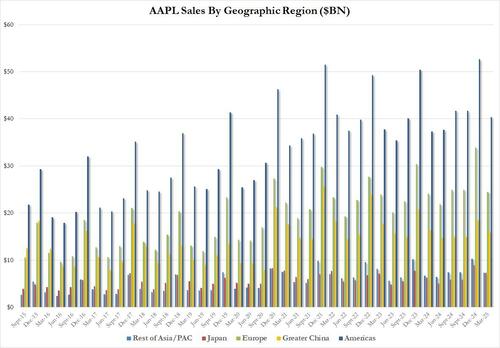

Глядя на разбивку продаж по категориям продуктов, это был в целом солидный отчет, хотя этого следовало ожидать в результате повышения спроса на iPhone перед тарифами, что, вероятно, приведет к резкому росту цен. Вот подробности:

- Выручка iPhone $46,84 млрд, +1,9% г/г, избиение $45,94 млрд, но Во многом это было связано с тем, что продажи были перенесены вперед перед тарифами.

- Доход Mac составляет $7,95 млрд, +6,7% г/г, избиение 7,75 миллиарда долларов, Такая же логика здесь

- Доход IPad составляет $6,40 млрд, +15% г/г, избиение Оценки в $6,12 млрд

- Носимые, домашние и аксессуары $7,52 млрд, -4,9% г/г, Большая Мисс оценивается в $8,05 млрд.

В то время как большинство сегментов оказались сильнее, чем ожидалось, большая часть этого, вероятно, изменится в 3 квартале, когда тарифы подтолкнут цены выше (поскольку тарифы являются инфляционными), в то же время сегмент носимых устройств Apple (где можно найти катастрофу Vision Pro) остается большим разочарованием, а новые бюджетные AirPods и функции слуха для AirPods Pro, по-видимому, не вызвали большого интереса.

Вот полная разбивка доходов по продуктам:

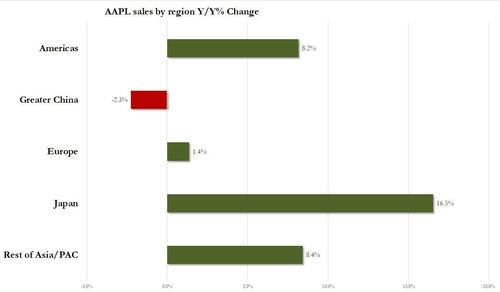

Но если продажи iPhone были солидными (если временными), то опустошение, которое представляет собой продажи в Китае, было катастрофическим: вопреки ожиданиям скромного отскока, поскольку продажи в Китае снизились. Седьмой квартал подряд, Продажи упали на 2,3% и составили всего $16 млрд, что ниже оценки в $16,9 млрд. В остальном мире наблюдался рост, скромный в Северной и Южной Америке на уровне 8,2%, и более сильный в Японии и Азиатско-Тихоокеанском регионе, в то время как Европа едва росла.

В долларовом выражении:

Излишне говорить, что Китай по-прежнему является очень слабым местом для Apple, и компания не сделала много, чтобы продвигать новые продукты, цены и инициативы на этом рынке или в других развивающихся областях. Слабость, которую Apple попытается объяснить в своем телефонном разговоре, заключается в сочетании национализма и интереса к местным продуктам, дизайн которых становится лучше. Местные игроки также пробуют новые вещи, такие как складные устройства, в то время как Apple продолжает использовать тот же дизайн, что и пять лет назад. Торговая война Трампа, которая с каждым днем становится все хуже, не помогает.

Результат: Доходы сейчас снижаются на беспрецедентные 7 кварталов!

Доход от услуг, который в течение многих лет был единственным золотым гусем, оставшимся в списке AAPL, начинает расти, и даже несмотря на то, что он вырос до нового рекордного уровня в 26,65 миллиарда долларов, это упущенные оценки в 26,72 миллиарда долларов, и темпы роста были самыми низкими за два года.

Компания столкнулась с множеством проблем, помимо надвигающихся тарифов. Apple играет в догонялки в искусственном интеллекте, заставляя его перетасовать управление в последние недели. Он также находится под растущим регуляторным давлением в ЕС и его родной стране. В среду федеральный судья потребовал, чтобы компания открыла свой App Store для сторонних вариантов оплаты и прекратила взимать комиссии за внешние покупки.

Но тарифы остаются одним из самых больших вопросительных знаков. Несмотря на то, что Apple, скорее всего, обойдет 145%-й китайский налог, предложенный администрацией, новые тарифы на электронику все еще будут введены. Суматоха грозит перевернуть цепочку поставок компании и потенциально заставить ее поднять цены. Apple уже стремится сделать больше своих iPhone в Индии, а не в Китае. По иронии судьбы, именно тарифы помогли выручке компании превзойти оценки, поскольку клиенты наводнили розничные магазины Apple, чтобы купить новые iPhone и другие продукты из страха, что цены будут расти.

В пресс-релизе генеральный директор Тим Кук старался оставаться позитивным, но потерпел неудачу.

«Сегодня Apple сообщает о сильных квартальных результатах, в том числе о двузначном росте услуг», - сказал Тим Кук, генеральный директор Apple. Мы были рады приветствовать iPhone 16e в нашей линейке и представить новые мощные Mac и iPad, которые используют экстраординарные возможности Apple Silicon. Мы с гордостью сообщаем, что за последнее десятилетие сократили выбросы углекислого газа на 60%. "

Большая проблема заключается в том, что он сказал на телефонной конференции, где говорилось, что он не видел избыточного спроса в 1 квартале.

- Кук: не видел дополнительного спроса в марте на тарифках

... и сделал вид, что не знает, какое влияние окажет тариф:

- КУК: Не уверен, каким будет план Тарифа после июня

Тарифная политика Трампа может быть неясна Куку, но всем ясно, что рост AAPL быстро замедляется.

- Финансовый директор компании: Q3 REVENUE TO GROW LOW TO MID-SINGLE DIGITS YOY

Это было то же самое руководство, что и в текущем квартале, и рынок начинает понимать, что Кук не мешок с песком. Вместо этого спорят о том, что является правильным мультипликатором для компании, которая теперь официально выровнена. Чтобы убедиться, что реакция коленного сустава не была счастливой, акции AAPL скользят примерно на 3% через несколько часов. второй квартал подряд, в котором рынок наказал прибыль AAPL, чуть выше 206 долларов после закрытия сегодня по самой высокой цене со дня освобождения Трампа.

Даже новостей о том, что производитель iPhone санкционировал выкуп акций на $100 млрд и увеличил свои квартальные дивиденды на 4% до 26 центов за акцию, было достаточно, чтобы поддержать акции.

Тайлер Дерден

Thu, 05/01/2025 - 17:42