Amazon упала на мягкие доходы AWS, разочаровав прогноз прибыли

В преддверии прибыли Amazon и после двух результатов от первых двух компаний с гига-капами MSFT и META, UBS сказал, что «быстрые деньги, похоже, не дотягивают до Amazon в квартал по AWS и росту продаж в Северной Америке, без каких-либо изменений в печати». Между тем, более длительные деньги «продолжают нравиться история вокруг ускорения AWS, потенциального EBIT вверх по улице, убедительной оценки и потенциальной темы ИИ вокруг основной электронной коммерции». Короче говоря, существовала напряженность между краткосрочными трейдерами и долгосрочными трейдерами.

Судя по реакции на прибыль Q1, которая только что была выпущена, краткосрочные инвесторы были правы, а демпинг акций после сообщения о смешанной прибыли Q1 был действительно разочаровывающим.

Вот подробности:

EPS $1.59 против $1.86 q/q, избиение США.

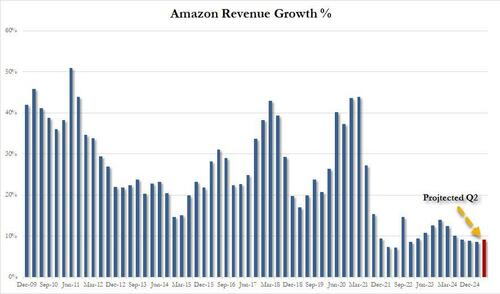

Чистые продажи $155,67 млрд, +8,6% г/г, избиение Оценки в $155,16 млрд

Интернет-магазины чистые продажи $57,41 млрд, +5% у/у, избиение Оценки в $56,85 млрд

Чистые продажи физических магазинов составляют $5,53 млрд, +6,4% г/г, избиение Оценки в $5,41 млрд

Сторонний продавец Чистые продажи услуг $36,51 млрд, +5,5% г/г, пропавший Оценки $36,98 млрд

Услуги по подписке чистые продажи $11,72 млрд, +9,3% г/г, избиение Оценки $11,65 млрд

Чистые продажи в Северной Америке $92,89 млрд, +7,6% г/г, избиение $92,63 млрд.

Международные чистые продажи $33,51 млрд, +4,9% г/г, избиение $33,07 млрд.

Услуги сторонних продавцов чистые продажи, за исключением F/X +7% против +16% у/у, избиение оценка +6,92%

Услуги по подписке Чистые продажи без учета F/X +11% против +11% у/у, избиение оценка +8,86%

До сих пор так хорошо (за некоторыми исключениями).

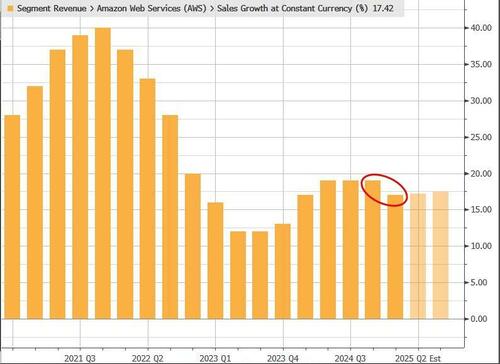

Но первое, что привлекло внимание рынка, это доход Amazon от AWS, который оказался чуть ниже оценок.

Amazon Web Чистые продажи услуг $29,27 млрд, +17% г/г, пропавший $29,36 млрд.

Amazon Web Чистые продажи услуг, за исключением F/X +17% против +17% у/у, также пропавший Оценки +17,2%

Что касается операционной прибыли, то здесь результаты были однородными:

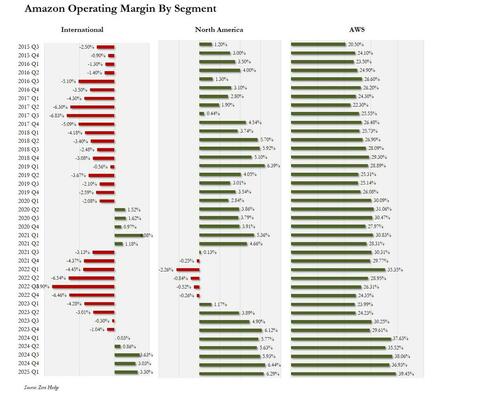

Операционная прибыль AWS составила 39,45%, последовательно повысившись с 36,83% и разбив оценки в 35,25%

Операционный доход $18,41 млрд, +20% у/у, избиение $17,51 млрд.

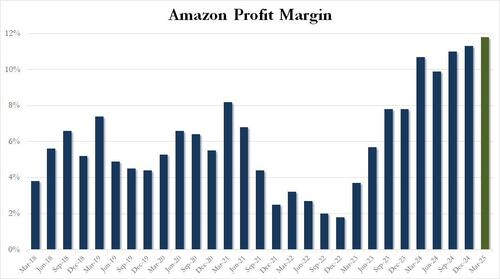

Операционная маржа 11,8% против 10,7% у/у, избиение оценка 11,2%

Операционная маржа Северной Америки +6,3% против +5,8% у/у, пропавший оценка +6,65%

Международная операционная маржа 3% против 2,8% у/у, избиение оценка 2,96%

Что касается расходов на выполнение, то они были немного выше оценок, в то время как баланс продаж был немного хуже, чем ожидалось. Они, скорее всего, немного поднимутся в тарифном режиме:

Выполнение расходов $24,59 млрд, +10% у/у, выше $ 23,78 млрд.

Продавец объединяет 61% против 61% у/у, хуже чем оценка 61,8%

Из вышеперечисленного наиболее заметным моментом, согласно нашему предварительному просмотру, был AWS, который увеличил выручку на 17% до $29,27 млрд., что чуть ниже оценки продаж в $29,36 млрд. Это первое заметное замедление в верхней линии за два года.

Тем не менее Если рост выручки для AWS был небольшим, рекордная маржа в 39,5% более чем компенсировала его, превысив оценки в 35,35%. В других странах прибыль Северной Америки выросла до $5,84 млрд, в результате чего прибыль составила 6,29%, если ниже оценки 6,65%. Между тем, международная маржа выросла до 3,30% с 3,03%.

В результате скачка прибыли AWS консолидированная операционная маржа Amazon продолжала впечатляюще расти и в 1 квартале выросла 4-й квартал подряд до нового рекордного максимума в 11,8%.

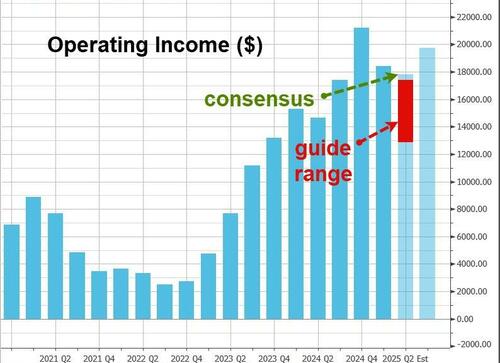

Тем не менее, в то время как вышеупомянутые данные были смешанными, если в целом солидными, это руководство компании привело к послечасовому падению акций; это потому, что компания прогнозировала прибыль и доход в текущем квартале, которые были замечены как приходящие в мягких ожиданиях по сравнению с ожиданиями Уолл-стрит:

Чистые продажи от $159,0 млрд до $164,0 млрд, в соответствии с оценкой $161,4 млрд.

операционный доход от $13,0 млрд до $17,50 млрд, ниже сметы $17,82 млрд против $14,7 млрд во 2 квартале 2024 года.

Руководство видит влияние около 10 базисных пунктов от FX

Если это верно, это будет означать, что после того, как выручка выросла самыми медленными темпами с 2022 года в 1 квартале, прогноз видит рост выручки после скромного улучшения, увеличившись чуть более чем на 9% во 2 квартале.

Но опять же, Недостаточный прогноз операционного дохода стал большим разочарованием.

В ответ на мягкое руководство и разочаровывающий рост доходов AWS, акции сначала прокачали, но затем сбросили.

Тайлер Дерден

Ту, 05/01/2025 - 16:39