Мисс 6-Sigma в потребительском кредите подтверждает, что американский потребитель, наконец, упал и ушел

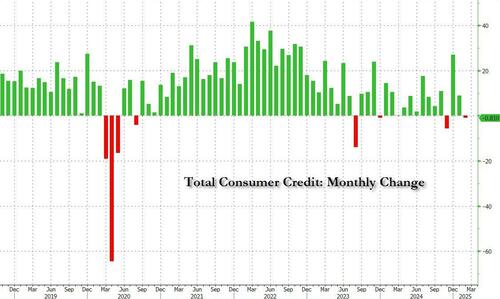

Два месяца назад при обсуждении того, что в то время было рекордным, в декабре потребительский кредит (как вращающийся, так и не вращающийся) ежемесячно лопнул на 41 миллиард долларов, и это парадоксальным образом ударило всего через месяц после шокирующего коллапса в вращающемся потребительском кредите.

... Мы сказали, что, хотя «всплеск использования кредитных карт может объяснить всплеск расходов до конца года», Есть только до сих пор, что экономика может быть вытеснена с максимизированными кредитными картами.И предупредил, что подобная кредитная волатильность, которая имела место в последний месяц правления Байдена, имеет место только тогда, когда экономика вот-вот вступит в рецессию.

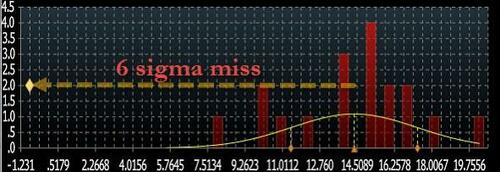

По словам руководителей, с которыми беседует Ларри Финк, мы были правы, и на сегодняшний день США «уже находятся в рецессии». Еще одно независимое подтверждение того, что именно это произошло из последнего потребительского кредитного отчета, который был шокирующе плохим: Уолл-стрит ожидала печать в размере 15 миллиардов долларов, она получила падение в размере 1 миллиарда долларов, массивный промах в 6 сигм (гораздо ниже самой низкой оценки)....

И не только это, но и впечатляющий рост потребительского кредитования в прошлом месяце на 18,1 миллиарда долларов был сокращен вдвое до 8,9 миллиарда долларов.

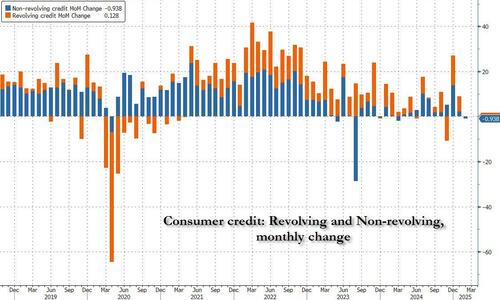

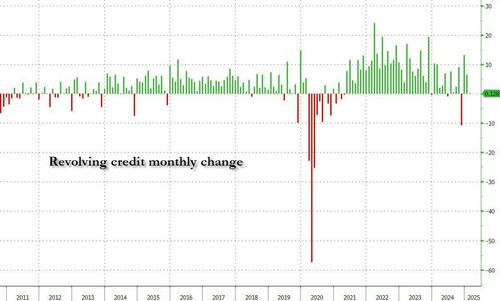

Взглянув на состав, мы находим нечто столь же поразительное: в то время как исторически либо вращающийся кредит, либо не вращающийся кредит был слабым, а его аналог был сильным или, по крайней мере, в очереди, в феврале обе серии потребительских кредитов были шокирующими слабыми.

И хотя замедление оборотного кредитования было, безусловно, заметным и происходит после того, что было явно неустойчивым, одноразовый всплеск, чтобы закрыть 2024 год.

... Что было более примечательным, так это то, что «старый верный» невозобновляемый кредит, который за последнее десятилетие увеличивался в среднем на 13 миллиардов долларов каждый месяц, как часы приходят дождь или блеск, только что опубликовал свое 2-е снижение в прошлом году, удивительный результат.

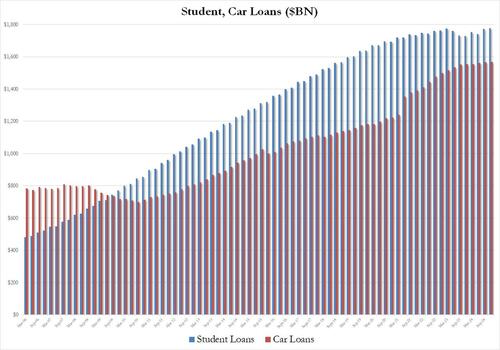

И тот, который подтверждает, что резкое замедление студенческих и автокредитов, наблюдавшееся в 4 квартале, продлилось до первого квартала.

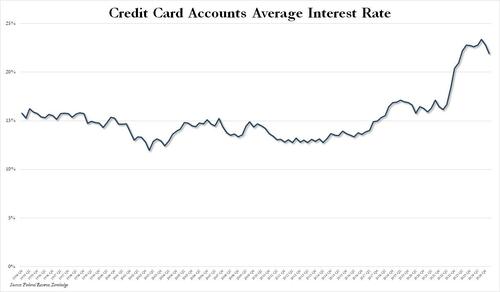

И последнее наблюдение: в то время как средняя ставка по кредитным картам снова упала, до 21,91% с 22,80% в 4 квартале после достижения рекордного максимума в 3 квартале, когда средний показатель APR составлял 23,37%.

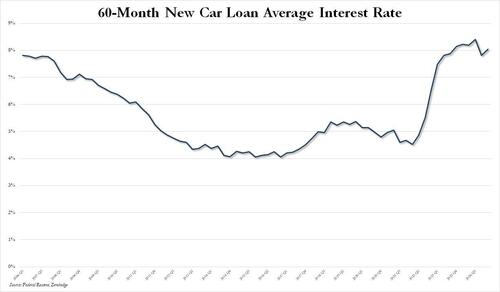

Что было более удивительным, и что может объяснить внезапный коллапс невозобновляемого кредита, который в основном является автокредитами, так это то, что через 6 месяцев после снижения ставок ФРС средний 60-месячный новый автомобильный кредит неожиданно вырос до 8,04% с 7,82%, что обычно не наблюдается во времена снижения ставок, если нет системной угрозы с базовым активом, который служит залогом, в этом случае автомобили.

В заключение мы напомним читателям, что два месяца назад мы сказали:В то время как всплеск использования кредитных карт может объяснить всплеск расходов до конца года, есть только до сих пор, что экономика может быть вытеснена с максимальными кредитными картами.Судя по шокирующему коллапсу потребительского кредитования в феврале, экономика - и, конечно, американский потребитель - наконец-то достигли кирпичной стены, о чем мы подробно говорили всего две недели назад.Потребитель США падает: вот почему.""

Тайлер Дерден

Мон, 04/07/2025 - 16:40