25 лет высоких процентных ставок?

Автор Чарльз Хью Смит в блоге OfTwoMinds,

Процентные ставки связаны с инфляцией, но они также связаны с риском.

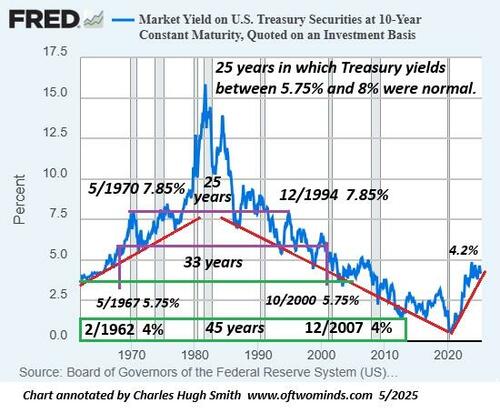

В результате чего предвзятостьКогда мы предполагаем, что недавнее прошлое является постоянным положением дел, многие считают, что почти нулевые процентные ставки являются «нормальными». Это не так. Как показывает график доходности 10-летних казначейских облигаций США - показатель процентных ставок по всей экономике - ставки в 3% или ниже были аномалией, которая произошла только в относительно короткий период 2011-2022 годов.

В течение пяти десятилетий между 1960 и 2007 годами процентные ставки в 4% и выше были нормой. К ним относятся славные десятилетия стабильного роста и роста стоимости акций / жилья - 1960-е, 1980-е, 1990-е и до 2007 года, незадолго до финансового кризиса 2008-09 годов.

В течение 33 лет процентные ставки в размере 5,75% или выше были нормой.С 1967 по 2000 год. Никто не говорил, что экономика рухнет, если процентные ставки не упадут до 3%, поскольку было понятно, что сверхнизкие процентные ставки будут разжигать инфляцию и стимулировать разрушительные спекулятивные излишества.

За 25 лет между 1970 и 1994 годами ставки между 5,75% и 8% были нормальными. 10-летний Доходность казначейства в настоящее время составляет от 4% до 4,2%, что намного ниже, чем считалось нормальным в течение 25 лет.

Давно замечено, что циклы процентных ставок, как правило, работают десятилетиями, а не годами. Процентные ставки росли около 25 лет, а затем снижались в течение 40 лет с 1981 по 2020 год - период, который был длиннее среднего, благодаря доминированию денежно-кредитной политики центрального банка или, возможно, точнее, растущей зависимости экономик от чрезвычайно низких процентных ставок для их «роста». "

Если история является ориентиром, процентные ставки вернутся к историческому диапазону от 5,75% до 8% и останутся там в течение большей части двух десятилетий. Кроме того, ставки ломаются выше этого диапазона и взлетают в область долговых / инфляционных кризисов.

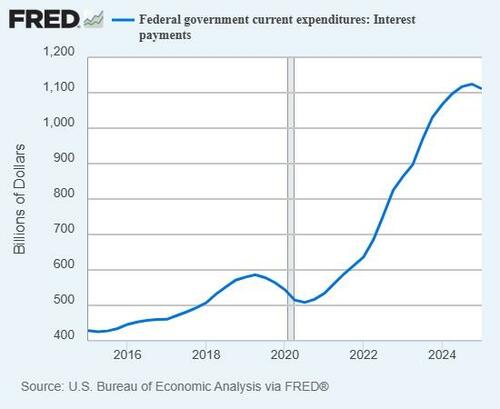

Возврат доходности казначейства к исторически «нормальному» диапазону 4% и выше удвоил федеральные процентные платежи по федеральному долгу. Легко было предсказать, что сверхнизкие процентные ставки будут стимулировать оргию заимствований и расходования всех этих «почти свободных денег».

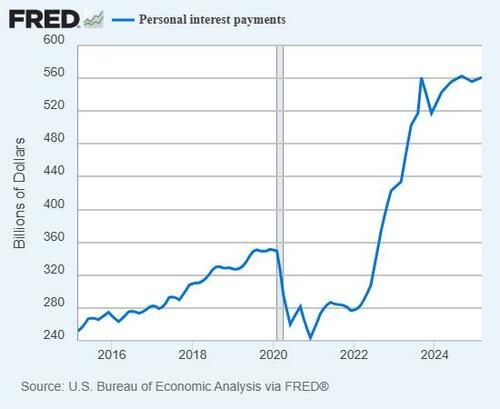

Проценты, выплачиваемые домохозяйствами, также выросли по той же причине: Не только потому, что процентные ставки выросли, но и потому, что обслуживаемые заемные деньги (долг) выросли из-за низких процентных ставок.

Более высокие процентные платежи вытесняют другие расходы. Долговые платежи приходят первыми, или предприятие не выполняет свои долги и вступает в банкротство - банкротство, которое имеет тенденцию обанкротить кредиторов, которым повезет собрать копейки на каждый доллар, который они одолжили.

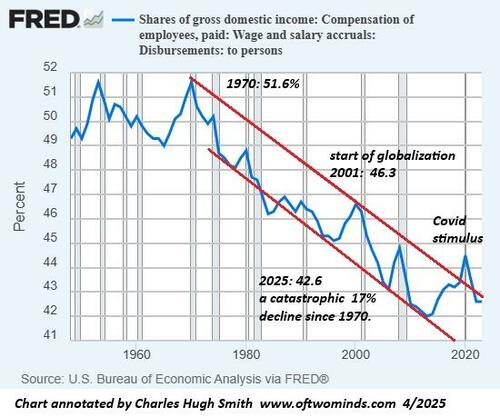

Домохозяйствам будет трудно обслуживать долги и тратить больше по мере роста ставок, поскольку доля наемных работников в экономике находится в свободном падении в течение 50 лет. Меньший доход + более высокие платежи по обслуживанию долга = более низкий дискреционный доход для расходов + неспособность занимать больше денег для расходов = рецессия.

Процентные ставки связаны с инфляцией, но они также связаны с риском. Стоимость денег не просто привязана к инфляционным ожиданиям — она также связана со спекулятивными излишествами, взрывающими пузыри кредитных активов, разрушающими фантомное богатство, создаваемое пузырем.

Кредиторы, пережившие крах, опасаются выдавать деньги всем, кроме самых консервативных, не склонных к риску, кредитоспособных заемщиков, обеспеченных достаточным залогом. Это исключает большинство домохозяйств и предприятий.

** **

Станьте меценатом моей работы за 3 доллара в месяц через patreon.com.

Подпишитесь на мой Substack бесплатно

Тайлер Дерден

Мон, 05/05/2025 - 11:45